622 Milliarden Euro haben Spezialfondsanleger, wie Versicherungen, Pensionsfonds und Versorgungswerke, bis Ende 2024 auf der Plattform von Universal Investment investiert, etwa acht Prozent mehr als Ende 2023. Das entspricht rund einem Drittel des vom BVI ausgewiesenen Gesamtvolumens.

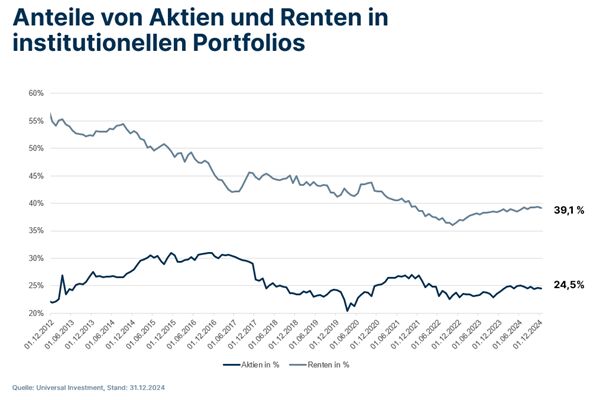

Die Allokation der verschiedenen Anlageklassen innerhalb der Portfolios ist seit einiger Zeit recht stabil. Traditionell – und trotz der Nachwirkungen der Nullzinsphase – nehmen Anleihen den höchsten Stellenwert ein. Ihr Anteil am Gesamtvermögen pendelt um die 39 Prozent. Aktien folgen mit zuletzt 24,5 Prozent an zweiter Stelle, im Vergleich zu 24,0 Prozent zwölf Monate vorher. Alternative Investments in Equity, Debt, Verbriefungen und Hedgefonds kommen inzwischen auf 12,4 Prozent Anteil am Gesamtvermögen, während der in Immobilien investierte Kapitalanteil 2024 leicht auf 3,9 Prozent sank.

Abbildung 1:

Institutionelle setzen auf den Tech-Boom

Getrieben wurden die Aktienmärkte 2024 nicht nur von den Zinssenkungen der Fed und der EZB, sondern vor allem von der Künstlichen Intelligenz (KI) oder vielmehr den durch sie erhofften Gewinnchancen. Die Märkte folgten staunend den immer neuen Börsenrekorden rund um die “glorreichen 7“ US-Tech-Aktien, die zusammen ein Drittel der Marktkapitalisierung im S&P 500 auf sich konzentrieren: Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla.

In den institutionellen Portfolios machen Tech-Unternehmen dazu passend derzeit mit knapp 20 Prozent den größten Anteil des Aktienportfolios aus, fast zwei Prozentpunkte mehr als ein Jahr zuvor. Investoren und deren Asset Manager lassen einerseits die Kursgewinne laufen und investieren andererseits weiter in Technologiewerte. Selbst anfängliche Zweifler beteiligten sich schließlich an der anhaltenden Rallye, um nicht einen Großteil der Wertentwicklung zu versäumen. Ob die Glorreichen 7 ihren Status auch 2025 halten können, wird spätestens seit dem DeepSeek-Schock Ende Januar intensiv diskutiert.

2024 haben die Profianleger zudem ihre Investitionen in Banken und andere Finanzdienstleister erhöht. Deren Anteil am gesamten Aktienpaket stieg innerhalb des letzten Jahres um 1,4 Prozentpunkte auf 15,2 Prozent. Etwas höher gewichtet wurden auch Industrietitel und solche Konsumgüter, die nicht zu den Waren des täglichen Bedarfs gezählt werden. Sie machten zum Jahresende 12,6 beziehungsweise 11 Prozent der Aktienportfolios aus. Verlierer waren dagegen Aktien des Gesundheitssektors, Basiskonsumgüter, Materials und Energieaktien. Am wenigsten gesucht waren weiterhin Versorger, die nunmehr nur noch 2,2 Prozent der Aktienportfolios ausmachen. Ende 2023 waren es noch 2,5 Prozent.

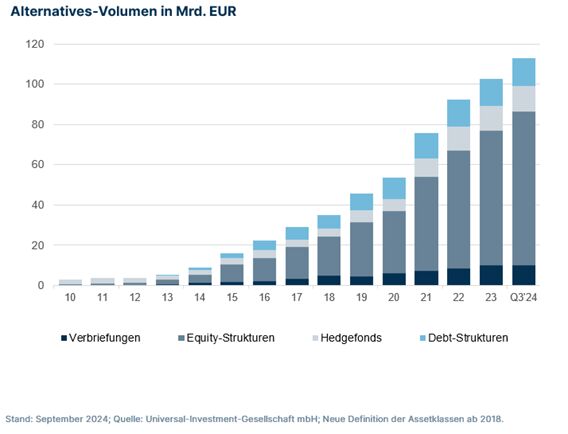

Alternatives werden immer wichtiger

Der Trend hin zu renditeträchtigeren illiquiden Anlageklassen ist derweil ungebrochen. Auf der Plattform von Universal Investment stieg das in Alternatives investierte Volumen bis Ende September (den zuletzt verfügbaren Daten) um knapp zehn Prozent. Fast zwei Drittel davon sind in Equity-Strukturen angelegt, ein weiteres Viertel in Debt-Strukturen, der Rest in Verbriefungen und Hedgefonds.

Bei den Equity-Investments dominiert klassisches Private Equity mit einem Anteil von 47 Prozent, gefolgt von Infrastruktur mit 22 Prozent. Alternatives-Multi-Asset-Mandate sowie Private Equity Real Estate folgen mit 15 beziehungsweise 12 Prozent. Nur einstellige Allokationen entfallen auf Timber, also Forstinvestments, und Erneuerbare Energien. Diese Gewichtung der verschiedenen Equity-Instrumente ist in den letzten zehn Jahren des Aufschwungs weitgehend gleichgeblieben. Im Bereich Private Debt haben sich die Präferenzen der Anleger hingegen immer stärker hin zu Unternehmensfinanzierungen verschoben. Diese stehen inzwischen für 81 Prozent der Underlyings, im Vergleich zu knapp 66 Prozent im Jahr 2020. Infrastruktur- sowie Immobilienfinanzierungen haben parallel dazu an Bedeutung verloren.

Abbildung 2:

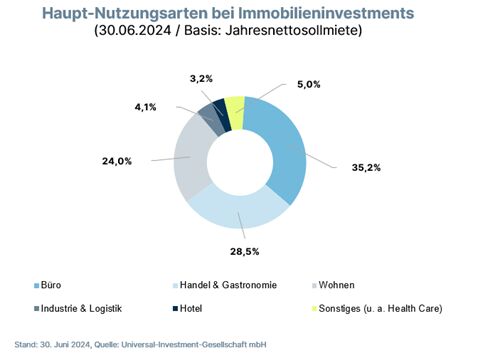

Immobilieninvestments in Europa weniger gefragt

Ende 2024 waren bei Universal Investment 3,9 Prozent des gesamten Spezialfondsvolumens in Immobilien angelegt. Die Investoren verschieben derzeit ihre geografischen Präferenzen und entscheiden sich häufiger für ein Exposure in Amerika und Asien als in Europa. Außerdem werden zurzeit Wohnimmobilien, Logistik oder Datencenter gegenüber Büro-Investments aufgestockt. Ältere Immobilien werden zudem auf Basis von Nachhaltigkeitskriterien aufgewertet.

Abbildung 3:

Langfristige Performance steigt wieder

Die institutionellen Portfolios haben 2024 erkennbar von der Hausse an den Aktienmärkten profitiert und eine Jahresrendite von 6,93 Prozent eingefahren. Aktienfonds lagen mit einem Plus von 14,87 Prozent vorn, Private-Equity-Fonds legten um 5,76 Prozent zu und Rentenfonds warfen immerhin 4,51 Prozent ab. Immobilienfonds lagen dagegen mit 3,31 Prozent im Minus. Nach den turbulenten Jahren der Zinswende steigt auch die langfristige Wertentwicklung der Profianleger inzwischen wieder: Über einen Anlagehorizont von zehn Jahren lag die Performance bei 3,75 Prozent pro Jahr.

Von Jochen Meyers, Head of Relationship Management Institutional Clients, Universal Investment

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum von Dezember 2011 bis zum 31. Dezember 2024 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 622 Milliarden Euro, das sind rund 30 Prozent des beim BVI zum 30. September 2024 aufgeführten Spezialfondsvermögens von rund 2.079 Milliarden Euro.

Vergangene Studien von Universal Investment:

Stand: Dezember 2024

©2025. Alle Rechte vorbehalten. Diese Publikation richtet sich ausschließlich an professionelle oder semiprofessionelle Investoren und ist nicht zur Weitergabe an Privatanleger bestimmt. Die Publikation dient ausschließlich Marketingzwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung des Verfassers wieder. Universal Investment übernimmt keinerlei Haftung für die Verwendung dieser Publikation oder deren Inhalts. Vervielfältigungen, Weitergaben oder Veränderungen dieser Veröffentlichung oder deren Inhalts bedürfen der vorherigen ausdrücklichen Erlaubnis von Universal Investment.

Weitere beliebte Research-Beiträge: