2025 ist für Anlegerinnen und Anleger ein nervenaufreibendes Jahr. Einerseits werfen die Portfolios auskömmliche Renditen ab – vor allem seit der Erholung nach dem US-Zollschock im April – und werden weiter von der Begeisterung für die Chancen der KI, guten Unternehmenszahlen und der lockereren Geldpolitik der amerikanischen Notenbank getragen. Aber andererseits bleiben politische Einflüsse, insbesondere die Handelspolitik der Trump-Regierung unberechenbar und gefährden die Weltwirtschaft. Viele Unternehmen überdenken daher ihre Lieferketten und Standortentscheidungen, um sowohl von den USA als auch von China unabhängiger zu werden.

Und auch die Aktienrallye selbst schürt immer mehr Skepsis bei den Marktteilnehmern. Sichere Häfen sind begehrt. Angesichts des spürbaren Vertrauensverlustes in US-Staatsanleihen und den US-Dollar sind in diesem Jahr Edelmetalle die Gewinner: Gold legte bis Ende September um 47 Prozent auf über 3.800 US-Dollar je Feinunze zu, Silber sogar um 58 Prozent. Bislang scheint der Preisanstieg noch nicht vorbei, schon in den letzten Wochen kletterte Gold weiter bis über 4.000 US-Dollar.

Dieser so genannte „Debasement Trade“ spiegelt sich an den Anleihemärkten wider, vor allem in den USA. Dort sorgte die steiler werdende Zinskurve mit höheren Renditen bei langlaufenden Treasuries für Diskussionen. Steigende Staatsschulden, eine hartnäckige Inflation und die bedrohte Unabhängigkeit der US-Notenbank erhöhen die Risiken für langfristige Anleger, die sich aus klassischen Anleihen teilweise zurückziehen.

In Europa hellte eine neue Zollvereinbarung mit den USA die Stimmung vorübergehend auf. Doch die Erleichterung währte nur kurz, denn das Abkommen ist immer noch nicht endgültig beschlossen, und die Details sind weiterhin umstritten. Trotzdem blickt die Eurozone vorsichtig optimistisch nach vorn. Der Internationale Währungsfonds erwartet für 2026 ein Wirtschaftswachstum von 1,1 Prozent, und die EZB deutet ein Ende des Zinssenkungszyklus an.

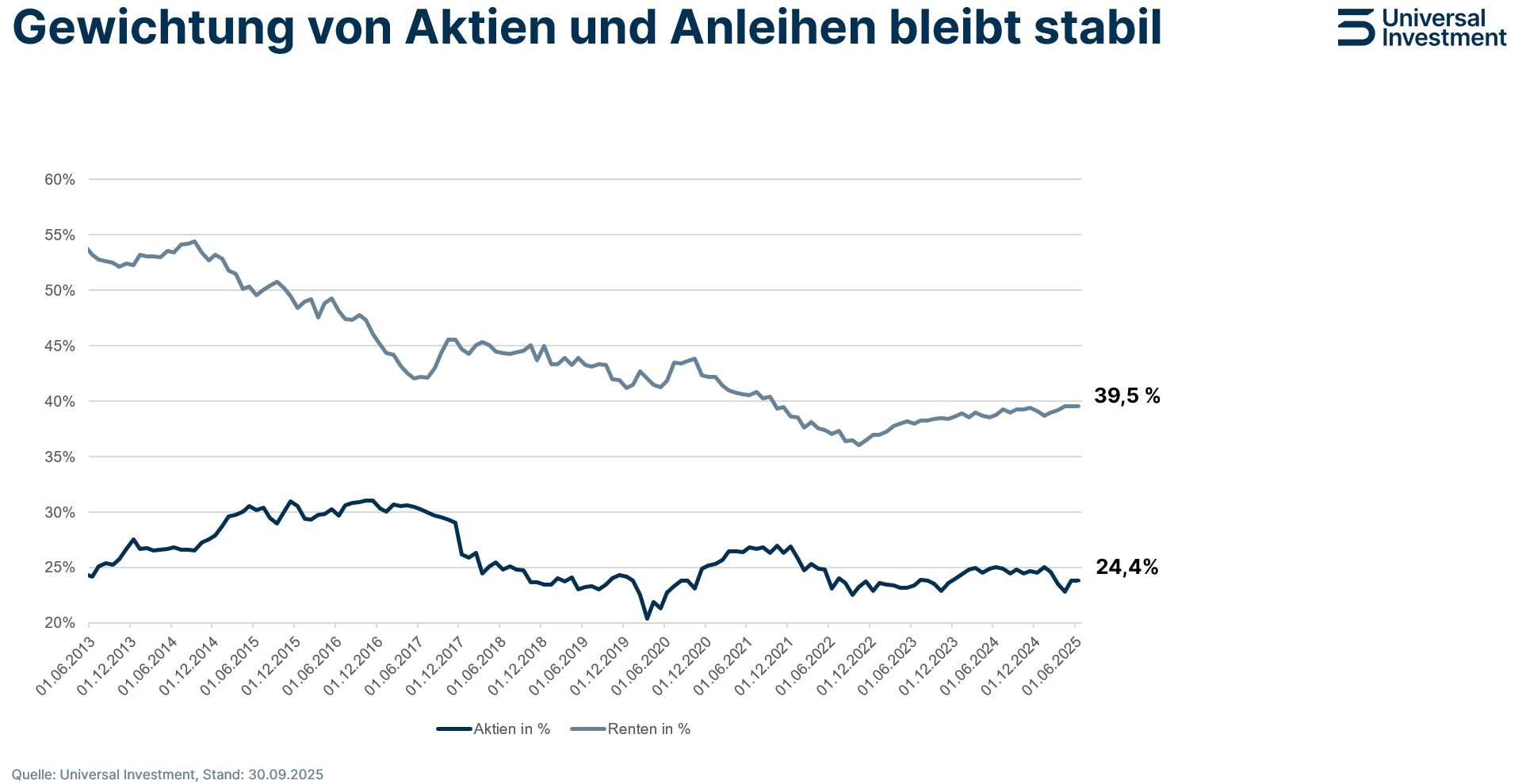

Von den makroökonomischen Turbulenzen und Unsicherheiten zeigen sich die Portfolios institutioneller Investoren weitgehend unbeeindruckt, was sich auf der Plattform von Universal Investment in stabilen Allokationen ausdrückt (siehe Abb. 1). So entfielen Ende September 39,5 Prozent des insgesamt in Spezialfonds investierten Vermögens von 643,3 Milliarden Euro auf Rentenpapiere – nahezu unverändert im Vergleich zum Halbjahreswert und leicht über dem Vorjahresstand (39,0 Prozent).

Auch bei der Aktienquote sind kaum Verschiebungen zu beobachten, weder über die letzten drei Monate noch im Vergleich zum Vorjahresquartal. Der Anteil ist mit 24,4 Prozent über den Sommer leicht um 0,66 Prozentpunkte gestiegen, im Vergleich zum Vorjahreswert jedoch konstant. Aufgrund der positiven Kursentwicklung dürften Investoren regelmäßig Gewinne abschöpfen und ihre Positionen ausgleichen.

Abb. 1:

Aktien, Anleihen, Alternatives – die Kernbausteine der Allokation

Innerhalb des Aktienpakets im Volumen von mehr als 157 Milliarden Euro sind der IT-Sektor mit 19,3 Prozent (Vorjahr 17,9 Prozent) und Finanzwerte mit 17,4 Prozent (Vorjahr 15,1 Prozent) weiterhin am höchsten gewichtet, während Versorger- und Energieaktien mit jeweils etwa 2,4 Prozent die Schlusslichter bilden. Im Vergleich zum dritten Quartal 2024 haben die Investoren ihre Gewichtung nicht nur bei IT und Finanzwerten, sondern auch bei Communication Services – also Telekommunikation, Unterhaltung, Internet etc. – und Industrieaktien erhöht. Dagegen gingen die Anteile der Sektoren Grundstoffe, zyklische und Basis-Konsumgüter, Energie, Immobilienunternehmen und Gesundheit zurück.

Auch vor fünf Jahren, Ende September 2020, war IT bereits der am höchsten gewichtete Sektor und stand für 14,9 Prozent des institutionellen Aktienvermögens. Versorger- und Energie-Titel waren ähnlich unbeliebt wie heute und mit lediglich 2,8 bzw. 2,2 Prozent allokiert. Die deutlichste Veränderung in den letzten fünf Jahren betrifft den Finanzsektor – sein Anteil stieg von damals 10,9 Prozent auf nunmehr 17,4 Prozent.

Anleihen bleiben mit rund 40 Prozent oder 254 Milliarden Euro der größte Portfoliobaustein. Unternehmens- und Staatsanleihen teilen sich nach wie vor die Spitzenpositionen mit 28,9 bzw. 28,0 Prozent. Auffällig ist das Comeback der Verbriefungen (Asset Backed Securities, ABS): Ihr Anteil stieg innerhalb der letzten zwölf Monate von 2,6 auf 4,1 Prozent und damit auf ein Volumen von 10,4 Milliarden Euro. Auslöser dürfte die EU-Initiative zur Neuregulierung der ABS-Märkte sein, die Transparenz, Nachhaltigkeit und Wettbewerbsfähigkeit fördern soll.

Alternative Investments haben sich als drittwichtigste Anlageklasse etabliert: Ihr Volumen lag Ende des zweiten Quartals, den letzten verfügbaren Daten, bei 116,7 Milliarden Euro. Equity-Strukturen dominieren hier mit zwei Dritteln des eingesetzten Kapitals, gefolgt von Debt, das ein Viertel ausmacht. Nach den Boomjahren 2013 bis 2015 hat sich das Wachstum inzwischen normalisiert. 2025 betrug der Zuwachs im ersten Halbjahr nur 0,3 Prozent.

Solide Performance

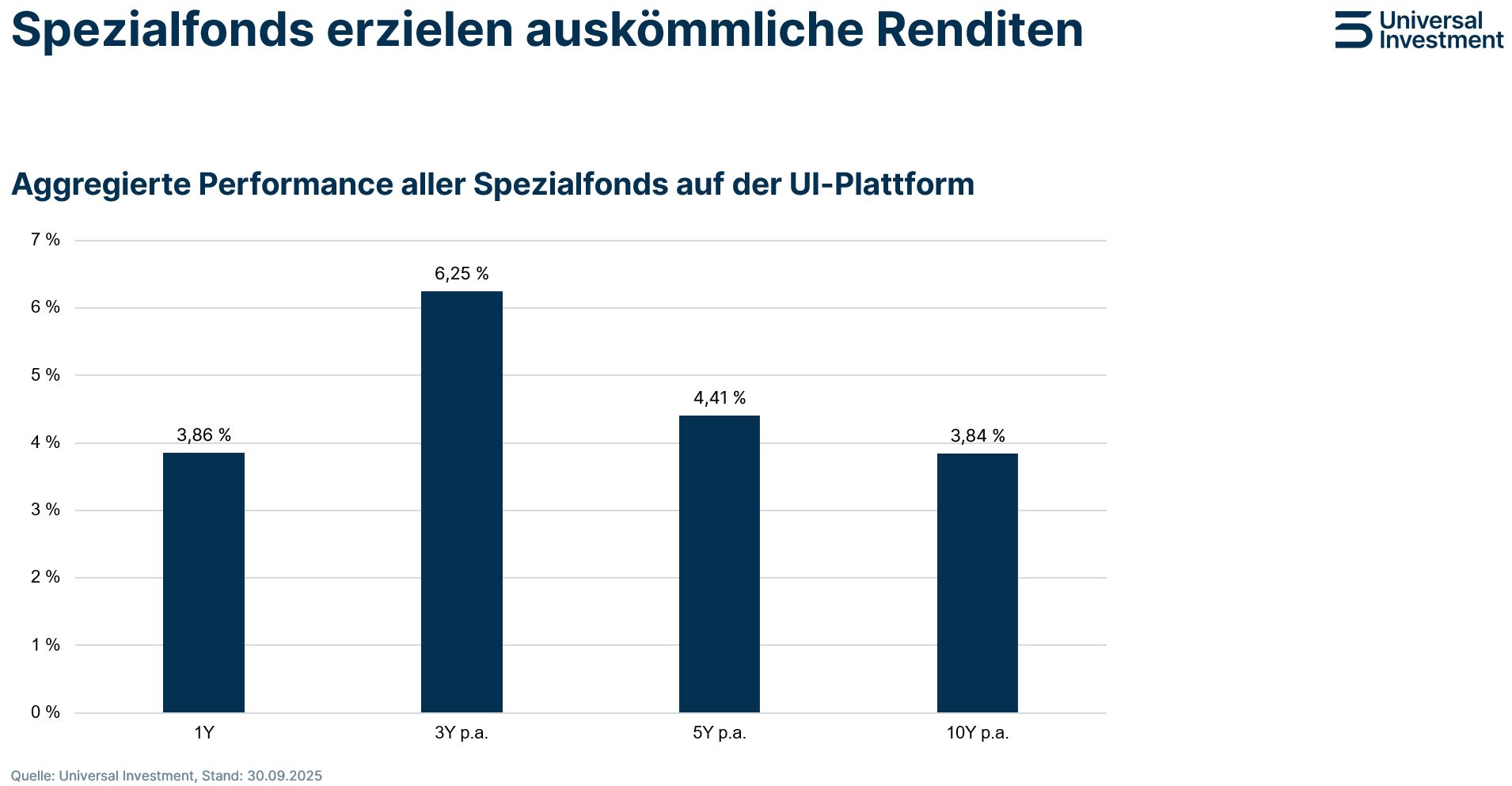

Nach dem ausgesprochen volatilen ersten Halbjahr entwickelten sich Spezialfonds im dritten Quartal deutlich besser. In den ersten neun Monaten 2025 betrug das Plus nun immerhin 2,93 Prozent; zur Jahresmitte waren es erst 0,73 Prozent. Dennoch bleibt der Vergleich zu 2024 ernüchternd. Auf Zwölfmonatssicht lag die durchschnittliche Portfoliorendite Ende September bei 3,86 Prozent, gegenüber 10,16 Prozent zum gleichen Zeitpunkt 2024.

Auf lange Sicht überzeugen Spezialfonds allerdings mit einer soliden Entwicklung (siehe Abb. 2). Die durchschnittliche Rendite über zehn Jahre beträgt zum Ende des dritten Quartals 3,84 Prozent – nahezu identisch mit den 3,75 Prozent des Vorjahreszeitraums.

Abb. 2:

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 30. September 2025 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 643 Milliarden Euro.

Weitere beliebte Meldungen:

Disclaimer

Stand: Oktober 2025

©2025. Alle Rechte vorbehalten. Diese Publikation richtet sich ausschließlich an professionelle oder semiprofessionelle Investoren und ist nicht zur Weitergabe an Privatanleger bestimmt. Die Publikation dient ausschließlich Marketingzwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung des Verfassers wieder. Universal Investment übernimmt keinerlei Haftung für die Verwendung dieser Publikation oder deren Inhalts. Vervielfältigungen, Weitergaben oder Veränderungen dieser Veröffentlichung oder deren Inhalts bedürfen der vorherigen ausdrücklichen Erlaubnis von Universal Investment.