"Die Einzeltitelselektion kann so erfolgreich sein, wie sie will – wenn man bei der Duration aufs falsche Pferd setzt, wird jede gute Arbeit dadurch wieder zunichte gemacht", so Matthew Russell (M&G) in einem Gastbeitrag über den Stellenwert einer bewussten Durationspositionierung.

Markets

|

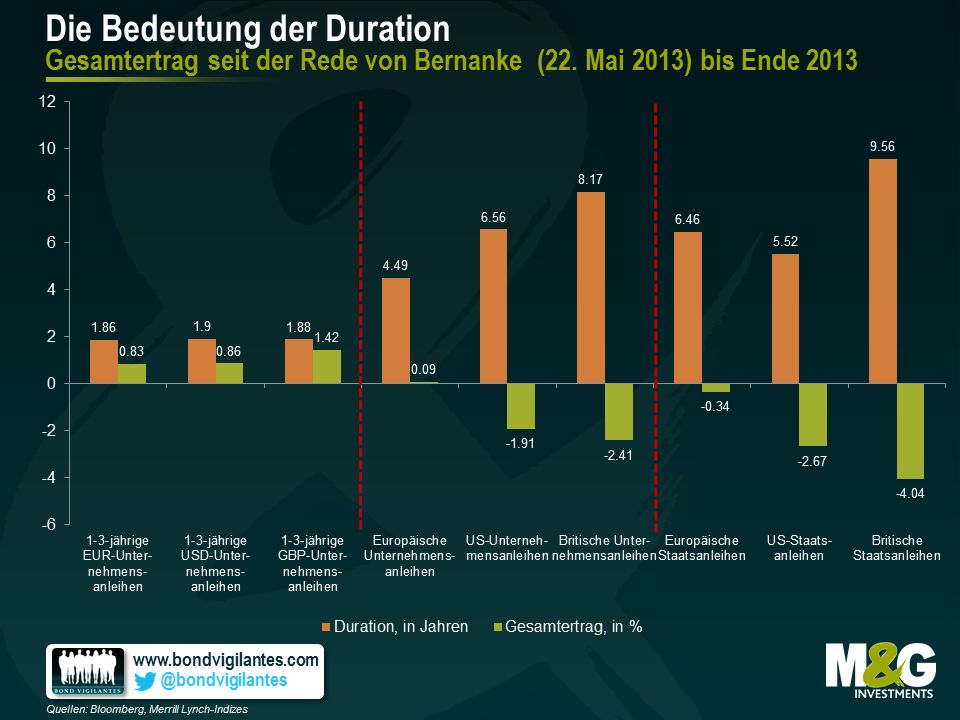

Inwieweit aber hat dieser 1-prozentige Anstieg der Renditen festverzinsliche Investments beeinflusst? Aus der nachfolgenden Grafik geht hervor, dass die Antwort auf diese Frage wirklich von der inhärenten Duration der jeweiligen Anlageklasse anhängig ist. Zieht man stellvertretend für die einzelnen Anlageklassen die entsprechenden Indizes heran, dann erkennt man, dass sich jene Indizes mit einer vergleichsweise hohen Duration (die durch die orangefarbenen Balken dargestellt werden) schwächer entwickelt haben als ihre Pendants für Unternehmensanleihen mit kürzerer Duration (repräsentiert durch die grünen Balken), die sogar positive Erträge vorlegen konnten.

Zum Vergrößern bitte auf den Chart klicken!

Obwohl dies sowohl für in US-Dollar denominierte als auch für auf Pfund Sterling lautende Papiere gilt, tendierten die Indizes für europäische Anleihen mit längeren Laufzeiten im gleichen Zeitraum weniger schlecht. Dafür gibt es einen einfachen Grund: Deutsche Bundesanleihen haben sich in ihrer Entwicklung von Gilts und US-Staatsanleihen abgekoppelt. Die Ursache hierfür ist die zunehmende Wahrscheinlichkeit, dass man in der Eurozone in den nächsten Monaten wohl eigene geldpolitische Ankurbelungsmaßnahmen umsetzen wird. Deshalb ist die Rendite 10-jähriger Bundesanleihen im zweiten Halbjahr 2013 um lediglich 0,5 Prozent nach oben geklettert.

Unabhängig davon, zu welchem Zeitpunkt und wie stark die Geldpolitik Ihrer Meinung nach wohl verschärft wird; Anleiheninvestoren sollten sich ihrer Durationspositionierung sowohl auf Einzeltitel- als auch auf Fondsebene stets bewusst sein.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.