Traditionelle - auf Marktkapitalisierung basierte - Anleihen-Benchmarks haben eine natürliche Tendenz hoch verschuldete Emittenten überzugewichten, was insbesondere in Krisenzeiten signifikanten Einfluss auf Performance nehmen kann. Doch stellen alternative „Smart-Beta“ Index-Konzepte in diesem Zusammenhang wirklich einen Mehrwert dar? e-fundresearch.com sprach hierzu mit Matthias Gäumann, Head of Business Development, Solutions Group, Lombard Odier Investment Management.

Markets

| 21.07.2014 10:10 Uhr

Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

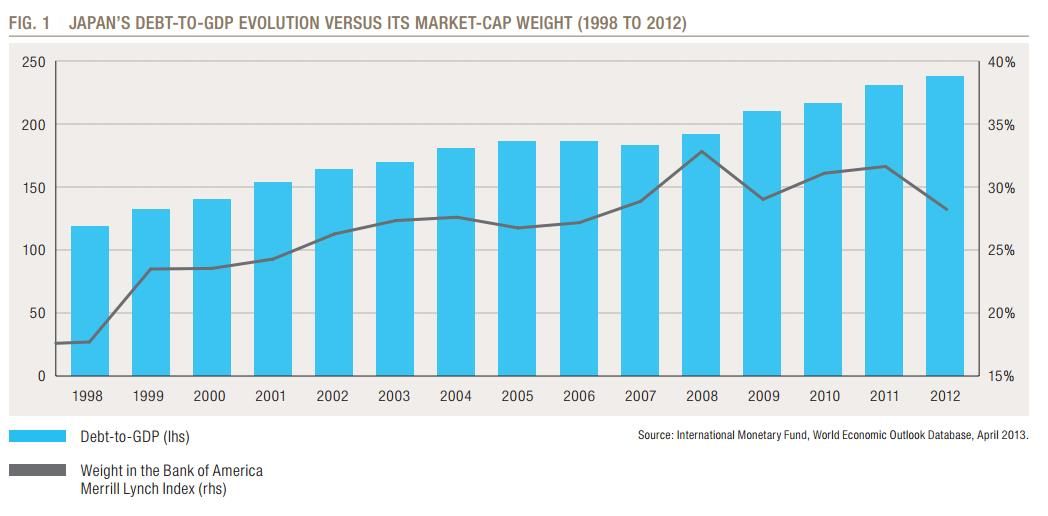

Problem: Exzessive Schuldner werden mit Allokationen belohnt

Aufgrund der Tatsache, dass sich traditionelle Bond-Indices ausschließlich nach Markkapitalisierung der jeweiligen Schuldner richten, haben jene Konzepte von Haus aus einen Hang dazu, hoch verschuldete Emittenten (sowohl im Corporate als auch Sovereign-Bereich) überzugewichten.

Als konkretes Beispiel aus dem Sovereign-Bereich nennt Matthias Gäumann Japan, das sein Index-Gewicht durch exzessive Schuldenaufnahme von 1998 bis 2002 beinahe verdoppeln konnte.

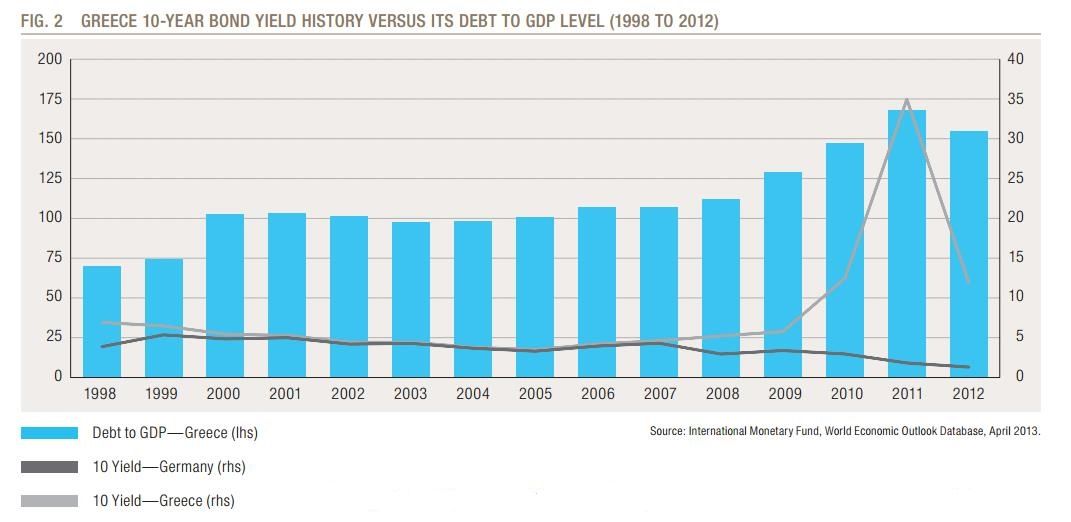

Yield alleine kein ausreichendes Risikomaß: Beispiel Griechenland

Yield alleine ist laut Matthias Gäumann aber ein unzureichendes Risiko-Maß, als Beispiel nennt der Experte Griechenland: „Trotz unterschiedlichem Risikoprofil wurden griechische Staatsschulden lange Jahre auf dem gleichen Niveau wie beispielsweise deutsche Staatsschulden bewertet. Griechenland konnte von dieser Fehlwahrnehmung profitieren und den Verschuldungsgrad sukzessiv erhöhen. Spätestens seit 2008 wurde Investoren dann jedoch das wahre Risikoprofil Griechenlands bewusst.“, so Gäumann.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.