Abenomics beschreibt eine neue Wirtschaftspolitik mit einer Reihe von Maßnahmen, die Japans langjährige Wirtschaftskrise durchbrechen und der anhaltenden Deflation ein Ende bereiten soll. Japans Börsen haben geradezu euphorisch auf dieses ehrgeizige Programm reagiert und 2013 die beste Performance seit 14 Jahren verzeichnet.

Abenomics basiert auf drei Säulen:

-) Geldpolitik

-) fiskalpolitische Konjunkturprogramme

-) Strukturreformen

Während unter Volkswirten kontrovers diskutiert wird, inwiefern die Geld- und Fiskalkomponenten sinnvoll oder sogar gefährlich sind, herrscht mit Blick auf die Strukturreformen weitgehend Einigkeit: Sie bilden das wichtigste Element der Abenomics und spielen eine entscheidende Rolle für den Erfolg des Experiments. Unter dem Slogan „Japan is back“ fordern diese Reformen die Entwicklung von Wachstumsstrategien. Wenn die Initiativen erfolgreich umgesetzt werden, könnten sie eine positive Wirkungskette begründen, bei der Produktivitätssteigerungen der Unternehmen einhergehen mit Lohnerhöhungen zu einem robusteren Wirtschaftswachstum führen. Da wir bei BLI - Banque de Luxembourg Investments fundamental orientierte Anleger sind und unser Blick stets auf die jeweiligen Unternehmen gerichtet ist (statt auf gesamtwirtschaftliche Entwicklungen), liegt hier aus unserer Sicht das interessanteste Element der Abenomics: Die erfolgreiche Umsetzung der Strukturreformen könnte das Geschäftsumfeld für japanische Unternehmen erheblich verbessern.

Japans wirtschaftliche und soziale Probleme

Wer verstehen möchte, wieso diese Strukturreformen so unverzichtbar sind, muss zunächst begreifen, warum Japan nach dem Zusammenbruch der Wirtschafts- und Immobilienblase Ende der 1980er-Jahre nie mehr auf einen Wachstumspfad zurückkehrte. Das Land wird durch mehrere gravierende Probleme belastet, die eine Steigerung der Erwerbstätigenzahl sowie der Rentabilität der Unternehmen – zwei für reales Wirtschaftswachstum unabdingbare Faktoren – fortwährend verhindern.

Infolge der sehr niedrigen Geburtenrate schrumpft die japanische Erwerbsbevölkerung in alarmierender Geschwindigkeit. Dieser demografische Trend ließe sich nur durch eine Lockerung der sehr restriktiven Immigrationspolitik und eine Erhöhung der Erwerbsbeteiligung japanischer Frauen umkehren.

Die Rentabilität japanischer Unternehmen ist im internationalen Vergleich sehr niedrig, was mehrere Ursachen hat. In vielen Branchen führen hohe Markteintrittsbarrieren sowie umfangreiche staatliche Regulierungen zu einer sehr niedrigen Produktivität, während sie gleichzeitig Innovation verhindern. Die Einfuhren nach Japan, der Zufluss ausländischer Investitionen sowie die Zuwanderung ausländischer Arbeitskräfte sind in Japan sehr gering. Eine verstärkte Öffnung des Marktes für Einfuhren käme Wettbewerb, Effizienz und Innovationskraft zugute. In Japan hat es zudem Tradition, unrentable, mit Verlust arbeitende Unternehmen, sogenannte Zombie-Unternehmen, am Leben zu erhalten. Dies verhindert den gesunden Prozess einer schöpferischen Zerstörung, bei dem unrentable Unternehmen in Konkurs gehen und verschwinden und starke, innovative Firmen größere Expansionsanreize erhalten. Japan hat zudem ein sehr starres Beschäftigungs- und Entlohnungssystem, das auf die lebenslange Bindung an einen einzigen Arbeitgeber ausgerichtet ist: Bonuszahlungen basieren weitgehend nicht auf Leistung, sondern auf der Dauer der Betriebszugehörigkeit.

Wachstumsstrategien

Mit ihren geplanten Strukturreformen will die Regierung das Umfeld für Unternehmen verbessern und die meisten der oben angesprochenen Themen angehen. Im Juni 2013 verabschiedete sie ein Wachstumspaket und leitete die Umsetzung verschiedener Maßnahmen ein, die Strukturreformen fördern und die Nachfrage aus dem In- und Ausland ankurbeln dürften. Ziel soll es dabei sein, Wachstumspotenzial der Volkswirtschaft zu erschließen, Innovationen zu fördern und den Privatsektor dazu bewegen, Ressourcen aus rückläufigen Bereichen (Zombie-Unternehmen) in Wachstumssegmente umzuverteilen. So sollen unter anderem mit der Reform des Beschäftigungssystems die Flexibilität der Arbeitnehmer erhöht und die Frauenerwerbsquote gesteigert werden. Maßnahmen, die Arbeitnehmerimmigration zu erleichtern, sind ebenfalls vorgesehen. Zudem könnten die führenden Städte Japans zu strategischen Sonderwirtschaftszonen mit steuerlichen Erleichterungen, weniger Regulierung und vereinfachten Verwaltungsverfahren für Unternehmen erklärt werden. Japan will außerdem strategische Wirtschaftspartnerschaften aushandeln, um den Anteil an seinem internationalen Handel, der unter Freihandelsabkommen fällt, deutlich zu erhöhen. Diese Aufzählung ist keineswegs erschöpfend, zeigt aber einige der Wege auf, die die japanische Regierung gewillt ist zu beschreiten. Dies, um auf die demografischen Herausforderungen zu reagieren, Innovationen zu fördern und den Privatsektor dazu zu bewegen, Ressourcen aus rückläufigen Bereichen in Wachstumssegmente umzuverteilen.

Ertragssteigerung der Unternehmen als Chance für Anleger

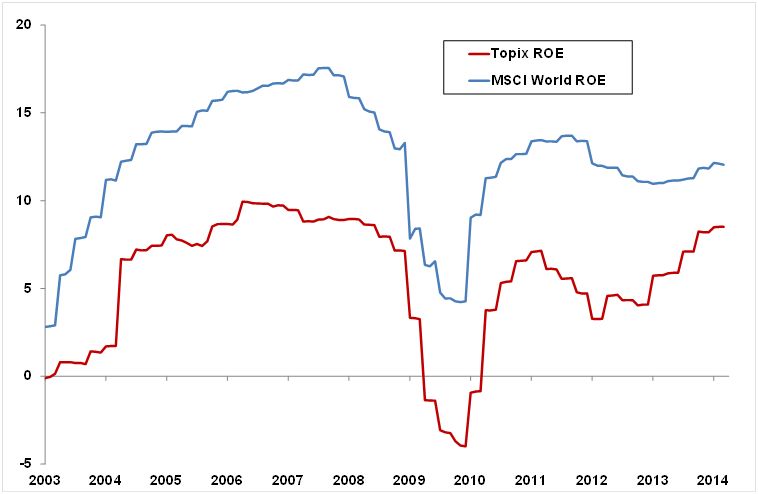

Ein erster positiver Trend lässt sich bereits ausmachen: Japanische Unternehmen erhöhen vermehrt ihre Ausschüttungsquote und achten verstärkt auf ihre Rentabilität. Für Aktienanleger könnte dies interessante Chancen eröffnen, denn im internationalen Vergleich belegten Japans Unternehmen in puncto Rentabilität bisher traditionell einen der hinteren Plätze. Während die Margen in anderen Regionen der Welt bereits auf historisch hohe Niveaus geklettert sind (z.B. USA), besteht in Japan noch Steigerungspotenzial. Dank einer deutlichen Verbesserung auf der Gewinn- und Profitabilitätsebene, konnten Japans Unternehmen den Abstand zu internationalen Wettbewerbern bei der Eigenkapitalrendite bereits reduzieren.

Steve Glod, Fondsmanager BL-Equities Japan

Weitere Artikel zum Thema Japan:

Wie steht es um Japans Hausse?

Ende der Deflation in Japan zum Greifen nahe?

Weitere beliebte Meldungen: