Aktuelle Frage im Economics Forum:

„Trotz verschiedener geopolitischer Krisenherde sowie der jüngsten Volatilitätssteigerung an den Märkten, konnte Gold den Bärenmarkt noch nicht verlassen. Was steckt hinter der schwachen Entwicklung des Goldpreises und welche Faktoren könnten Gold in einen Bullenmarkt versetzen?“

Current question in the Economics Forum:

“Despite various geopolitical crises as well as the recent pickup in market volatility, gold has not yet been able to exit its bear market. What are possible explanations for the weak development of the gold price and which factors or events could cause gold to finally enter a bull market?”

"Hinter der schwachen Goldpreisentwicklung steht zum einen sicherlich der aufgrund steigender US-Zinsen starke US-Dollar (im Vergleich zum Euro). Hinzu kommt, dass die Inflation weiterhin auf einem sehr niedrigen Niveau verharrt. Diese Faktoren haben auch dazu geführt, dass sich die Abflüsse aus den ETFs im November fortgesetzt haben. Geopolitische Konflikte wirken sich per se zwar positiv auf die Goldpreisentwicklung aus, allerdings hat sich bei den Investoren ob der Vielzahl an Konflikten in den letzten Jahren ein gewisser Gewöhnungseffekt eingestellt, wie auch ein Blick auf die Ölpreisentwicklung eindrucksvoll belegt. Für eine nachhaltige Trendumkehr bedarf es neben einer US-Dollarabschwächung auch eines deutlichen Rückgangs der Deflationsängste."

Ronald Stöferle und Mark Valek, Incrementum AG (24.11.2014):

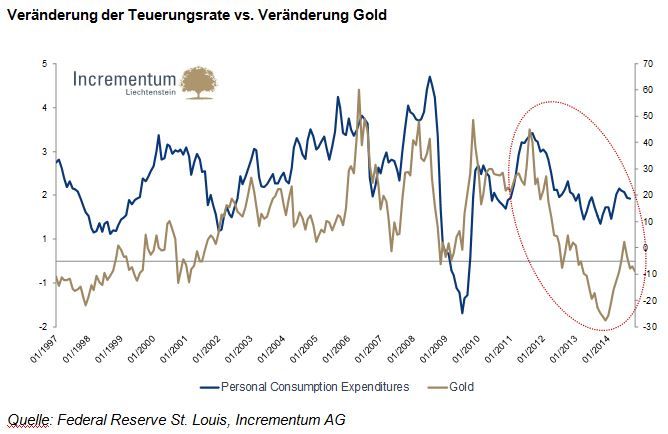

„Gold wird oftmals als Krisenmetall bezeichnet, welches vor allem in einem Umfeld hoher Preisinflation Kurszuwächse verzeichnen soll. Dies ist jedoch nicht 100%ig korrekt. So ist nicht das das absolute Niveau der Teuerung für den Goldpreis relevant ist, sondern vielmehr die Tendenz der Teuerung entscheidend.

Steigende Teuerungsraten bedeuten generell ein positives Umfeld für den Goldpreis, während fallende Raten (=Disinflation) ein schlechtes Umfeld bedeuten. Dies erkennt man auch anhand des nachfolgenden Charts. Seit Herbst 2011 ist die Entwicklung des PCE-Index (Personal Consumption Expenditure Index, ein für die Fed essentielles Inflationsmaß, aus welcher sich die Kerninflationsrate ableitet) klar abwärts gerichtet. Seit Sommer hat sich dieses Bild (fallender Ölpreis, kollabierende Commodities) noch weiter verstärkt.

Wie wir auch in unserem letzten Goldreport geschrieben haben, steht für uns keineswegs fest, dass die inflationären Kräfte das Rennen machen werden. Allerdings suggerieren die sozioökonomischen Anreizstrukturen und die hohe Verschuldung eindeutig, dass im Zweifelsfalle höhere Teuerungsraten toleriert werden. Sobald sich der Inflationstrend umkehrt, werden sich ausgesprochene Opportunitäten bei inflationssensitiven Anlagen, wie z.B. Gold und Goldaktien ergeben. Solang dies jedoch nicht der Fall ist, werden wir auch in unserem Fonds diese Anlageklassen weiterhin konsequent meiden.“

"Die sprichwörtlich goldenen Jahre in China scheinen vorbei zu sein. Das Wirtschaftswachstum im wichtigsten Abnehmerland geht allmählich zurück und damit auch die immensen Einkommenssteigerungen, die bislang die Schmuck- und Investmentgoldnachfrage befeuert haben. Angesichts des schon seit zwei Jahren zu beobachtenden scheinbaren Endes der Euro- und Schuldenkrise sowie des breiten Konjunkturaufschwungs in den USA verlor die Angstwährung ihren Reiz. Mit Blick auf die zweite Jahreshälfte 2015 könnte die Bodenbildung der Goldnotierung in eine leichte Aufwärtsbewegung münden. Die Belastungen durch Leitzinsanhebungen in den USA dürften dann eingepreist sein. Zweitens sollte zu diesem Zeitpunkt das Gros der goldbesicherten Kredite in China getilgt sein. Und drittens dürfte der niedrige Preis auch zu Reaktionen der Bergwerksbetreiber führen. Zur Zeit arbeiten ca. ein Siebtel der Minen nicht profitabel."

"The upward acceleration of the US dollar since the beginning of the summer has clearly weighed on gold, returning to its level of April 2010 ($ 1131oz November 7, 2014). However, the year had started quite well, gold even managing to approach $ 1400oz mid-March.

But if central banks have increased their gold reserves for the 15th consecutive quarter, and private investors, particularly in Asia, remained very fond of gold, the appetite for risk from investors has diverted them from physical gold. However, after the liquidation of the gold-backed ETF in 2013 (~ 1/3 of assets or ~ 870t), the outputs have slowed significantly in 2014 (~ 145T since the beginning of the year).

The introduction of new measures by the central bank to reverse the deflationary spiral could be an important factor and cause a reversal of the downward trend of gold. Several members of the ECB even raised the possibility of buying physical gold. This would represent a major positive if it becomes a reality..."

Auf monatlicher Basis stellt e-fundresearch.com eine aktuelle Frage mit Bezug zu volkswirtschaftlichen Zusammenhängen und Entwicklungen auf den Kapitalmärkten an eine Gruppe renommierter Ökonomen und Kapitalmarktstrategen. Die Antworten werden im ECONOMICS Channel dargestellt (seit Mai 2011).

Alle bisherigen Ausgaben des ECONOMICS FORUM finden Sie hier!

Weitere beliebte Meldungen: