"Auf kurze Sicht erwarten wir, dass die Fed ihre Absicht einer Zinswende bald aufgeben wird, da sich die Weltwirtschaftslage verschlechtert. Das Welt-BIP beträgt USD 77 Billionen; daran haben Industriestaaten einen Anteil von rund 67 Prozent, Entwicklungsländer einen Anteil von 33 Prozent. 2008 dachten viele, dass sich die Schwellenländer irgendwie von den Problemen der Industriestaaten abkoppeln könnten – und wir alle wissen, was als Nächstes geschah. Wir fürchten, dass es heute andersherum ist und sich die USA und andere Industriestaaten den Turbulenzen in den Schwellenländern nicht entziehen können. In Asien verzeichnen Länder wie Singapur und Thailand bereits eine Deflation, während in China die Inflation stark zurückgeht. Wir vermuten, dass in Asien in den kommenden Monaten sehr viel mehr Lockerungsmaßnahmen zu beobachten sein werden, die die Währungen unter Druck setzen, die Exporte verbilligen und die Inflation weltweit begrenzen werden. Während die Währungen anderer Schwellenländer deutlich abgewertet haben, ist der Yuan nur geringfügig schwächer. Unseres Erachtens ist es nur eine Frage der Zeit, bis China eine stärkere Abwertung seiner Währung vornimmt. Denn es ist offensichtlich, dass sich Chinas Konjunktur in diesem Jahr deutlich abgeschwächt hat.

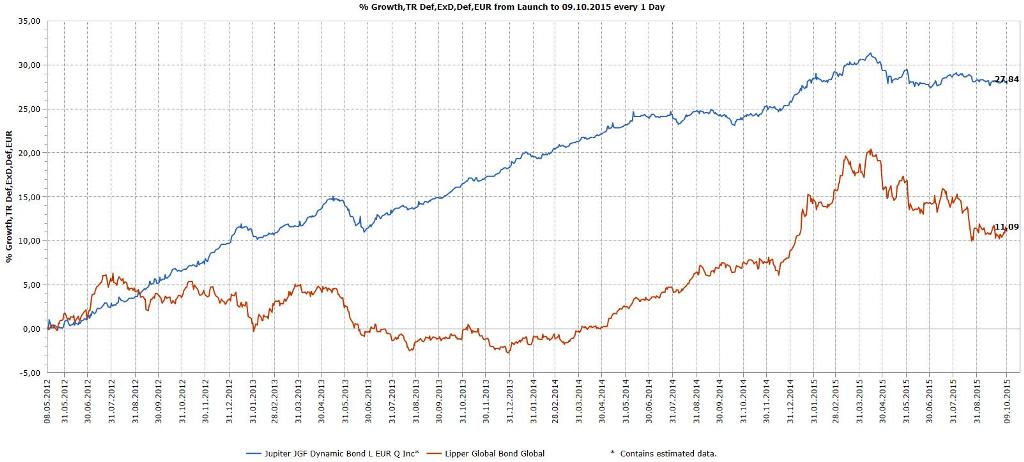

Chart seit Auflage: Jupiter Dynamic Bond SICAV

"Wir gehen davon aus, dass die Fed, statt die Zinsen auf kurze Sicht zu erhöhen, sich vom Falken zur Taube wandeln wird"

Dies sind in der Tat herausfordernde Zeiten. Innerhalb des Portfolios bewegen wir uns kontinuierlich entlang der Ratingskala nach oben. Das durchschnittliche Rating des Jupiter Dynamic Bond SICAV beträgt derzeit BBB+. Mit der steigenden Sorge um China haben wir die Duration des Fonds stetig auf über 5 Jahre erhöht, hauptsächlich durch Erhöhung unserer Allokation in Staatsanleihen mit hohem Rating, beispielsweise aus den USA. Unsere Duration ist höher als die vieler unserer Wettbewerber. Darüber hinaus haben wir unser High-Yield-Engagement reduziert und die Allokation in Investment-Grade-Unternehmensanleihen erhöht. Staaten, die über solide Finanzen verfügen und ihre Geldpresse unter Kontrolle haben, sind aus unserer Sicht attraktiv – ein Grund, weshalb wir auch Staatsanleihen aus Australien und Neuseeland halten. Beides sind Länder, in denen weitere Zinssenkungen wahrscheinlich sind, da ihre Volkswirtschaften nach wie vor die Auswirkungen der Abkühlung in China zu spüren bekommen. Angesichts unserer Überzeugung, dass die Renditen in dieser Welt vermutlich nicht viel weiter steigen werden, dürften Staatsanleihen von hoher Qualität eine wirksame Absicherung gegen deflationäre Schockwellen darstellen. Neben US-Staatsanleihen mit längeren Laufzeiten haben wir in letzter Zeit auch US-Kurzläufer zugekauft. Wir gehen davon aus, dass die Fed, statt die Zinsen auf kurze Sicht zu erhöhen, sich vom Falken zur Taube wandeln wird, wenn sich die Stimmung verschlechtert und sich das wirtschaftliche Klima eintrübt."

Ariel Bezalel, Jupiter Dynamic Bond SICAV

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen:

{kind=link}