Der gebürtige Wiener Matthias Siller kann ohne Zweifel als Experte in Sachen osteuropäische Aktienmärkte bezeichnet werden, beschäftigt sich der Fondsmanager doch bereits seit 1997 primär mit dieser Region. Nach Engagements bei den österreichischen Fondsgesellschaften Bawag PSK Invest (seit einiger Zeit „Amundi Austria“) und Raiffeisen Capital Management ist Siller mittlerweile seit mehr als 10 Jahren als Portfoliomanager im Hause Baring Asset Management tätig.

Während sich die Aktienmärkte Osteuropas bis vor der Finanzkrise 2008 über Investoren- und Medieninteresse durchaus nicht beklagen konnten, ist es in den vergangenen Jahren zunehmend ruhiger, ja teilweise geradezu beängstigend ruhig geworden. Wenn überhaupt, dann konnte die Region in den jüngsten Jahren fast ausschließlich mit Negativ-Meldungen (Stichwort: Krim) auf sich aufmerksam machen. Folglich erscheint es wenig überraschend, dass internationale Investoren die Region nach wie vor tendenziell untergewichten.

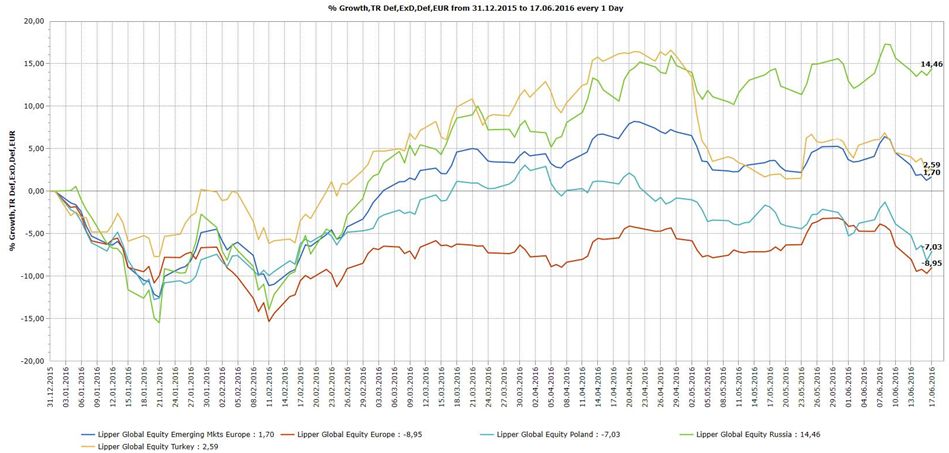

Dennoch sei es laut Experten Matthias Siller ausgerechnet das unvorteilhafte Marktumfeld der letzten Jahre, das den Märkten Osteuropas im derzeitigen Umfeld eine nicht zu vernachlässigende Attraktivität sowie bei geringfügigen Stimmungsverbesserungen auch schnell Rückenwind verschaffen könnte: „Osteuropas Aktienmärkte locken derzeit mit einer interessanten Asymmetrie. Nach enttäuschenden Jahren und entsprechend niedrigen Bewertungen liegt die Latte für positive Überraschungen nicht besonders hoch“, so der Fondsmanager gegenüber e-fundresearch.com. Erste Indizien dafür, dass sich in der Region selbst minimale Sentiment-Verbesserungen positiv auswirken, habe man bereits in den ersten Monaten 2016 am Markt beobachten können (siehe auch „Die besten Fondskategorien im ersten Quartal 2016“) – vor allem dank der positiven Entwicklung Russlands hat die Aktienfondskategorie „Emerging Europe“ im Vergleich zu konventionellen Europa Aktienfonds durchaus überzeugen können:

Russland: Ein unterschätzter Markt?

Generell sei Russland ein von vielen Marktteilnehmern nach wie vor unterschätzter Markt. Etwa Ebene der Volkswirtschaft habe das Land in jüngster Zeit Widerstandsfähigkeit bewiesen: „Trotz des Ölpreisverfalls war die russische Volkswirtschaft in der Lage ein ausgeglichenes Budget sowie einen Handelsüberschuss beizubehalten“, erklärt Fondsmanager Siller. Ein weiteres positives Indiz ist laut Matthias Siller die geringe Kapitalflucht, die in Russland bislang beobachtet werden konnte: „Und das, obwohl sich Kapitalflucht in Russland vergleichsweise einfach realisieren ließe.“

Auch in der Unternehmenslandschaft habe Russland derzeit einige interessante Geschäftsmodelle zu bieten, die Matthias Siller und das Team des Baring Eastern Europe Fund (IE0004852103) über ihren Bottom-Up Ansatz identifizieren und erschließen möchten. Ein Beispiel sei der russische Suchmaschinen-Anbieter „Yandex“, der aufgrund der strukturellen Verlagerung der Werbebudgets von Print zu Online durch widerstandsfähiges Wachstum überzeugen konnte, aber dennoch weiterhin über eine konservative Bewertung verfügt. Mit 50.5% (per 31.05.2016) sind russische Unternehmen aktuell für den „Löwenanteil“ des Portfolios des Baring Eastern Europe Fund verantwortlich. Weiters werden Matthias Siller und Kollegen (u.a. Lead-Fondsmanagerin Dr. Ghadir AbuLeilCooper, welche den Fonds seit 2004 betreut) im Rahmen ihres Stock-Picking Prozesses vor allem in der Türkei (17.6% des Portfolios per 31.05.2016 / Top-Position „Akbank“) sowie in Polen (10.3% des Portfolios per 31.05.2016 / Top-Position: „PZU Group“) fündig.

High-Conviction Quality-GARP Ansatz

Analog zu den weiteren Aktienfondsstrategien aus dem Hause Barings (siehe auch Archiv-Interview mit Jean-Louis Scandella, Head of Equities, Baring Asset Management) legt auch der von Matthias Siller mitverantwortete Baring Eastern Europe Fund den Fokus auf eine Kombination von konzentrierten Portfolios („High-Conviction“) und Qualitätswachstum zu einem angemessenen Preis („Quality-GARP“). Das Zielportfolio des Fonds soll stets 40-60 Positionen umfassen. Mit aktuell 53 Positionen (per 31.05.2016) kann das Portfolio ein Active-Share von 48.7% vorweisen. Ein höheres Active-Share sei laut Simmer im osteuropäischen Aktienmarkt wenig zielführend, da sich der Tracking-Error (aktuell bei +6.3% (ex post)) ansonsten auf ein kaum zu rechtfertigendes Niveau begeben könnte.

Outperformance auch in jüngster Value-Rallye

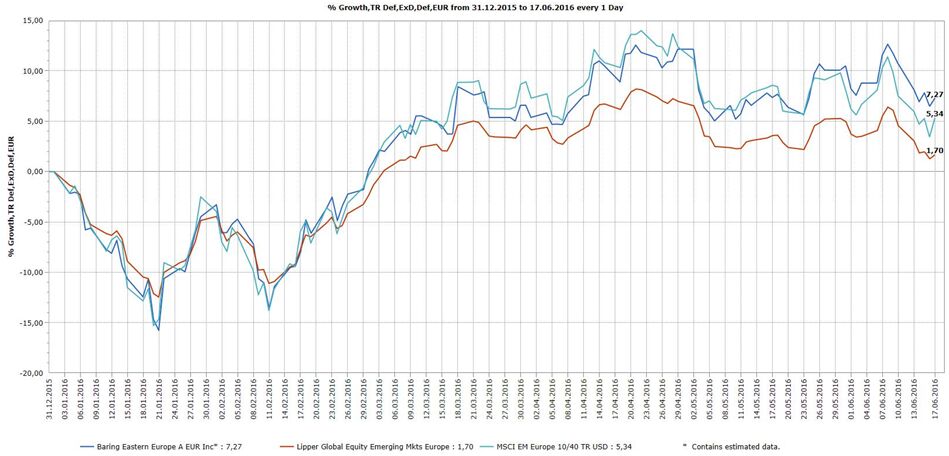

Abschließender Chart zeigt die Year-to-Date Performance des Baring Eastern Europe Fund im Vergleich zur Referenz-Benchmark „MSCI Emerging Europe 10/40“ sowie zum Peer-Group Durchschnitt „Lipper Global Equity Emerging Markets Europe“. Trotz der starken Quality/Growth-Bias hat die Strategie bislang auch in einem von Value-Rallyes geprägten Umfeld mit Outperformance überzeugen können:

Weitere beliebte Meldungen: