Skandinavische Volkswirtschaften als stabiles Fundament

Woran denken Sie beim Stichwort „Skandinavien“? Freundliche Menschen, bunte Holzhütten, menschenleere Naturlandschaften und guter Fisch? Dass die Region auch abseits der touristischen Klischees in der Lage ist, ein positives Bild abzugeben, konnte e-fundresearch.com im Mai in einem Gespräch mit Svein Aage Aanes, Head of Fixed Income bei DNB Asset Management, herausfinden.

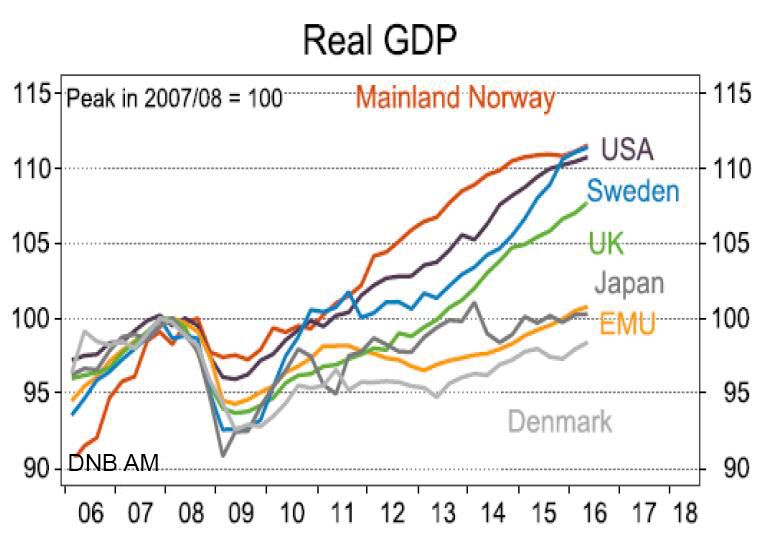

„Gerade was die wirtschaftliche Entwicklung und Stabilität anbelangt, konnten sich skandinavische Volkswirtschaften über die letzten Jahrzehnte einen sehr guten Ruf erarbeiten“, erklärt Svein Aage Aanes und verweist auf historische BIP-Wachstumszahlen der beiden stärksten skandinavischen Volkswirtschaften Norwegen und Schweden:

Gerade auch in der kritischen Post-2008-Periode konnten Schweden und Norwegen Stärke beweisen und sich erfolgreich vom – bislang wenig ermutigenden Wachstum der Eurozone – entkoppeln.

„Der Mix aus attraktivem Wirtschaftswachstum und geringerer Volatilität schafft auch für Investments einen fruchtbaren Nährboden“, resümiert Aage Aanes.

Skandinavischer High-Yield-Markt: Klein, aber oho!

Von soliden Fundamentaldaten soll auch das skandinavische High-Yield-Segment profitieren können, mit dem sich Svein Aage Aanes und sein in Bergen stationiertes Fixed-Income Team seit 2012 Tag für Tag im Rahmen des Fondsmanagements des "DNB High Yield" beschäftigen.

Laut Lexikon setzt sich Skandinavien aus Norwegen, Schweden, Dänemark und Finnland zusammen. Kritische Leser werden sich nun fragen, warum weder Finnland noch Dänemark in Svein Aage Aanes oben erwähnten volkswirtschaftlichen Kommentaren Berücksichtigung fanden. Ein Blick in die aktuelle Markt- und Fondszusammensetzung schafft rasch Klarheit: Norwegische und schwedische High-Yield-Emissionen umfassen auf kombinierter Sichtweise bereits drei Viertel des gesamten skandinavischen High Yield Marktes, welcher per März 2017 über ein Gesamtvolumen von rund 395 Milliarden NOK (ca. 44 Milliarden EUR) verfügte.

Der finnische High-Yield-Markt stellt zwar auf Volumenbasis ein signifikantes Segment dar, findet aber aufgrund wenig attraktiver Fundamentaldaten (siehe auch DNB-Expertenkommentar: „Finnland – der neue kranke Mann Europas?“) im DNB Portfolio de facto kaum Berücksichtigung: Lediglich ca3 % des Fondsvolumens waren per Ende Mai 2017 in finnische Hochzinsanleihen investiert.

Mehr als nur ein Ölpreis-Proxy

Der von Svein Aage Aanes, Head of Fixed Income, und Fondsmanager Anders Buvik gemanagte „DNB High Yield“ soll zu jedem Zeitpunkt ein „pures“ High-Yield-Exposure darstellen und legt seinen Fokus dabei vor allem auf das „BB/B“-Rating-Segment (laut Factsheet dürfen Anleihen beim Investitionszeitpunkt über kein schlechteres Rating als „B“ oder vergleichbar verfügen). Der Fokus liegt auf soliden Unternehmen mit stabilen Cashflows und starken Bilanzen. „Unternehmen, die ihre Liquidität effizient einsetzen und ihren Zahlungsverpflichtungen nachkommen“, fasst der Leiter des DNB Fixed Income Teams zusammen.

Durch diese qualitative Fokussierung konnten Ausfälle selbst in sehr angespannten Marktphasen – man denke etwa an den Ölpreisverfall und dessen Auswirkungen auf Norwegen – auf ein Minimum reduziert werden. Kommt es auf dem Nordic High-Yield-Markt zu Ausfällen, betreffen diese laut Angaben von Svein Aage Aanes nämlich zum größten Teil das Segment CCC+ und darunter.

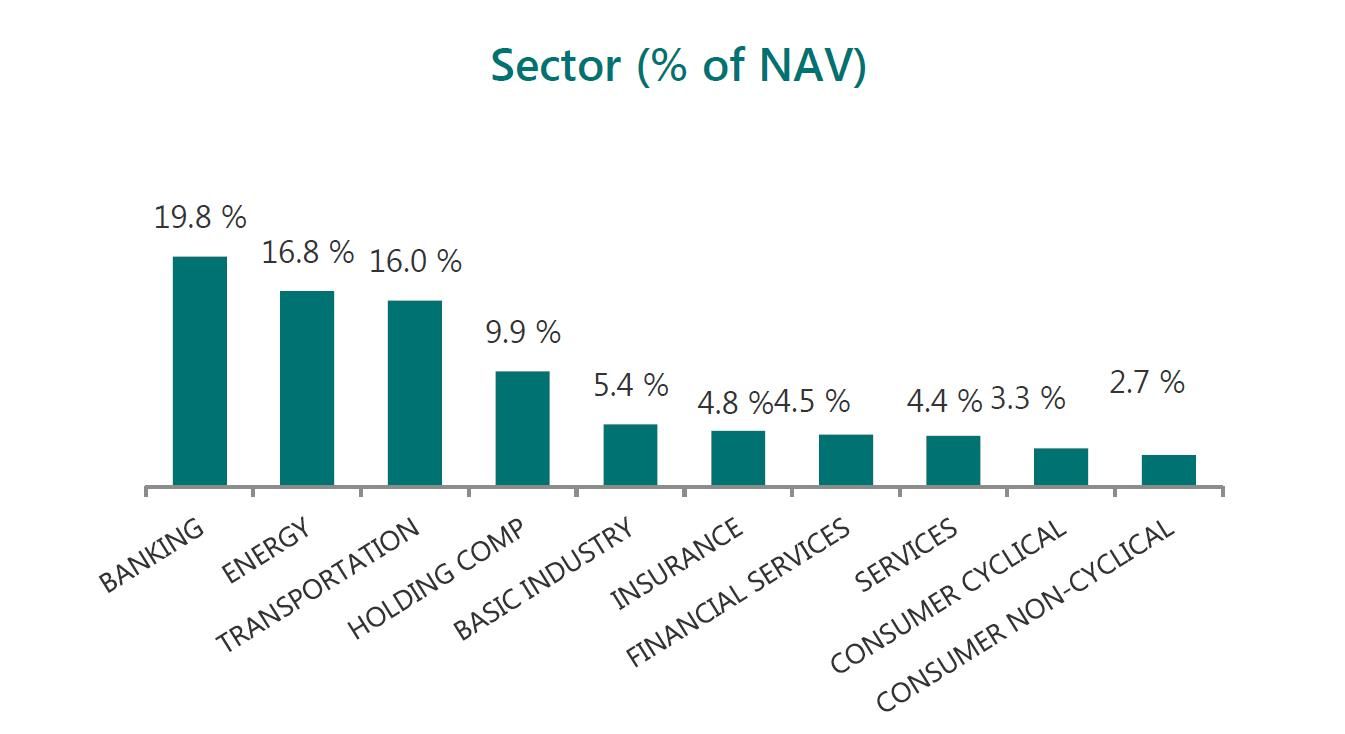

Das Portfolio umfasste per Ende Juni Anleihen von 92 verschiedenen Emittenten. Der Anteil des Energiesektors lag bei ca. 16,8% – mit 19,8 Prozent repräsentierten Banken den größten Sektor im Fonds.

Die Portfoliozusammensetzung des "DNB High Yield" hinsichtlich Sektoren:

Attraktives Chance-Risiko-Verhältnis

Mit einer Yield-to-Maturity von 6,3% und einer effektiven Duration von ca. 1,65% (Daten per Ende Juni/ in NOK) sieht Svein Aage Aanes die Fondsstrategie aus Chance-Risiko-Gesichtspunkten attraktiv positioniert. Auch mit Blick auf die Ölpreissensitivität sieht der Experte deutliche Fortschritte: „Das Schlimmste liegt in diesem Sektor bereits hinter uns. Wir beobachten, dass sich der Markt positiv restrukturieren konnte und sich die verbliebenen Marktteilnehmer an das neue Preisumfeld anpassen konnten.“

Aus Sicht kontinentaleuropäischer Anleger erachtet Svein Aage Aanes das Nordic High Yield Segment als gut diversifizierenden und vergleichsweise renditestarken Beimischungsbaustein für bestehende Core-High-Yield Allokationen.

Live-Track-Record seit 2012

Der „DNB High Yield“ ist seit dem 11. November 2015 als Fonds nach Luxemburger Recht (SICAV) erhältlich. Die Strategie mit der ISIN LU1303786500 (NOK) und LU1303786096 (EUR) ist ein steuertransparenter Spiegelfonds des im Jahr 2012 in Norwegen lancierten "DNB High Yield" Fonds.

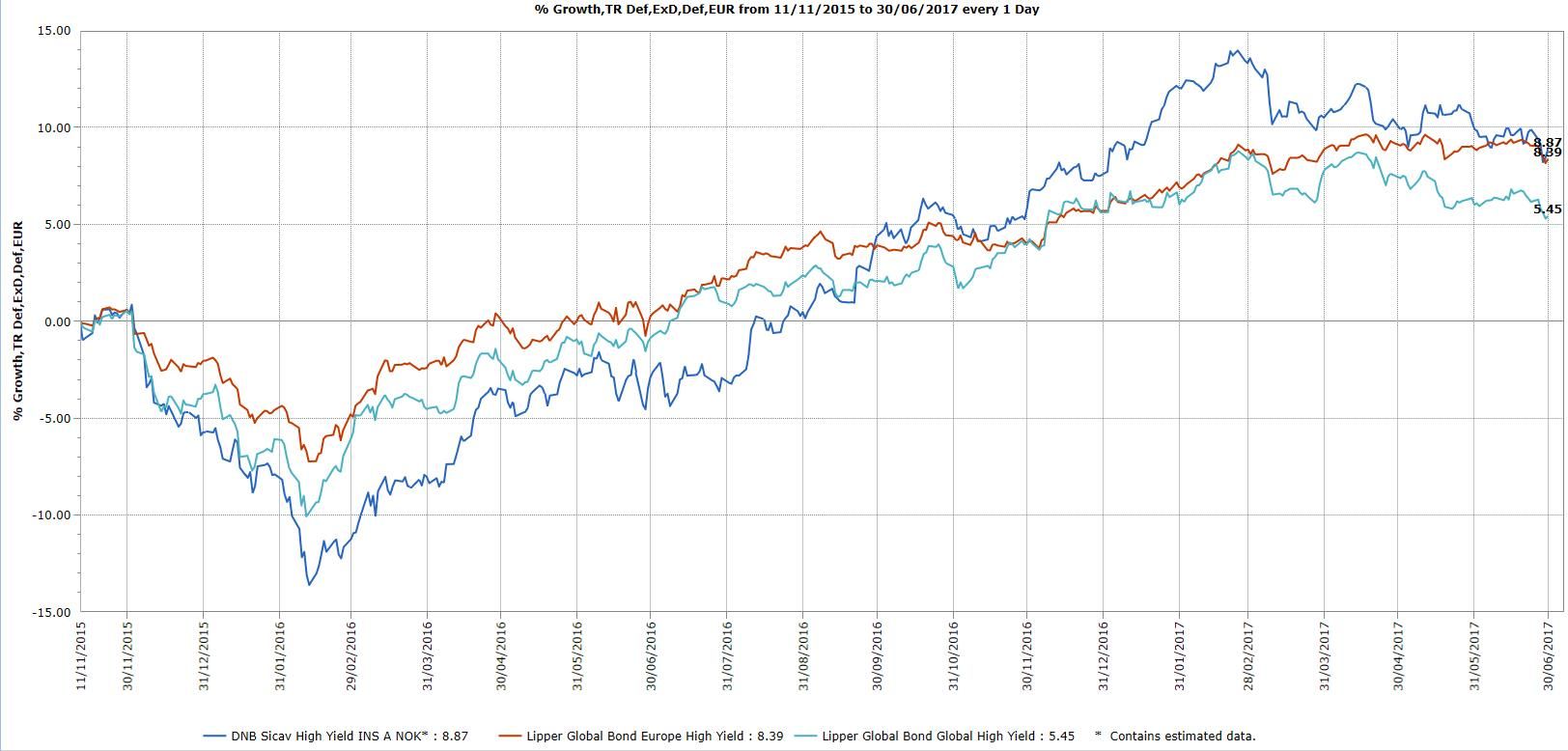

Abschließender Chart demonstriert die EUR-Performance-Entwicklung der ältesten Fondstranche (LU1303786500 - DNB SICAV - High Yield Institutional A (NOK)) im Vergleich zu den Lipper-Peer-Groups "Global High Yield" und "European High Yield":

Weitere Artikel zum Thema Nordic High-Yield:

-) DNB-Experten: Wie Skandinaviens High-Yield-Märkte von steigenden Zinsen profitieren

-) Ist im High Yield Markt alles ok?

-) Ein Blick auf die Korrelation von High Yield Bonds, Aktien und Ölpreis

Weitere beliebte Meldungen: