e-fundresearch.com: Bitte beschreiben Sie die wichtigsten Schritte in Ihrem Investmentprozess. In welchem Bereich liegt Ihr Wettbewerbsvorteil um Mehrwert für Investoren schaffen zu können?

Boris Jurczyk: Das Asset Management von Berenberg steht generell für einen quantitativen Investmentstil mit strikt regelgebundenen Investmentansätzen. Für das aktive Aktienmanagement bedeutet dies vor allem, dass jeder Schritt im Investmentprozess klar definiert ist. Dadurch entsteht ein höchst diszipliniertes Verfahren der Aktienauswahl, in dem typische Fehler wie Panik, Hoffnung oder auch Euphorie ausgeschaltet werden. Es liegen jeweils eindeutige Kauf- oder Verkaufssignale vor, die konsequent umgesetzt werden. Auch Fehlentscheidungen werden so rasch wieder korrigiert. Diese Systematik wird jedem Anleger offengelegt, so dass eine höchstmögliche Transparenz entsteht. Jeder Investor ist stets im Klaren darüber, warum eine Aktie im Portfolio ist – oder warum eben nicht. Als dritter wichtiger Aspekt – neben der Disziplin und Transparenz – kommt damit auch noch die Objektivität der Entscheidung hinzu: Das sogenannte Key-Man-Risiko wird eliminiert.

Die Transparenz des Investmentprozesses setzt sich auf der Ebene der einzelnen Indikatoren fort. Wir verwenden lediglich sechs, langjährig bewährte Indikatoren, die jedem Anleger leicht zugänglich und in ihrem ökonomischen Sinn verständlich sind. Die Herleitung der Indikatoren erfolgte aus Ansätzen der Behavioral Finance, der technischen und fundamentalen Analyse sowie Studien über die Emotionalität von Anlegern in Bezug auf ihre Investitionen. Da wir sowohl Indikatoren aus der fundamentalen als auch technischen Analyse verwenden, grenzen wir uns deutlich von den rein mathematisch-geprägten Minimum-Varianz-Ansätzen ab.

Wir suchen fundamental unterbewertete Aktien, die sich in einer attraktiven Trendphase befinden und eine Resistenz in fallenden Marktphasen gezeigt haben. Wir arbeiten nicht mit Markt- und Kursprognosen. Vielmehr soll ein asymmetrisches Risiko-/Performance-Profil des Portfolios erreicht werden: Kursverluste sollen möglichst deutlich reduziert werden, während Kursgewinne höchstmöglich nachvollzogen werden sollen. Diese Charakteristik fußt auf der Qualität jeder einzelnen Aktie, die wir über unsere sechs Indikatoren feststellen. Im Ergebnis erzielen wir mittelfristig eine Outperformance bei deutlich reduzierter Volatilität. Kurzfristig kann ein solch aktiver Investmentstil natürlich auch einmal hinter der Benchmark liegen. Um es plastisch auszudrücken: Wir können nicht zaubern, sondern betreiben eher ordentliches Handwerk.

Unserer Meinung nach ist das einzige, was sich am Aktienmarkt hinreichend prognostizieren lässt, das Risiko-/Performance-Profil einer Aktie. Die einzelne „Aktienstory“ spielt daher in unserem Ansatz nur eine sehr untergeordnete Rolle. Wichtig ist lediglich, dass das Portfolio als Ganzes die gewünschte Charakteristik aufweist.

Ein großer Vorteil unseres Ansatzes ist, dass der heutige „Information Overload“ und irrelevante Informationen, der sogenannte „Noise“ an den Kapitalmärkten, vollständig ausgeblendet werden. Es werden lediglich diejenigen Aspekte betrachtet, die wir als relevante Kurstreiber identifiziert haben, zum Beispiel die Ertragsaussichten eines Unternehmens. In welchem Sektor und welchem Land das jeweilige Unternehmen aktiv ist, spielt dagegen keinerlei Rolle.

Unser Ansatz ist ein reiner Bottom-up-Ansatz und höchst aktiv, was die Kennzahl Active Share, die in der Regel deutlich über 80 liegt, zeigt. Dabei sind wir stets vollinvestiert. Timing-Aspekte spielen keine Rolle. Ein besonderes Merkmal unseres Ansatzes ist, dass er sich an die wechselnden Marktbedingungen anpasst, indem die vorherrschende Stellung zwischen fundamentalen und technischen Faktoren wechselt: Im Bullenmarkt gewinnt die fundamentale Betrachtung an Wichtigkeit, während im Bärenmarkt die Risikoanalyse über technische Indikatoren das Portfolio dominiert. Diese Wechselbeziehung und Flexibilität sichert im Zusammenspiel mit den ökonomisch sinnvoll konstruierten und keinesfalls überoptimierten Indikatoren die Zukunftsfähigkeit unseres Investmentprozesses.

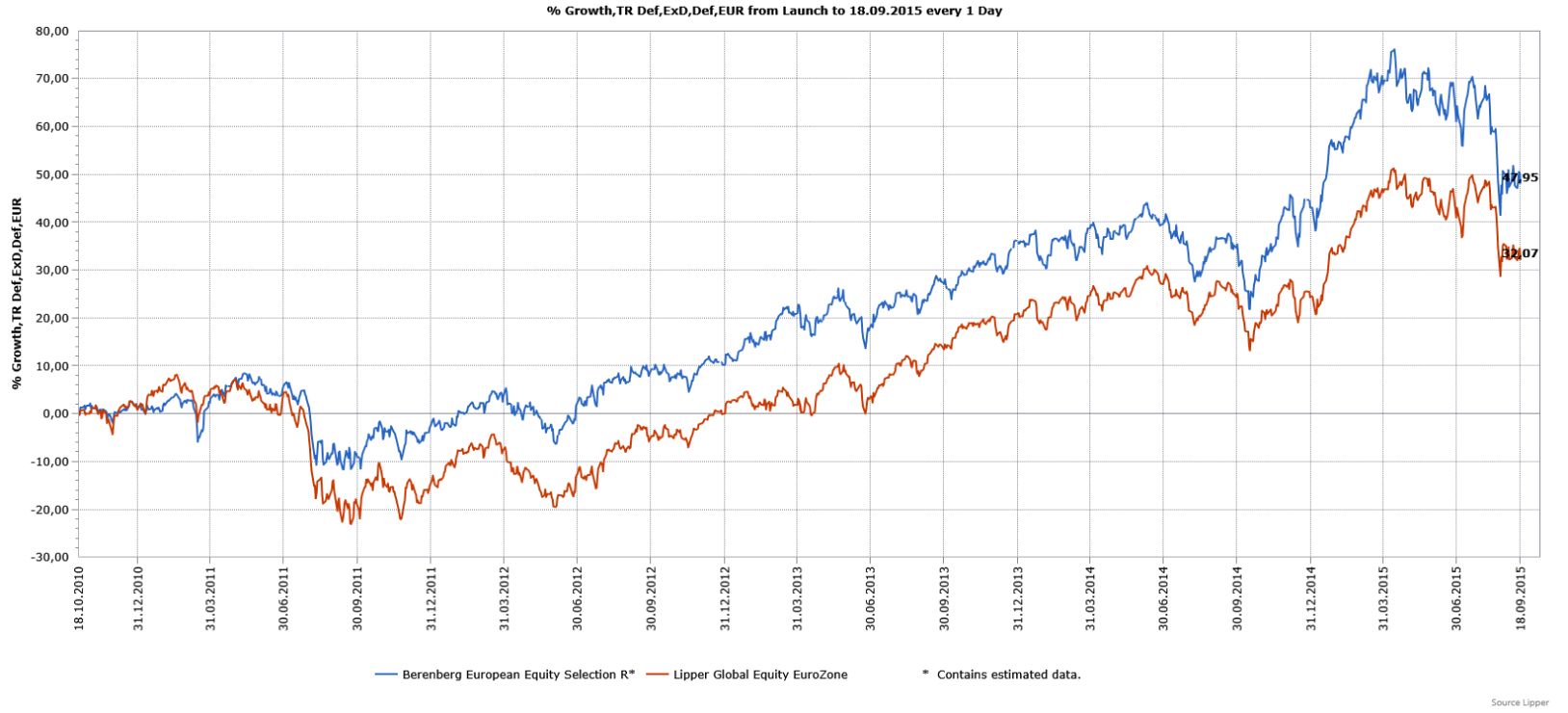

e-fundresearch.com: Fondsperformance 2015: Von welchen Trends konnten Sie im vergangenen Jahr besonders profitieren und welche Entwicklungen haben Ihre Strategie „auf dem falschen Fuß“ erwischt?

Boris Jurczyk: Im Jahr 2015 gibt es sicherlich zwei Trends, von denen unser Investmentansatz besonders profitieren konnte. Zum einen sind wir das gesamte Jahr im hochvolatilen Rohstoffsektor deutlich untergewichtet bzw. nicht investiert. Das führte zwar kurzfristig in den Erholungsphasen des Ölpreises zu einer unterdurchschnittlichen Entwicklung. Alles in allem zeigt es sich jedoch als eine gute Entscheidung. Zum zweiten gibt es einen deutlichen Abwärtstrend bei Aktien aus dem Versorgersektor – prominente Beispiele sind hier die Aktien von RWE und E.ON. Auch in diesem Sektor haben wir im bisherigen Jahresverlauf kaum eine Investition getätigt und sind aktuell in unserem Fonds Berenberg European Equity Selection nicht investiert.

Lesen Sie weiter auf Seite 3: "Die Historie zeigt, dass nach einem stürmischen Herbst in der Mehrzahl der Fälle ein versöhnlicher Jahresausklang folgte."

Weitere beliebte Meldungen: