Wenn man seit vielen Jahren Vermögen an den Finanzmärkten verwaltet, gibt es zwei oder drei Dinge, von denen man ausgehen kann:

- Man wird Markteinbrüche erleben. 2001 mit der Dot.com Blase, 2002 mit den Enron/Worldcom-Skandalen, 2008 mit der Subprime-Krise und Lehman Brothers oder 2011 mit den Peripherieländern – und dies ist nur ein Blick auf die vergangenen 15 Jahre. Man muss sich dessen bewusst sein, dass Märkte auf beiden Seiten überreagieren.

- Man muß beachten, was die wichtigen Zentralbanken sagen. Die Leute denken über George Soros immer, dass er Kämpfe gegen die Bank of England austrägt und gewinnt. Jedoch wird man in den meisten Fällen bei Wetten gegen die Zentralbank viel Geld verlieren. Und nicht jedermann ist George Soros.

- Falls Sie ein guter Portfoliomanager sind, mit einem starken Anlageprozess und einem starken Team, liegen Sie vielleicht in 60% der Fälle richtig und in 40% der Fälle falsch. Das bedeutet, um Geld zu verdienen, wird man sicherstellen müssen, dass man mehr verdient, wenn man richtig liegt, und weniger verliert, wenn man falsch liegt.

Zyklen werden immer kürzer

Und all diese Punkte sind heute noch zutreffender als vor 10 oder 20 Jahren. Wir leben in einer Welt, in der Zyklen immer kürzer werden und in der die Märkte sich mehr auf kurzfristige Bewegungen als auf alles andere konzentrieren. All dies bedeutet, dass man das Kapital dynamisch allokieren muß, und vor allem, dass man zu jedem Zeitpunkt sein Risiko kennt.

Was treibt die Märkte?

Wenn man Geld in die Finanzmärkte allokiert, geht es vorrangig um das Risiko-/Renditeprofil des Investments. Man sollte wissen, oder zumindest eine starke Überzeugung davon haben, was die Märkte gegenwärtig antreibt. Man sollte wissen, wie die Hauptfinanzakteure positioniert sind, was die den Finanzströmen zugrundeliegende Dynamik ist, wieviel man, wenn man richtig liegt, verdienen wird, und noch wichtiger, wieviel man, wenn man falsch liegt, verlieren wird. Man hat vielleicht die beste Makroanalyse, die es gibt, aber wenn man auf diese Indikatoren nicht Acht gibt, könnte man dafür teuer bezahlen.

Die folgenden Graphen unterstreichen die Korrelation zwischen Investorpostionierung und Märkten. Zu Investieren, wenn die Leute untergewichtet sind, bringt üblicherweise attraktive Renditen.

Wie prognostiziere ich mein Risiko-/Renditeverhältnis?

Was wir hier hervorheben möchten, ist die Bedeutung von dem, was wir ‚das Technische‘ der Märkte nennen, und damit meinen wir keine technische Analyse, aber sämliche Parameter, die einem bei der Prognose des Risiko-/Renditeverhältnisses helfen. Stimmungsbarometer, Liquiditätsstromanalyse, technische Analyse, Kalenderanalyse etc. Wir glauben, dass man, wenn man in der Lage ist, die relevanten Informationen zusammen zu tragen, sie zu analysieren und zu verstehen, dazu befähigt ist, sein Geld bei einem Aufwärtstrend zu investieren, während das Risiko des Abwärtspotenzials niedriger ist.

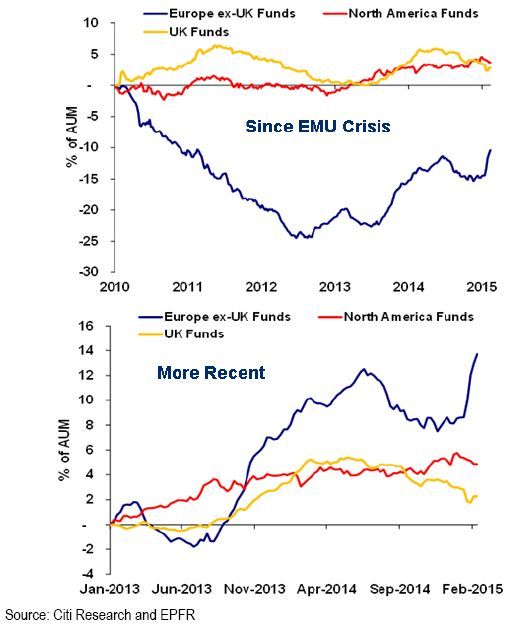

Globale Fund Flows im Fokus

Mit heutigem Stand gibt die Investorenpositionierung interessante Einblicke in geographische Asset-Allokation: während der letzten 3 Jahre haben Investoren Geld aus Europa in die USA strömen lassen. Diese Geldströme könnten sich, aufgrund besserer Entwicklung auf den europäischen Aktienmärkten im Vergleich zu den USA, möglicherweise in den kommenden Quartalen umkehren.

Der folgende wichtige Aspekt ist es, die zukünftige Bewegung seiner Anlage zu verstehen, und damit meinen wir, zu verstehen, wie die unterschiedlichen Positionen des Portfolios auf verschiedene Szenarien reagieren werden. Jeder Handel oder jedes Thema lässt sich hinsichtlich seiner Korrelation zu riskanten Anlagewerten charakterisieren, und dies ist etwas, was man ständig analysieren muß, da es sich im Laufe der Zeit ändert. Meistens ist ein US Dollar ‘long’ eine Absicherung gegenüber riskanten Vermögenswerten (2008 ist ein gutes Beispiel, aber auch die erste Hälfte von 2010 während der Angst vor einem Auseinanderbrechen der Eurozone), aber dies war seit Mitte 2014 nicht der Fall, und der US Dollar zeigt eine positive Korrelation zu Aktienindizes. Und dies trifft auf beinahe jede Anlageklasse zu, weshalb es sehr wichtig ist, die gegenwärtige und künftige Korrelation seiner Anlage mit riskanten Anlageklassen einzuschätzen. Wenn man dies nicht tut, so wird es über die Zeit zu negativen Überraschungen der Wertentwicklung kommen. Und wenn dies während turbulenter Märkte stattfindet, könnte man sehr negative Verluste verzeichnen, auch wenn man sich selbst nicht als so riskant hält.

François Rimeu, Head of Total Return and Cross-Asset, La Française AM

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: