Versicherer tun sich schwer, attraktive Anlagemöglichkeiten aufzutun

Goldman Sachs Asset Management (GSAM) hat seine jährliche Versicherungsstudie unter dem Titel „Too Much Capital, Too Little Return“ veröffentlicht. Danach sind Versicherer zwar der Meinung, dass die Branche gut kapitalisiert sei, tun sich aber immer schwerer damit, in einem zunehmend herausfordernden Umfeld attraktive Anlagemöglichkeiten aufzutun. Belastende Faktoren sind dabei negative Renditen, enge Spreads und hohe Aktienkurse. Dieses Jahr sind Versicherer somit pessimistischer als in den vergangenen vier Jahren.

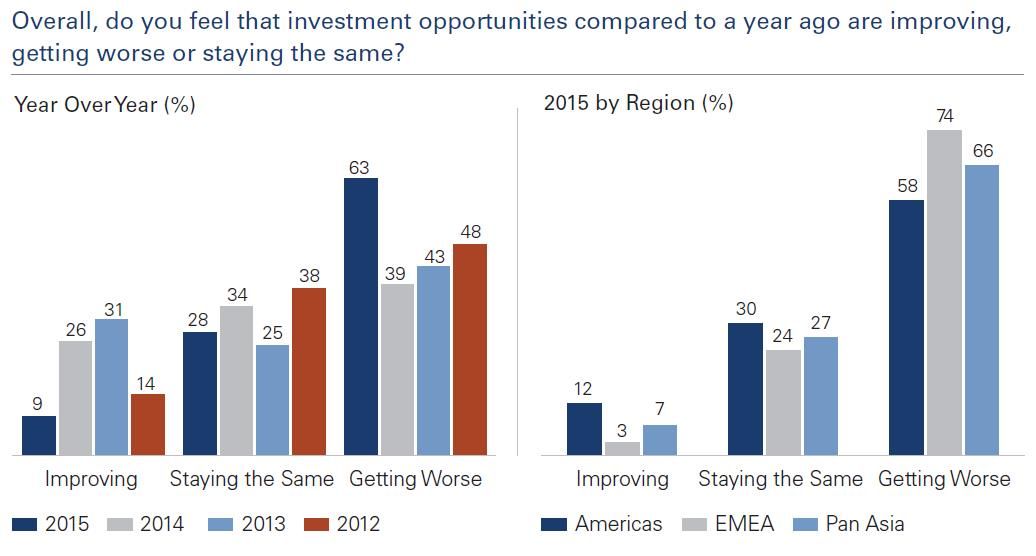

Anlagemöglichkeiten: Branche wird zunehmend pessimistischer

EMEA mit größerem Risikoappetit als USA

Versicherer in EMEA (Europa, Naher Osten, Afrika) sowie in ganz Asien wiesen einen größeren Risikoappetit auf als ihre amerikanischen Pendants. Dort haben sie in den vergangenen Jahren einen starken Risikoappetit gezeigt und jetzt ein ausreichendes Risikoniveau erreicht. Daher wollen amerikanische Versicherer ihr Risikoniveau insgesamt beibehalten. In der EMEA-Region ist die Risikoneigung bei den Versicherern im Laufe der Zeit kontinuierlich gestiegen. Asiatische Versicherungsgesellschaften hingegen orientieren sich verstärkt in Richtung Kredit- und Aktienmarktrisiko.

Größtes Volkwirtschaftliches Risiko?

Als größtes volkswirtschaftliches Risiko nannten die Befragten das Wachstumstempo der amerikanischen Wirtschaft. CIOs und CFOs erwarten im Zuge der lebhafteren US-Konjunktur und vergleichsweise höherer Zinsen eine weitere Stärkung des US-Dollar. Mit sinkenden Renditen im Jahr 2014 und der Ausweitung der quantitativen Lockerung durch die Zentralbanken hat die Versicherungsbranche ihre Zinserwartungen reduziert.

Asset Allocation: Private Equity gewinnt an Bedeutung

Laut Studie wollen Versicherer weltweit die Allokation zu weniger liquiden privaten Assetklassen erhöhen. Das betrifft u. a. die Allokation zu gewerblichen Hypothekarkrediten, Infrastrukturkrediten, Private Equity und Krediten an mittelständische Unternehmen. Ihren Renditeerwartungen entsprechend wollen Versicherer ihre Allokationen zu hochliquiden Assets wie Bargeld und kurzlaufenden Papieren sowie Staatsanleihen und Agency-Schuldtiteln verringern.

Welche Assetklassen werden outgesourct?

Versicherer wollen gemäß den Ergebnissen der Umfrage der GSAM-Studie die Verwaltung sowohl von Kern- als auch Nischen-Assetklassen an externe Vermögensverwalter auslagern. Im Einzelnen wollen sie Hedgefonds (26 Prozent), Emerging-Market-Aktien (23 Prozent), US-Investment-Grade-Unternehmensanleihen (23 Prozent) und Private Equity (22 Prozent) outsourcen.

Weitere beliebte Meldungen: