e-fundresearch.com: Ihr Allokationsmodell legt großes Gewicht auf historische Volatilitäten – denken Sie nicht, dass eine hierauf basierende Gewichtung das Zinsänderungsrisiko auf der Anleihenseite unterschätzen könnte?

Dr. Jan Auspurg: Wir nutzen historische Volatilitäten als Annäherung an das Risiko einer Anlageklasse. Dies ist ein in Theorie und Praxis bewährtes Maß für die Einschätzung des Risikos. Mit unserem prognosefreien Ansatz halten wir Prognosen bezüglich dem Zeitpunkt oder dem Ausmaß einer Marktkorrektur für nicht sinnvoll. Das Jahr 2014 hat wieder einmal gezeigt, wie schwierig es für die Marktteilnehmer ist, die Bewegung von z.B. den Zinsmärkten zu prognostizieren.

e-fundresearch.com: Wie groß ist der Fonds derzeit und welche Rolle spielt die Fondsgröße in der Effizienz und Wirkungsweise Ihrer Investmentstrategie?

Dr. Jan Auspurg: Unsere AC Risk Parity Fonds mit den einzelnen Tranchen AC Risk Parity 7 Fund, AC Risk Parity 12 Fund und AC Risk Parity 17 Fund inklusive der Spezialmandate hat derzeit ein Volumen von etwa 630 Mio. EUR. Auf die Funktionsweise und Effizienz unseres Fonds hat das Volumen keinen Einfluss, weil wir nur mit höchst liquiden Instrumenten arbeiten.

e-fundresearch.com: In welchen Marktphasen liefert Ihre Strategie besonders gute (relative) Ergebnisse? Inwieweit „verzerren“ QE-Programme Ihre Analysemodelle?

Dr. Jan Auspurg: Unser Fonds ist nicht darauf ausgerichtet in einzelnen Marktphasen besonders gute Ergebnisse zu erzielen. Unsere Strategie ist vielmehr darauf ausgerichtet über den gesamten Marktzyklus hinweg stabile positive Renditen zu generieren. Denn gerade das macht den Risk Parity als Beimischung auf Portfolio-Ebene zu einer so sinnvollen Ergänzung.

e-fundresearch.com: Welche Benchmark hat die höchste Relevanz und wie sollten Investoren den Fonds gegenüber der Benchmark oder Peer Group vergleichen?

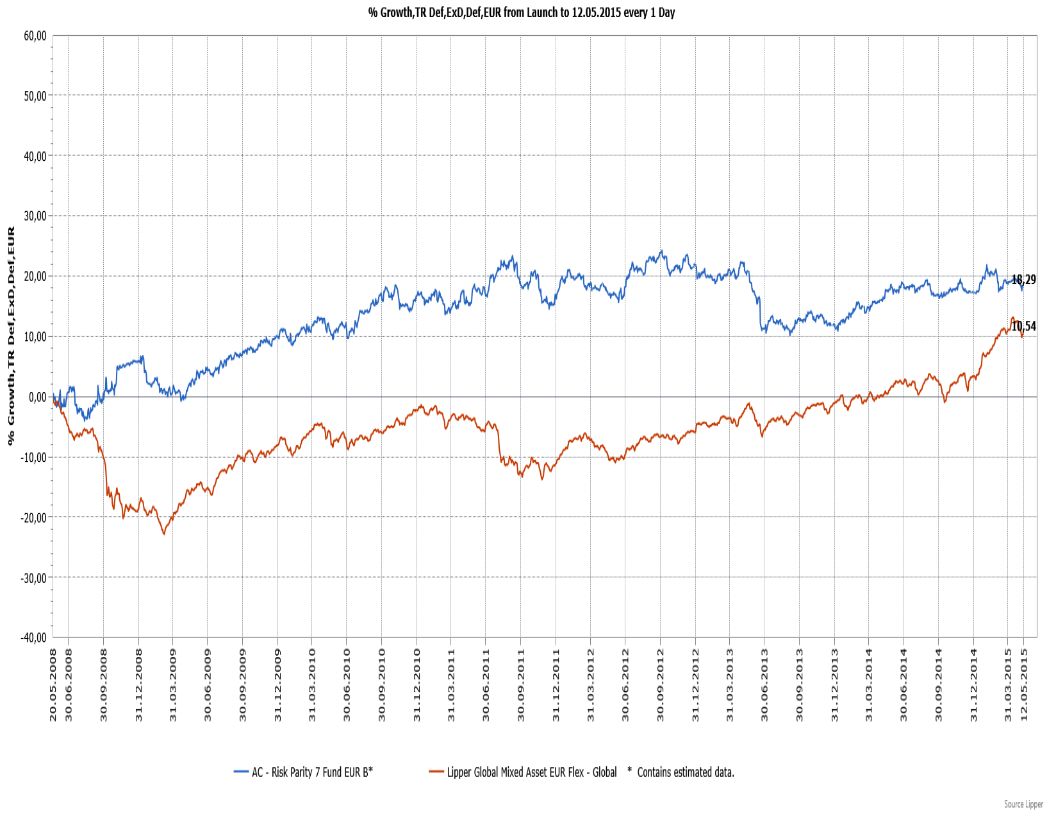

Dr. Jan Auspurg: Unser Fonds orientiert sich an keiner Benchmark, da er darauf abzielt, Risikoprämien an den Märkten abzuschöpfen. Vergleiche mit anderen Fonds sollten möglichst langfristig angelegt sein, um auch deren Entwicklung während der Finanzkrise einbeziehen zu können. Denn in der Finanzkrise konnten die AC Risk Parity Fonds eine positive Rendite erzielen. Allerdings waren viele Fonds 2008 noch nicht am Markt, sodass diese ihre Krisenresistenz noch nicht umfassend unter Beweis stellen konnten.

e-fundresearch.com: Von welchen Entwicklungen konnte Ihr Portfolio im bisherigen Jahresverlauf am stärksten profitieren?

Dr. Jan Auspurg: Sowohl Aktien als auch Bonds haben im bisherigen Jahresverlauf deutlich positive Ergebnisse zur Gesamtperformance beigetragen.

e-fundresearch.com: Abschließend: Wie lauten Ihre persönlichen Erwartungen für den restlichen Verlauf von 2015 und worauf wird es Ihrer Meinung nach ankommen, um trotz eines herausfordernden Marktumfelds eine ansehnliche Rendite erwirtschaften zu können?

Dr. Jan Auspurg: Erwartungen sind für die Entwicklung unserer Fonds grundsätzlich nicht relevant. Persönlich rechne ich damit, dass über die nächsten Jahre die Erträge der risikoreicheren Anlagen vermutlich deutlich unterhalb der Erträge der vergangenen Jahre liegen werden. Viele Anleger machen den Fehler zu glauben, dass sie früh genug aussteigen können und halten entsprechend eine zu hohe Aktienquote in ihrem Portfolio.

e-fundresearch.com: Vielen Dank für das Gespräch!

Chart: AC - Risk Parity 7 Fund seit Auflage

Weitere beliebte Meldungen: