Im monatlich erscheinenden „Aktiv vs. Passiv Radar“ stellt e-fundresearch.com regelmäßig fest, dass der Großteil (in den vergangenen Monaten stets zwischen 65-70%) der über europäische Vehikel investierten US Large Cap Allokationen in Form von passiven Index-Investments erfolgt. Eine Tatsache, die aufgrund des hocheffizienten US-Marktes und der damit einhergehenden Schwierigkeit, langfristiges Alpha zu erzielen, nur wenige Leser überraschend wird.

Nichtsdestotrotz rät Yves Choueifaty, Chief Investment Officer und Präsident der Pariser Fondsboutique TOBAM, passiven Investoren dazu, ihre Allokationen gerade im US Large Cap Segment im aktuellen Umfeld aktiv zu hinterfragen. „Marktkapitalisierungsgewichtete Indizes können aufgrund von einseitiger Sektor- oder Mega-Cap-Performance im Zeitverlauf massiv an Diversifikationseffekt verlieren und sich dadurch zu konzentrierten Wetten entwickeln“, begründet der Experte diese Empfehlung und verweist auf neue Research-Erkenntnisse seines Hauses.

4 von 10 passiven Euros fließen in den IT- und Financials-Sektor

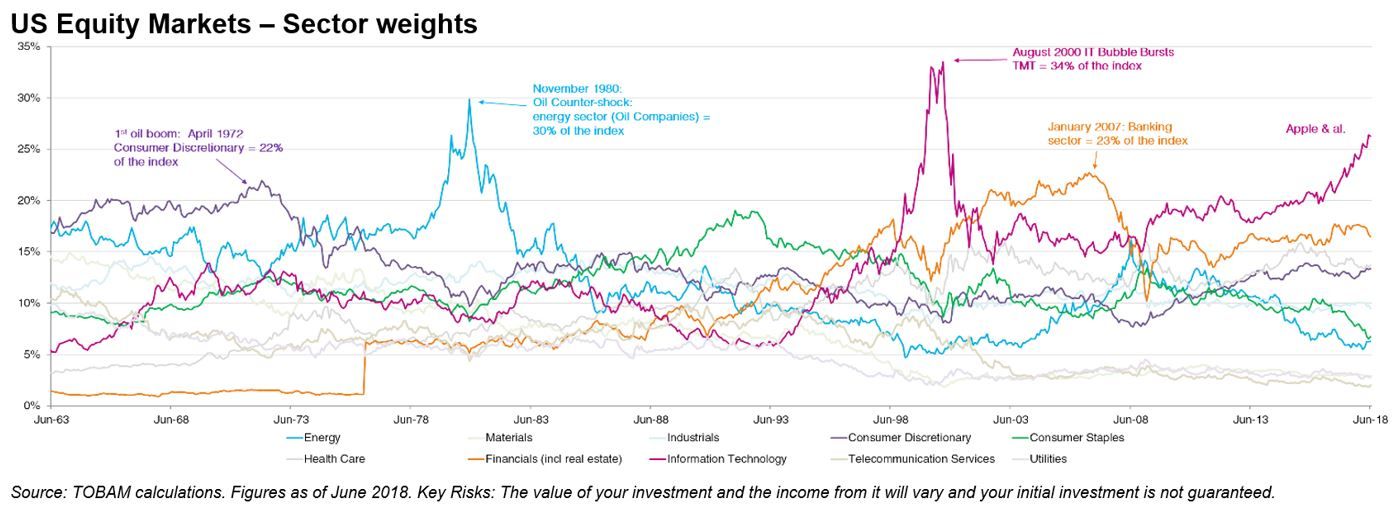

Betrachtet man etwa die Sektorallokation des MSCI USA, so lassen sich aktuell etwa 40% des gesamten Indexgewichts durch zwei Branchen erklären: 1) IT-Sektor (26%) und 2) Financials (14%). Dank der starken Performance, die diese beiden Sektoren in den vergangenen knapp zwei Jahren an den Tag legen konnten, haben sich deren Indexgewichtungen im Zeitraum von Juni 2016 bis Mai 2018 um 32% respektive 14% gesteigert.

Wie sich die Sektor-Konzentrationen im US-Markt im langfristigen Zeitverlauf verändert haben, wurde von TOBAM in nachfolgendem Chart zusammengefasst.

„Passiv“ ist nicht gleich „Neutral“

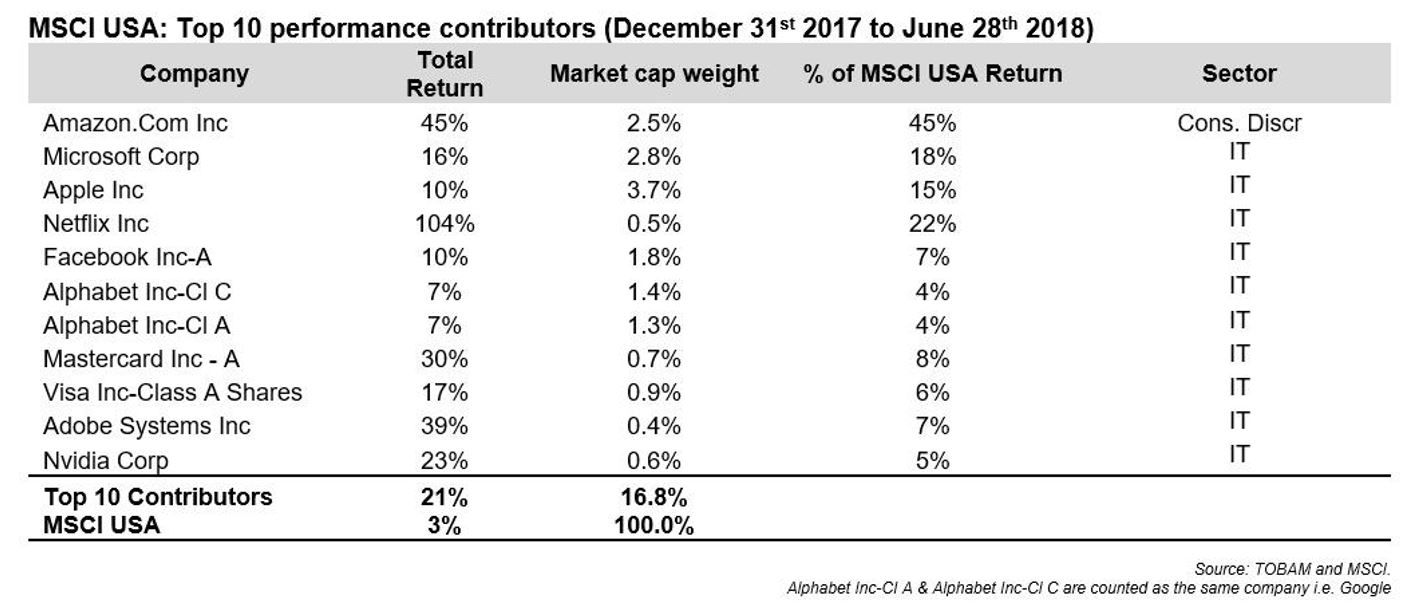

Eine Analyse der wichtigsten Performance-Treiber des MSCI USA in den letzten sechs Monaten gibt laut Choueifaty ebenfalls guten Einblick in die hohe Konzentration des Index und in die Rolle der sogenannten „FAANG-Aktien“ (Facebook, Amazon, Apple, Netflix und Google). „Im aktuellen US-Aktienmarkt sind neun der zehn Top-Performer Tech-Aktien und selbst der zehnte Wert Amazon, der offiziell als "consumer discretionary" eingestuft wird, in vielerlei Hinsicht ebenfalls dem IT-Segment zuzuordnen“, so der TOBAM CIO & Präsident.

Ob bewusst oder unbewusst: Passive Investoren, die an der FAANG-Rallye direkt partizipieren konnten, werden sich mit Sicherheit nicht über den oben beschriebenen Sachverhalt beschweren. Mit Blick in die Zukunft warnt Choueifaty jedoch davor, ein US Indexinvestment mit einer neutralen und gut diversifizierten Allokation gleichzusetzen.

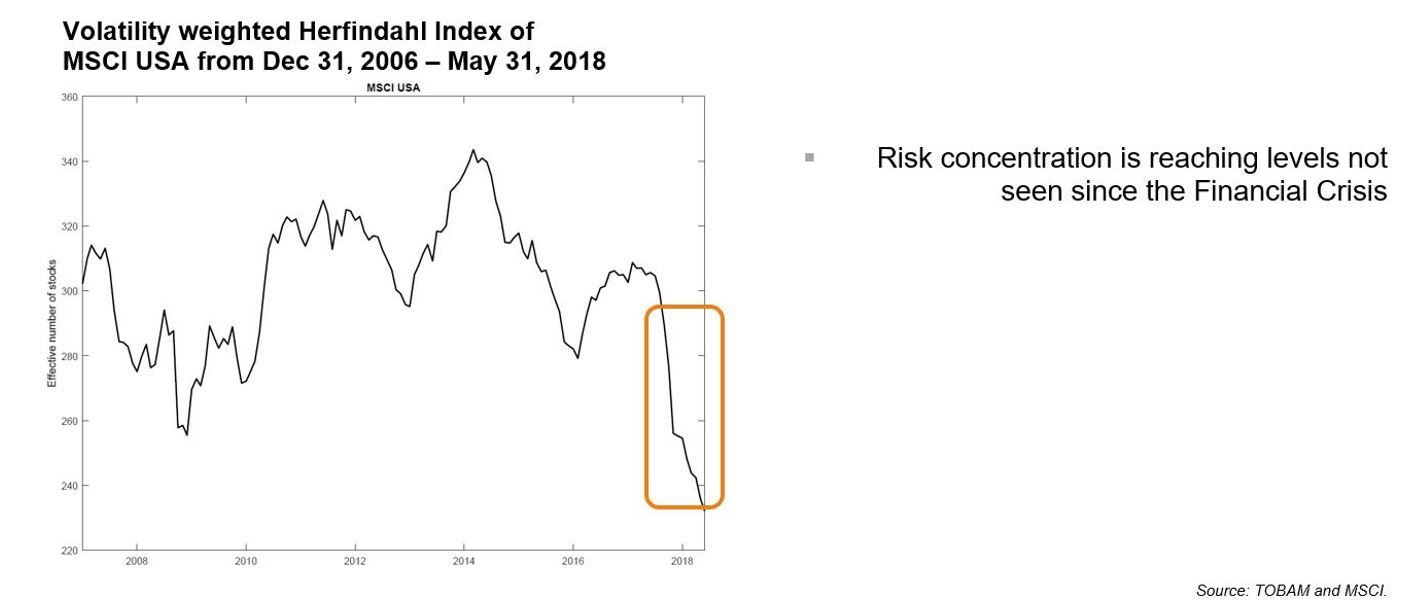

Ebenso, wie sich die Indexperformance in der jüngsten Vergangenheit durch wenige Top-Performer definierte, unterliegt auch das Gesamt-Indexrisiko im aktuellen Umfeld einem – im historischen Vergleich – außergewöhnlich hohem Konzentrationsausmaß (von TOBAM nachfolgend in Form eines Volatilitäts-gewichteten Herfindahl Index (statistisches Maß für Ungleichgewicht) gemessen).

Folglich können ungewöhnlich hohe Marktkonzentrationen nicht nur zu überproportionalen Gewinnweitergaben, sondern im Falle einer Trendumkehr auch zu ebenso überproportionalen Verlustweitergaben führen.

„Jedem, der diesen Index jetzt einkauft, sollte bewusst sein, dass er direkt auf eine Fortsetzung der Outperformance und Dominanz der FAANG-Mega-Cap-Aktien wettet“, so der TOBAM-Experte.

Weitere beliebte Meldungen: