Unsere regionale Allokation bleibt unverändert, mit übergewichteten europäischen und japanischen Aktien. Obwohl sich die europäischen Aktien in jüngster Zeit besser entwickelten als die amerikanischen, besteht weiteres Potenzial für eine Fortsetzung dieses Trends in der näheren Zukunft.

Eindeutig positiv zu Buche schlagen dabei die sich bessernden Konjunkturdaten in der Euro-Zone. Die deutschen Einzelhandelsumsätze stiegen inflationsbereinigt in einem Jahr um 5% und verzeichneten somit die stärkste Zunahme in 20 Jahren. Die jüngsten Lohnabschlüsse in der Metallindustrie deuten ebenfalls auf eine kräftige Zunahme der Kaufkraft der Konsumenten hin. Zudem verstärkt die Euroschwäche die Wettbewerbskraft der südeuropäischen Unternehmen, vorallem der italienischen und spanischen Exportunternehmen. Gleichzeitig sind die Kredite an Unternehmen ausserhalb des Finanzsektors gestiegen.

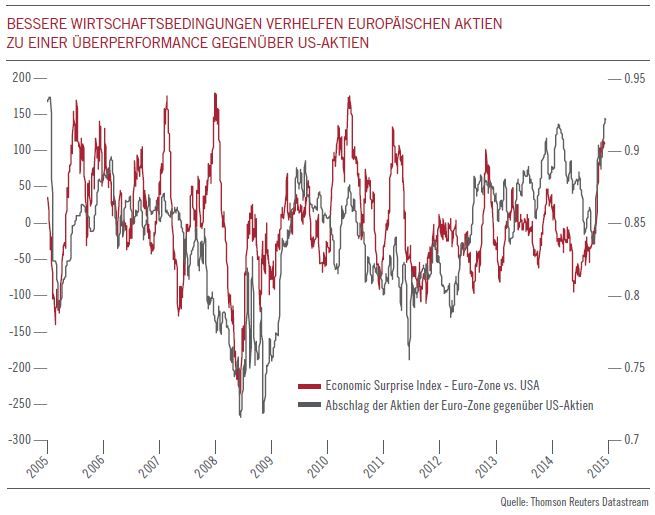

Der Economic Surprise Index der Euro-Zone, der misst, in welchem Umfang die Daten die Konsensprognosen übertreffen oder unterschreiten, steht auf dem höchsten Stand seit zwei Jahren,und das bereits vor Berücksichtigung der Auswirkungen der quantitativen Lockerung durch die EZB. Bessere Geschäftsbedingungen schlagen langsam auf die Unternehmensgewinne durch: Die Revisionen der Gewinnerwartungen nach oben nehmen in ganz Europa schnell zu. Der Nettoanteil von Unternehmen, die ihre Gewinnerwartungen nach oben korrigieren im Verhältnis zu den Unternehmen, die ihre Gewinnerwartungen senken, hatte sich Ende 2014 von -18% auf -7% verbessert.

Die Lage ist in Europa günstiger als in den USA, wo der starke Dollar anfängt, an den Gewinnen der Exportunternehmen zu nagen, und wo Aktien anhand einer Reihe von Bewertungszahlen betrachtet teuer erscheinen. Bei knapp unter 28 befindet sich das um zyklische Schwankungen bereinigte Kurs/Gewinn-Verhältnis des S&P 500(Shiller KGV) auf dem gleichen Niveau wie 1999, vor dem Platzen der Technologieblase. Unter Berücksichtigung all dieser Faktoren rechnen wir mit einer weiteren Verengung des Abschlags, mit welchem europäische gegenüber US-Aktien gehandelt werden. Zur Zeit beträgt er rund 10% auf Kurs/Gewinn-Basis (siehe Grafik).

Wir haben unsere Stil- und Sektorpositionierung geändert, um unserem erhöhten Optimismus bezüglich der weltweiten Wachstumsaussichten Rechnung zu tragen. Mid- und Small-Caps haben wir auf Übergewichten erhöht, ebenso unser Exposure bei Industriewerten. Dieser Sektor erweist sich als günstige Möglichkeit, um an der von uns erwarteten Belebung der Wirtschaftstätigkeit teilzuhaben.

Unsere zyklische Ausrichtung haben wir mit einer Übergewichtung der Technologiewerte verstärkt. Dieser Sektor bietet starke Fundamentaldaten und ist vernünftig bewertet.

Basiskonsumgüter stufen wir vor allem aus Bewertungsgründen auf untergewichten zurück. Den Energiesektor haben wir auf neutral eingestuft, da die Ölpreise künftig in einer Bandbreite schwanken dürften. Nach dem Rückgang der Gewinne pro Aktie scheinen die Energiewerte nicht mehr billig. Grundstoffe ist der billigste Sektor auf unserer Scorecard. Trotzdem sind wir geneigt, ihn weiterhin neutral zu bewerten, solange wir keine klaren Anzeichen für eine Konjunkturbelebung in China ausmachen können.

Luca Paolini, Chefstratege, Pictet Asset Management

Weitere beliebte Meldungen: