Ob Aussichten für das Wirtschaftswachstum oder Fundamentaldaten der Unternehmen – die Bedingungen in den Schwellenländern (EM) verbessern sich zusehends. Tatsächlich sind die Aussichten wohl so positiv wie nie zuvor in den letzten zehn Jahren – einer Zeit, die von der Sonderstellung der USA, einem stetigen Kapitalzufluss in die USA und dem daraus resultierenden starken Dollar geprägt war.

Unsere Ökonomen gehen davon aus, dass das BIP der Schwellenländer in diesem und im nächsten Jahr um 4% wachsen wird, wobei sich der Wachstumsabstand zu den USA auf 2,8 Prozentpunkte vergrößern dürfte (im Jahr 2024 waren es nur 1,5 Prozentpunkte).

Unterdessen geht die Inflation in den Schwellenländern immer weiter zurück und macht den Weg frei für weitere Zinssenkungen.

Hinzu kommt die Erwartung eines schwächeren Dollars, der durch die US-Zölle untergraben wird. Es dürfte daher nicht überraschen, dass eine höhere Allokation in EM-Unternehmensanleihen eine der Empfehlungen in unserem Secular Outlook 2025 ist.

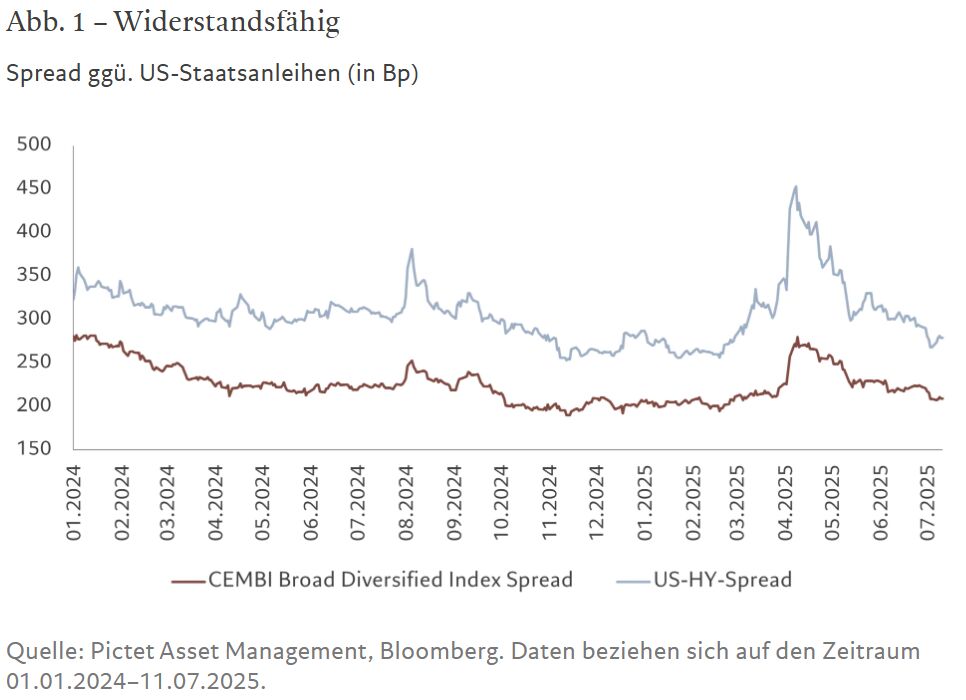

Diese Chance muss nicht mit einem erhöhten Risiko verbunden sein. So blieben EM-Unternehmensanleihen nach den Marktturbulenzen am „Tag der Befreiung“ dank der steigenden Nachfrage lokaler Investoren – die inländischen Spartöpfe sind nämlich größer geworden – relativ stabil. Die Spreads gegenüber US-Staatsanleihen stiegen in der ersten Aprilwoche um nur 55 Basispunkte, gegenüber 120 Basispunkten bei US-Hochzinsanleihen (siehe Abb. 1).

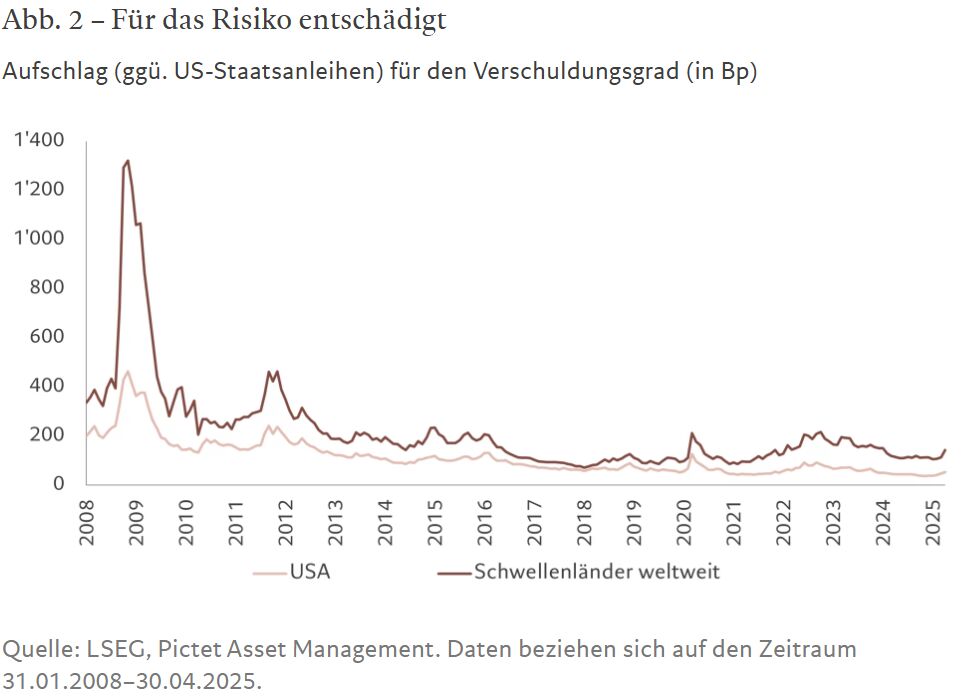

Die größere Widerstandsfähigkeit spiegelt stärkere Fundamentaldaten wider, wie beispielsweise eine besser beherrschbare Schuldenlast der Unternehmen in den Schwellenländern. Die von den Unternehmensanleihen erzielte Prämie im Verhältnis zu ihrem Verschuldungsgrad, oder Spread pro Leverage-Turn, ist sowohl im Vergleich zu den US-Unternehmen (für jeden Rating-Bucket außer Bs) als auch zur eigenen Historie hoch (siehe Abb. 2). Das bedeutet, dass die Investoren bei relativ geringem Risiko attraktive Renditen erzielen.

Darüber hinaus ist die Duration bei EM-Unternehmensanleihen mit etwa 4 bis 4,5 Jahren relativ niedrig (bei US-Unternehmensanleihen mit Investment-Grade-Rating sind es 7 Jahre). Dies trägt dazu bei, einen etwaigen Anstieg der „Laufzeitprämie“, also der zusätzlichen Rendite, die Investoren für das Halten von Anleihen mit längerer Laufzeit verlangen, abzufedern.

Die Sterne stehen für EM-Unternehmensanleihen günstig. Demnach könnte es zu beträchtlichen Mittelzuflüssen in die bislang nicht sehr nachgefragte Anlageklasse kommen, was einen positiven Kreislauf in Gang setzen dürfte. Das liegt daran, dass ausländische Privatinvestoren seit 2021 ihre Anlagen abbauen.

Potenzial für Binnenwachstum

Wo ergeben sich vor diesem Hintergrund die besten Chancen? Als Investoren in EM-Unternehmensanleihen ist es nach unserer Meinung entscheidend, über Länder und Sektoren hinweg gut diversifiziert zu sein und dabei stets die Liquidität im Auge zu behalten.

Angesichts der Spannungen im Welthandel und der Ungewissheit über die Regierungspolitik und die makroökonomischen Aussichten in den USA konzentrieren wir uns derzeit auf Marktbereiche, die von einer starken Binnenkonjunktur profitieren können. Dazu gehören unter anderem Allokationen in Teilen Lateinamerikas, wo das Risiko von US-Zöllen aufgrund des geringen Anteils der Warenexporte am BIP und des geringen Anteils der USA an diesen Exporten relativ überschaubar ist. In diese Kategorie fallen beispielsweise Brasilien, Argentinien und Peru. Wir schätzen auch die engen Verbindungen zu China und die Tatsache, dass eine Reihe lateinamerikanischer Zentralbanken bereits Zinssenkungen vorgenommen haben, positiv ein, da diese Faktoren die Attraktivität der Region weiter erhöhen.

In Argentinien verbessert sich die wirtschaftliche Lage durch die Reformen von Javier Milei deutlich. Weitere positive Aspekte sind der neue IWF-Kredit in Höhe von 20 Mrd. US-Dollar und der Rückgang der Inflation. Dadurch ergeben sich Anlagechancen bei einigen argentinischen quasistaatlichen Unternehmen und Versorgungsunternehmen. Die Zahl der Emissionen hat zugenommen und die Nachfrage seitens der Investoren ist solide.

In Kolumbien hingegen haben die politischen Unruhen zu niedrigeren Bewertungen geführt. Da ein politischer Richtungswechsel bei den Wahlen im nächsten Jahr immer wahrscheinlicher wird, könnte das Land in den kommenden zwölf Monaten interessante Anlagemöglichkeiten bieten, zumal ein Großteil des fiskalischen Risikos bereits eingepreist ist.

Potenzial sehen wir auch bei Anleihen chinesischer Technologieunternehmen, die über eine hohe Nettoliquidität verfügen, deren Kreditwürdigkeit sich verbessert hat und die attraktiv bewertet sind. KI hat für die chinesische Regierung Priorität, daher gehen wir davon aus, dass auch das regulatorische Umfeld unterstützend sein wird.

Dagegen haben wir Positionen in einigen Metall- und Bergbauunternehmen und in diversifizierten Mischkonzernen sowie in Teilen Asiens abgebaut – Regionen und Sektoren, die von einer Abkühlung des globalen Wachstums oder einer Eskalation der Handelsspannungen wahrscheinlich stärker betroffen sein werden.

Usbekisches Gold, peruanisches Gas

Wir messen unseren makroökonomischen Bewertungen zwar große Bedeutung bei, sind jedoch der Ansicht, dass letztlich die Fundamentaldaten der Unternehmen ausschlaggebend sind, um attraktive risikobereinigte Renditen bei Schwellenländeranleihen zu erzielen. Wir prüfen die Bilanzen und Bewertungen der Unternehmen sehr genau, um Kauf- und Verkaufsmöglichkeiten zu ermitteln. Besonders wichtig sind für uns stabile Einnahmen, die weitgehend vor Zöllen geschützt sind.

Abseits vom Mainstream haben wir durch Besuche vor Ort mehrere Unternehmen in Usbekistan ausfindig gemacht, die unseren Anforderungen entsprechen. Das Land wird kaum durch Zölle beeinflusst (der Anteil der USA an den Gesamtexporten beträgt nur 0,8%), das BIP-Wachstum liegt bei 6%, die Währungsreserven reichen für 15 Monate, die Verschuldung ist relativ niedrig (33% des BIP) und die Reformdynamik (einschließlich der laufenden WTO-Beitrittsverhandlungen) nimmt zu. Bei näherer Betrachtung der Fundamentaldaten der Unternehmen sehen wir einige attraktive Bewertungen und ein starkes Potenzial bei Emittenten in den Sektoren Goldabbau und Erdgasförderung, die überwiegend in staatlichem Eigentum stehen.

Ein Beispiel aus Lateinamerika ist die jüngste Emission eines großen peruanischen Gaserzeugers am Primärmarkt, dessen Einnahmen durch feste inländische Gaspreise und sogenannte „Take-or-Pay“-Verträge, die Mindestmengen für die nächsten drei Jahre garantieren, gesichert sind. Niedrige Förderkosten, ergiebige Gasfelder und große Reserven tragen ebenfalls zur Attraktivität des Unternehmens bei. Diese Position passt zu unserer Philosophie, uns auf lokale Champions im Öl- und Gassektor zu konzentrieren, die kostengünstig produzieren.

Solche Unternehmen zeichnen sich durch attraktive Bewertungen und solide Unternehmensdaten in Verbindung mit einem positiven makroökonomischen Umfeld und defensiven Eigenschaften aus. Als Teil eines diversifizierten Portfolios können sie dazu beitragen, attraktive risikobereinigte Renditen zu erzielen, da sie von dem zunehmend günstigen Umfeld für EM-Unternehmensanleihen profitieren.

Von Sabrina Jacobs, Senior Client Portfolio Manager bei Pictet Asset Management

Der Pictet Asset Management EM-Unternehmensanleihen

Wir verfolgen bei Unternehmensanleihen der Schwellenländer einen ausgewogenen Ansatz, dessen Schwerpunkt auf Diversifizierung, Liquidität und Stabilität der Kreditwürdigkeit liegt. Unser Ansatz ist aktiv, lokal und researchbasiert, wobei die Fundamentaldaten der Unternehmen eine wichtige Rolle bei unseren Anlageentscheidungen spielen.

Unser Anlageprozess beginnt mit makroökonomischen Einschätzungen zur Wirtschaft, den Sektoren, den Ratings und der Duration in den Schwellenländern. Anschließend befassen wir uns mit den Bewertungen und berücksichtigen dabei verschiedene Parameter wie Spread, Leverage und relativer Wert in einem breiten Universum von rund 800 Emittenten.

Die Fundamentalanalyse – Bilanzen, Cashflows, Kapitalstruktur, Covenants, Corporate Governance und ESG – hilft uns dabei, die Zahl der infrage kommenden Unternehmen auf etwa 300 zu begrenzen.

Daraus bauen wir unser Portfolio von 100 bis 150 Emittenten auf und achten dabei auf optimale Liquidität, Diversifizierung und Risikosteuerung.