Am 31. Januar sind fünf Länder des Golf-Kooperationsrats (Saudi-Arabien, VAE, Katar, Kuwait und Bahrain) in den mehrphasigen Prozess der Aufnahme in den JP Morgan EMBI Global Diversified Index eingetreten. Dies ist die grösste einmalige Anpassung des führenden Index für auf US-Dollar lautende Schwellenländeranleihen aller Zeiten. Oman, das andere GCC-Mitglied, wurde bereits 2018 aufgenommen. Die neuen GCC-Nationen werden 11,4% der Benchmark ausmachen, eine grosse Veränderung in gerade mal zwölf Monaten. China hingegen hat sechs Jahre gebraucht, um seinen Anteil von 2% auf 10% zu erhöhen. Wir haben das Wichtigste für Anleihenanleger zusammengefasst.

Hoch konzentriert

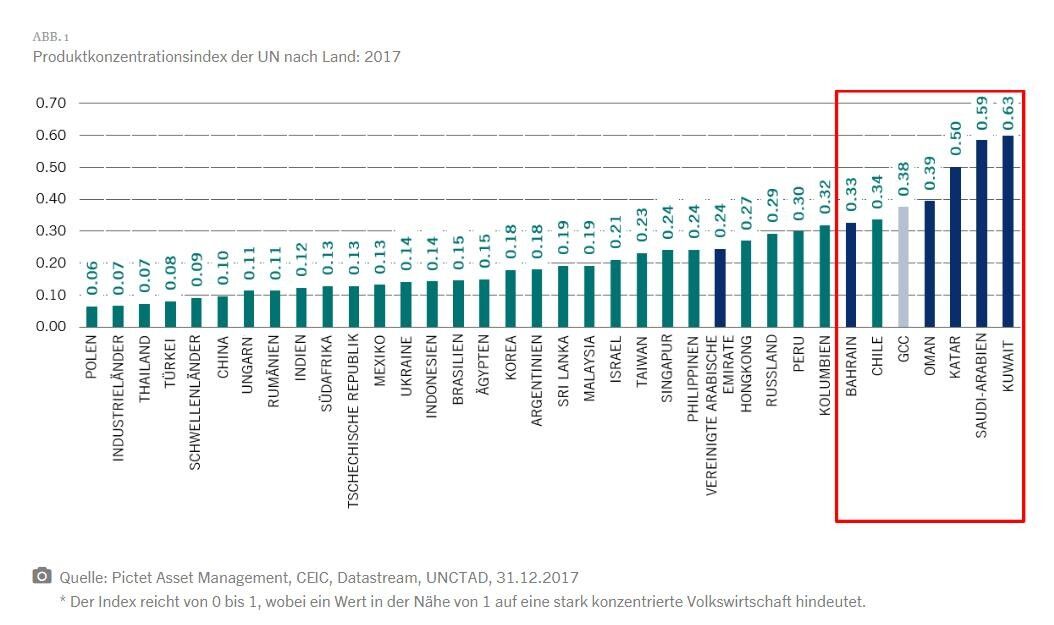

Saudi-Arabien beherrscht den GCC wirtschaftlich mit einem Anteil von 44% am Gesamt-BIP. Die VAE machen 25%, Katar 14%, Kuwait 9%, Oman 5% und Bahrain 2% aus. Abbildung 1 zeigt, was alle GCC-Staaten gemeinsam haben: ihre Konzentration. Sie gehören laut UN zu den fünf der sechs am stärksten konzentrierten Volkswirtschaften*.

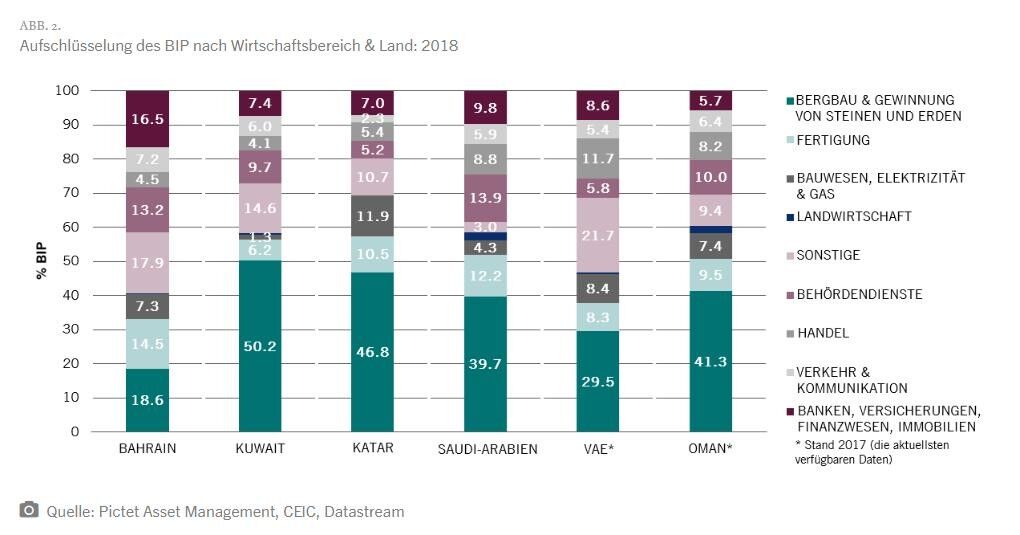

Der Grund für diese starke Konzentration ist, dass diese Nationen stark vom Erdölsektor abhängen, wie unten dargestellt.

Der Grund für diese starke Konzentration ist, dass diese Nationen stark vom Erdölsektor abhängen, wie unten dargestellt. Infolgedessen sind die GCC-Staaten sehr anfällig gegenüber Ölpreisschwankungen, was zu einer höheren Volatilität des BIP-Wachstums führt (siehe unten).

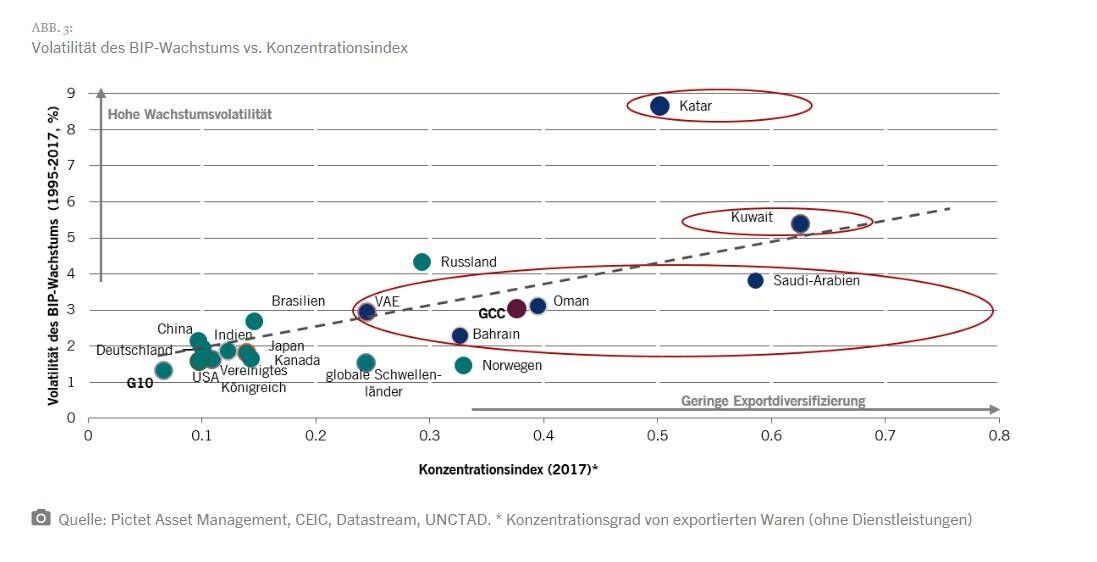

Infolgedessen sind die GCC-Staaten sehr anfällig gegenüber Ölpreisschwankungen, was zu einer höheren Volatilität des BIP-Wachstums führt (siehe unten).

Diversifizieren ...

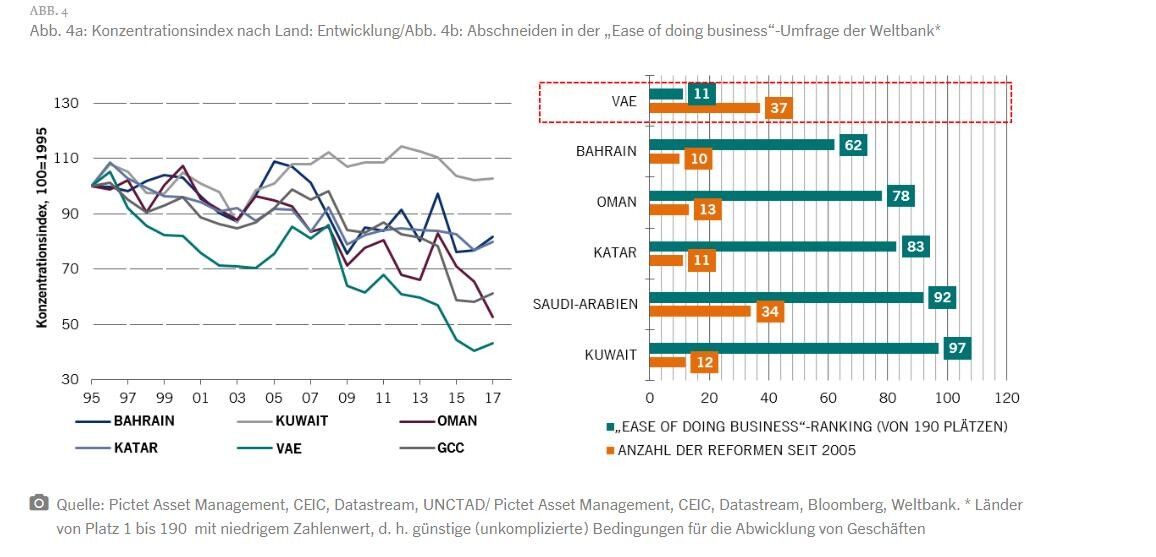

Da die niedrigen Ölpreise ein Dauerproblem sein werden, müssen die GCC-Staaten ihre Volkswirtschaften diversifizieren. Sie haben bereits grosse Schritte in diese Richtung unternommen, wie an dem Konzentrationsindex in Abb. 4a abzulesen ist. Die VAE stechen deutlich hervor, auch wenn zu ihnen das ölreiche Abu Dhabi gehört.

Schaut man sich die „Ease of doing business“-Umfrage der Weltbank an, liegen die VAE erneut ganz weit vorne, mit einem eindrucksvollen 11. Platz von 190 (siehe Abb. 4b). Andere GCC-Staaten hingegen haben noch einen weiten Weg vor sich. Saudi-Arabien zum Beispiel hat seit 2005 zahlreiche Reformen auf den Weg gebracht, liegt aber weiterhin auf einem schlechteren Platz.

Für die Zukunft streben alle GCC-Länder eine wirtschaftliche Diversifizierung gemäss ihren jeweiligen Vision 2030-Zielen an. Sie müssen jetzt aber liefern: Die Anleger schauen ganz genau hin, was die Einführung der Mehrwertsteuer, Reformen für die Geschäftswelt und den Arbeitsmarkt, die Streichung von Subventionen usw. anbelangt.

Warum wurden die GCC-Staaten in den Index aufgenommen?

Die Staaten des GCC galten bisher als „zu reich“ und erfüllten daher nicht die üblichen Voraussetzungen für eine Aufnahme in den Schwellenländerindex. JP Morgan führte jedoch einen neuen Parameter ein, die Kaufkraftparität, sodass eine Aufnahme möglich wurde.

Es wurde auch dem Umstand Rechnung getragen, dass die Regierungen der GCC-Staaten mittlerweile die grössten Anleihenemittenten weltweit sind, da sie sich im Zuge des Rückgangs der Ölpreise Mittel an den Anleihenmärkten beschaffen müssen. Das Emissionsvolumen der GCC-Staaten ist auf 4–5% des BIP des Blocks gestiegen.

Welche Auswirkungen hat das?

Der JP Morgan EMBI Index wird nicht nur um ein Ölpreis-Beta reicher, sondern bis Ende September werden Anleihen im Wert von rund 120 Mrd. US-$ in den Index aufgenommen. Die Anzahl der Länder im Index ist auf 72 gestiegen, so viele wie noch nie. Die Anzahl der Emittenten und Instrumente ist ebenfalls gestiegen (um 52 auf 731 bzw. um 14 auf 168).

Da sich Kuwait, Katar und die VAE im Ratingbereich „AA“ bewegen, steigt das gewichtete durchschnittliche Rating der Benchmark auf Investment-Grade (von BB+ auf BBB-). Dadurch werden die Auswirkungen der starken Herabstufungen von Brasilien, Russland und der Türkei auf das Rating ausgeglichen.

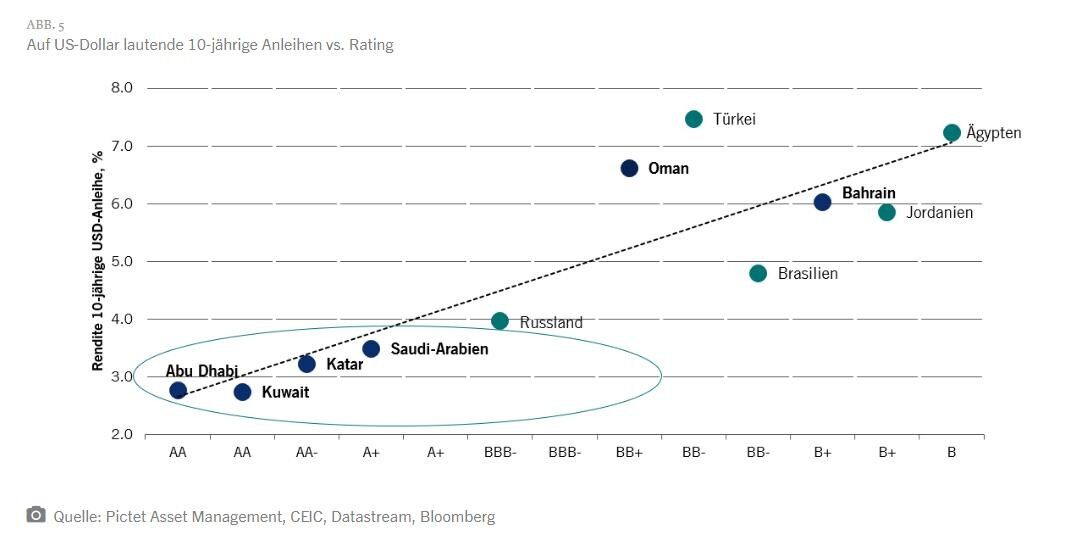

Wie Abbildung 5 zeigt, gibt es bei Rating und Rendite Unterschiede zwischen den einzelnen GCC-Staaten. Kuwait, Katar, Saudi-Arabien und die VAE weisen ein höheres Rating und niedrigere Renditen auf, bei Bahrain und dem Oman ist es umgekehrt.

Es ist noch zu früh, um Aussagen zu den breiteren Auswirkungen der Aufnahme auf die Renditen für die Anleger treffen zu können. Unsere Übersicht zur Marktbeobachtung zeigt jedoch, dass der JP Morgan EMBI Global Diversified seit Jahresbeginn der führende Anleihenindex ist – mit einer Rendite von 7,65%. Das ist fast doppelt so viel wie beim JP Morgan GBI-EM Global Diversified in Lokalwährung.

Insgesamt halten wir die GCC-Staaten im Vergleich zum breiteren Universum der Schwellenländer-Staatsanleihen angesichts ihrer hohen Ratings, geringeren Risiken und allgemein grösseren finanziellen Puffer sowie der Tatsache, dass sie an den US-Dollar gekoppelt sind, relativ gesehen für attraktiv.

Über die Autorin: Sabrina Khanniche ist seit 2011 als Ökonomin im Fixed Income-Team bei Pictet Asset Management beschäftigt. Vor Pictet war sie vier Jahre als Finanzingenieurin bei Groupama Asset Management tätig und in dieser Funktion für die Analyse und Modellierung von Hedgefondsrisiken zuständig. In dieser Rolle veröffentlichte und präsentierte sie ihre Arbeiten auf internationalen Fachkonferenzen. Frau Khanniche hat an der Universität Paris West Nanterre La Défense einen Masterabschluss und einen Doktortitel erworben.