Langsam zeichnen sich die Konturen eines neuen Plans zur Belebung des Wachstums in der Eurozone ab, nur wenige Tage, nachdem Ursula von der Leyen ihr Amt als Präsidentin der Europäischen Kommission angetreten und Christine Lagarde ihre Rolle als EZB-Chefin übernommen hat.

Dieser Plan verspricht die stärksten koordinierten Impulse seit der Finanzkrise 2008.

Ausgehend von dem Haushaltsentwurf 2020, welcher der Europäischen Kommission vorgelegt wurde, rechnen wir damit, dass die Eurozone die grosszügigsten Steuersenkungen seit 2010 vornehmen wird, ein fiskalpolitischer Impuls in einer Grössenordnung von 0,3% des BIP.

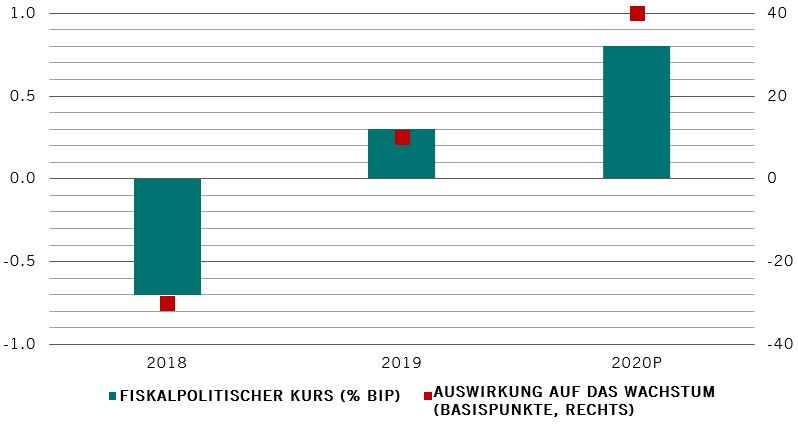

Der Grossteil des Impulses wird von Deutschland ausgehen, dessen produktionslastige Wirtschaft kurz vor der Rezession steht. Der fiskalpolitische Kurs Deutschlands, konjunkturzyklusbereinigt und bereinigt um bestimmte Einmaleffekte, wird im nächsten Jahr von -0,7% in 2018 auf expansive 0,8% steigen.

Aber selbst das wird wohl nicht ausreichen. Auf Deutschland entfällt rund ein Drittel des BIP der Eurozone und unseren Analysen zufolge wird der Ausgabenplan für 2020 dem Land höchstens 0,4 Prozentpunkte Wachstum bescheren (siehe Abbildung).

Fiskalpolitischer Impuls für Deutschland

Quelle: Pictet Asset Management, CEIC, Refinitiv und Bloomberg, Daten vom 08.11.2019

Es ist daher keine grosse Überraschung, dass der deutsche Gesetzgeber versucht, seine langgehegte Politik des ausgeglichenen Haushalts zu lockern.

Kanzlerin Angela Merkel sagte im Oktober, dass sich die Deutschen nicht an der Schwarzen Null festbeissen sollten und dass Investitionen in die Zukunft ebenfalls Priorität haben. Finanzminister Olaf Scholz schlug zudem vor, dass die Regierung 50 Mrd. Euro zusätzlich ausgeben sollte.

Auch der IWF drängt Deutschland zu öffentlichen Investitionen. In diesem Sinne erklärte auch die neugewählte Kommissionspräsidentin, dass sie einen Plan für nachhaltige Investitionen vorlegen werde, durch den Mittel in Höhe von 1 Bio. Euro für die nächsten zehn Jahre bereitgestellt werden sollen.¹

Berlin kann auch Sozialversicherungsbeiträge senken oder Anreize zum Kauf langlebiger Güter bieten – das würde den Einkommen der privaten Haushalte sofort einen Impuls geben und die Konsumausgaben stärken.

Damit fiskalpolitische Impulse jedoch Wirkung zeigen, muss auch die Zentralbank ihren Beitrag leisten. Höhere Staatsausgaben können nämlich einen kontraproduktiven Effekt haben und zu einem Anstieg der Fremdkapitalkosten führen.

Die EZB ist bereits dabei, die Geldmenge im Finanzsystem zu erhöhen, um die Zinssätze niedrig zu halten.

Das neue Massnahmenpaket, das im September vorgestellt wurde, sieht Anleihenkäufe von 20 Mrd. Euro pro Monat vor. Falls sich an diesem Umfang bis zum selbst auferlegten Ende des Programms nichts ändert, dürfte die Zentralbank in den kommenden beiden Jahren eine halbe Billion Euro ins System pumpen.² Dadurch würde sich die Liquidität auf ihren höchsten Stand seit 2014 erhöhen und über dem 12-Jahres-Durchschnitt liegen.³

Die EZB könnte auch ihr bestehendes Kreditprogramm „Targeted Longer Term Refinancing Operations“ (TLTROs) wieder auflegen. Im Extremfall könnte sie die Bedingungen dieses Programms drastisch lockern, indem sie z. B. angeschlagenen Banken eine unbefristete Kreditlinie gewährt. Sie könnte aber auch auf eine Steuerung der Zinskurve wie in Japan zurückgreifen.

Die neue EZB-Chefin Lagarde muss aber vielleicht gar nicht so weit gehen. Sollten sich aber die globalen Konjunkturbedingungen verschlechtern, haben die EZB und die Regierungen der Mitgliedstaaten noch einiges in ihrer Trickkiste, um das Wachstum zu beleben.

Aus diesen Gründen – wie auch in unserem Secular Outlook dargelegt – wird in der Eurozone in den kommenden Jahren das Fundament für eine freundlichere Zukunft gelegt.

Sabrina Khanniche, Senior Economist & Steve Donzé, Senior Macro Strategist, Pictet Asset Management

Quellen:

[1] https://ec.europa.eu/commission/sites/beta-political/files/political-guidelines-next-commission_en.pdf

[2] Die EZB beschränkt das Volumen ihrer möglichen Staatsanleihenkäufe je Mitgliedstaat auf 33% der insgesamt in Umlauf befindlichen Anleihen.

[3] Summe der von den Notenbanken neu zur Verfügung gestellten Liquidität und der von Banken und Nichtbanken neu zur Verfügung gestellten privaten Liquidität, in Prozent des nominalen BIP