Asset-Allocation: Selbstgefälligkeit macht sich breit

Die Zahl der neuen Corona-Fälle scheint ihren Höhepunkt erreicht zu haben und einige Länder in Asien und der Eurozone fahren nach dem Lockdown ihre Wirtschaft wieder hoch. Das hat zur Folge, dass sich die wirtschaftlichen Bedingungen ein wenig stabilisieren. Konjunkturimpulse – in grosszügigem Umfang und sehr schnell gegeben – haben wesentlich zur jüngsten Erholung an den Aktienmärkten beigetragen.

Dennoch ist auch künftig mit Turbulenzen zu rechnen – nicht zuletzt mit möglichen weiteren Infektionswellen. Wir bleiben daher in Aktien, Anleihen und Liquidität neutral gewichtet und haben unsere Allokationen in regionalen Aktienmärkten und festverzinslichen Anlagen verlagert, um den Risiken und Chancen Rechnung zu tragen, die sich in den kommenden Monaten ergeben dürften.

Abb. 1 Monatsübersicht: Asset-Allocation

Quelle: Pictet Asset Management

Unsere Konjunkturzyklusanalyse deutet darauf hin, dass die Weltwirtschaft in diesem Jahr um 3,3% zurückgehen wird. Für 2021 werden dann eine Erholung und ein Wachstum von fast 6% erwartet. Um dem Rückgang entgegen zu wirken, haben Regierungen und Zentralbanken auf der ganzen Welt in noch nie dagewesenem Umfang Konjunkturimpulse gegeben. Wir schätzen, dass sich die globalen fiskalpolitischen Impulse in einer Grössenordnung von rund 3,9% des BIP bewegen werden – etwas mehr als das Doppelte der 2009 ergriffenen Massnahmen.

Es gibt erste Hinweise, dass die Impulse Wirkung zeigen. Wir sind jetzt wieder etwas positiver gestimmt (oder zumindest weniger pessimistisch), was die kurzfristigen wirtschaftlichen Aussichten für die USA, Australien, die Schweiz, China und die übrigen asiatischen Schwellenländer anbelangt.

In anderen Teilen der Welt hingegen waren die Impulse bisher nicht ausreichend. Einige Regionen, wie Teile von Lateinamerika, werden durch ihre Aussenhandelsbilanzen und bereits vor der Krise bestehende Probleme ausgebremst. Andere, wie die Eurozone, haben in Sachen Konjunkturimpulse noch einiges in petto.

Erfreulicherweise ist auch China, das bisher kaum konjunkturbelebende Massnahmen ergriffen hat, mittlerweile aktiv geworden. Der chinesische Kreditimpuls1, eine wichtige Kredit- und Liquiditätskennzahl für die Realwirtschaft, stieg im März auf ein Zehnjahreshoch von über 9%.

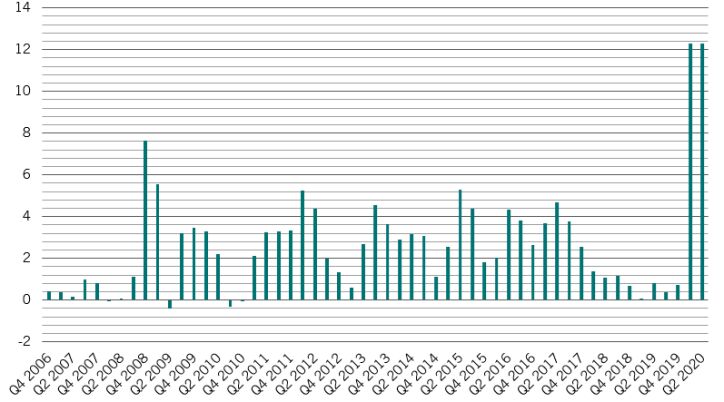

Global betrachtet zeigen unsere Liquiditätsindikatoren nach oben, wobei der stärkste Impuls von den USA ausgeht. Die US-Notenbank hat bereits Lockerungen von rund 500 Basispunkten durchgeführt – über eine Kombination aus Zinssenkungen und Bilanzmassnahmen – und wir gehen davon aus, dass bis Jahresende noch einiges geschehen wird. Das wäre dann mehr als die kumulativen Lockerungen, die im vorangegangenen siebenjährigen Konjunkturzyklus unternommen wurden, in dem sich auch die globale Finanzkrise ereignete.

Abb. 2 – Geldspritze

Von den Notenbanken neu zur Verfügung gestellte Liquidität, berechnet anhand der in den letzten sechs Monaten bereitgestellten Nettoliquidität, gemessen als prozentualer Anteil am nominalen BIP unter Verwendung von BIP-Gewichtungen basierend auf dem aktuellen USD-Kurs. Für 2020: Unsere Schätzung für das Gesamtjahr. Daten beziehen sich auf den Zeitraum 01.10.2006–30.06.2020. Quelle: Pictet Asset Management, Refinitiv.

Die Bewertungen für die gängigen Anlageklassen sind auf breiter Front nicht mehr so attraktiv wie Ende März. Vor allem Staatsanleihen der Industrieländer erscheinen sehr teuer. Unserem Bewertungsmodell zufolge dürften Aktien in den kommenden 12 Monaten um 10–15% besser abschneiden als Anleihen.

Diese Einschätzung wird durch unsere Stimmungsindikatoren gestützt, die etwas mehr für risikoreichere Anlageklassen sprechen. Die Anlegerpositionierung in Aktien ist sehr überschaubar und Rekordzuflüsse in Geldmarktfonds zeigen, dass jede Menge Liquidität darauf wartet, angelegt zu werden. Weltweit ist das Nettovermögen in Geldmarktfonds im vergangenen Monat um 1 Bio. US-$ angewachsen.

[1] Veränderung der vierteljährlichen Gesamtfinanzierung in der Gesellschaft („Total Social Financing“) im Jahresvergleich (ohne Eigenkapital)

Lesen Sie weiter in Kapitel 2 des Pictet Asset Management Barometers:

Aktienregionen und -sektoren: Defensiv ist die beste Wahl