Starke Leistung

Wir definieren Familienunternehmen als Publikumsgesellschaft, bei der eine Person oder eine Familie mindestens 30% der Stimmrechte hält1.

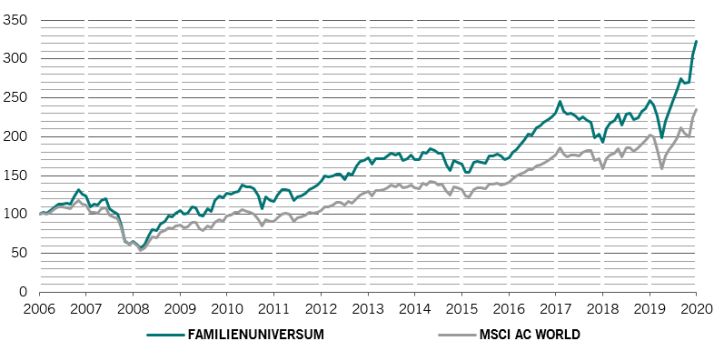

Familienunternehmen und MSCI ACWI im Vergleich Quelle: Pictet Asset Management, 2021. Wir haben die simulierte Performance des Familienaktienuniversums in US-Dollar vom 31. Dezember 2006 bis 31. Dezember 2020 berechnet. Die beim Backtesting ermittelte Performance ist kein Hinweis auf künftige tatsächliche Ergebnisse. In den Ergebnissen spiegelt sich die Wertentwicklung einer Strategie wider, die Investorinnen und Investoren in der Vergangenheit nicht angeboten wurde. Sie stellen somit keine Renditen dar, die eine Investorin oder ein Investor tatsächlich erzielt hat. Die durch Backtesting gewonnenen Daten zur Wertentwicklung werden durch rückwirkende Anwendung eines Modells auf der Grundlage von historischen Daten und modellspezifischen Annahmen berechnet, die überprüfbar sein können oder nicht und die Verlusten unterliegen.

Quelle: Pictet Asset Management, 2021. Wir haben die simulierte Performance des Familienaktienuniversums in US-Dollar vom 31. Dezember 2006 bis 31. Dezember 2020 berechnet. Die beim Backtesting ermittelte Performance ist kein Hinweis auf künftige tatsächliche Ergebnisse. In den Ergebnissen spiegelt sich die Wertentwicklung einer Strategie wider, die Investorinnen und Investoren in der Vergangenheit nicht angeboten wurde. Sie stellen somit keine Renditen dar, die eine Investorin oder ein Investor tatsächlich erzielt hat. Die durch Backtesting gewonnenen Daten zur Wertentwicklung werden durch rückwirkende Anwendung eines Modells auf der Grundlage von historischen Daten und modellspezifischen Annahmen berechnet, die überprüfbar sein können oder nicht und die Verlusten unterliegen.

Erfolgsfaktoren von Familienunternehmen

Pictet Asset Management

Pictet Asset Management

Aber warum sind Familienunternehmen so gut aufgestellt?

Nach unserer Ansicht gibt es dafür drei Hauptgründe: Erstens, weil die Familien in der Regel den Grossteil ihres Vermögens und ihrer Reputation in diese Unternehmen investiert haben und deren Interessen daher eng miteinander verflochten sind. Daraus ergibt sich der zweite Grund, nämlich dass Familienunternehmen im Vergleich zu anderen Unternehmen häufig einen grösseren Teil ihrer Gewinne wiederanlegen. Drittens kann die Geschäftsleitung aufgrund der Stabilität der Eigentumsverhältnisse eine langfristige Position einnehmen und muss nicht nach den Gewinnen des nächsten Quartals heischen.

Die Eigentümer sind daher engagierter und aktiver, was häufig zu einem hohen Mass an finanziellen Verpflichtungen und sozial förderlichen Investitionen führt.

Ein Wettbewerbsvorteil

Familienbesitz kann auch ein Wettbewerbsvorteil sein, wenn es um den Aufbau und die Pflege von Marken geht.

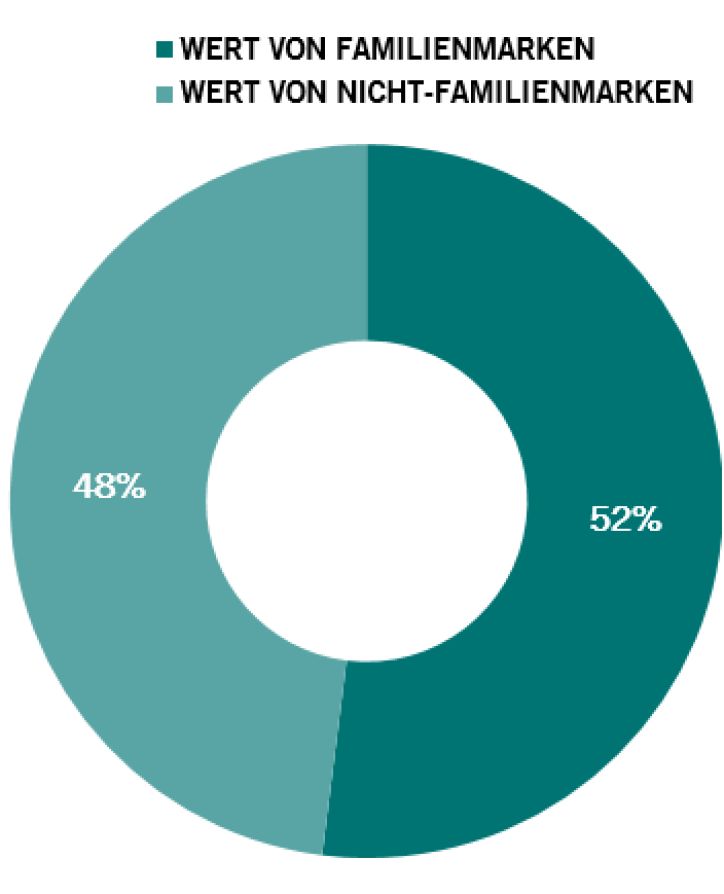

Die Messung des Markenwerts nach Schätzungen von Interbrand zeigt, wie wichtig Marken für Familienunternehmen sind. Unter den Top 100 der wertvollsten globalen Marken haben Familienunternehmen einen Anteil von 52%. Marken wie Amazon, Louis Vuitton, Toyota, BMW, Samsung und Chanel stehen ganz oben auf der Liste.

Die Identität der Familienmitglieder ist mit der Marke eng verzahnt, daher wird der Schutz der Marke zu einem Kernwert.

Umgekehrt können die Werte, die wir mit Familienunternehmen verbinden, also Traditionen, Stabilität und langfristige Beziehungen zu Stakeholdern, von den Unternehmen selbst in ihrem Branding genutzt und gestärkt werden. Über lange Zeit gepflegte Werte und Traditionen sind von Natur aus die bedeutsamsten Werte, die nur schwer nachzuahmen sind und die gestandenen Familienunternehmen einen Vorteil beim Aufbau und der Stärkung wirklich authentischer Marken verschaffen. Hermès, mittlerweile in der sechsten Generation im Familienbesitz, ist ein hervorragendes Beispiel für Qualität und Tradition, die mit jeder Faser der Marke verwoben sind.

Top 100 gemessen am Markenwert Quelle: Interbrand – Best Global Brands 2020

Quelle: Interbrand – Best Global Brands 2020

Im Vergleich zu Nicht-Familienunternehmen nehmen Familienunternehmen eine längerfristige Perspektive ein, die es ihnen ermöglicht, längerfristige Beziehungen zu allen Stakeholdern aufzubauen und Beziehungen auf der Grundlage von Vertrauen und Partnerschaft zu pflegen. Eine höhere Stabilität im oberen Management von Familienunternehmen gegenüber einer durchschnittlichen Publikumsgesellschaft sorgt auch für mehr Konsistenz bei Markenmanagement und Brand Messaging.

Ein Mensch hinter der Marke

Zu sehen, dass ein Mensch, ein Gesicht hinter einem Unternehmen steht, oder eine Familie, die Verantwortung für das übernimmt, was im Unternehmen geschieht, stärkt das Vertrauen in ein Unternehmen. Da der Ruf der Familie untrennbar mit dem des Unternehmens verbunden ist, wird in der Regel auch Wert auf einen hervorragenden Kundenservice gelegt.

Auch werden die Mitarbeitenden meist als Mitglieder einer grossen Familie behandelt. Der kanadische IT-Service-Riese CGI spricht sogar von „Mitgliedern“ statt von „Mitarbeitenden“. Das Unternehmen unterstützt seine Stakeholder sowohl in guten als auch in schwierigen Zeiten, was sich in dessen Beitrag für die Gemeinschaft und die Gesellschaft als Ganzes widerspiegelt. Umgekehrt kann sich dies positiv auf die Motivation der Mitarbeitenden und die öffentliche Unterstützung des Unternehmens auswirken.

Während der COVID-19-Pandemie haben sich Familienunternehmen für ihre Gemeinschaften eingesetzt. Allein zwischen März und Juni 2020 gab es laut PWC 209 Milliardäre, die zusammen 7,2 Mrd. US-Dollar für die Bekämpfung pandemiebedingter Ursachen bereitgestellt haben.

Langfristige Philanthropie ist ebenfalls Teil dieser Matrix. Zunehmende Stiftungsgründungen durch Unternehmensinhaber, wie z.B. Square, Hermès oder Meituan, haben zweifelsohne einen positiven Effekt auf die jeweilige Marke.

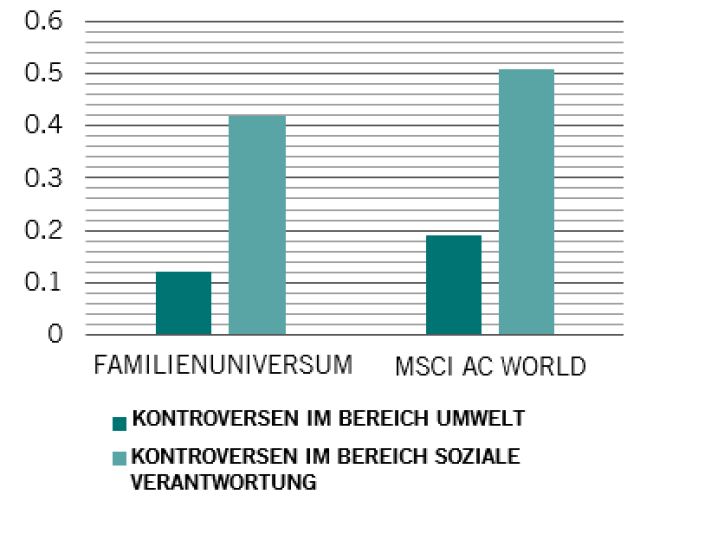

Die Zunahme von ESG-Investing hat diese Qualität noch stärker in den Fokus gerückt. Das Kontroversen-Tracking von Sustainalytics zeigt, dass Familienunternehmen ökologische und soziale Belange ernst nehmen.

Kontroversen-Tracking Quelle: Pictet Asset Management, Sustainalytics, Juni 2021. Die vorstehende Abbildung spiegelt die durchschnittliche Bewertung des Fonds bei drei verschiedenen Kennzahlen wider: Kontroversen im Bereich Umwelt beim operativen Geschäft, umweltbezogene Vorfälle in Verbindung mit Produkten und Dienstleistungen sowie umweltbezogene Vorfälle in Verbindung mit der Lieferkette. Jede Kontroverse wird auf einer Skala von 1–5 bewertet, wobei 5 die schlechteste Bewertung ist.

Quelle: Pictet Asset Management, Sustainalytics, Juni 2021. Die vorstehende Abbildung spiegelt die durchschnittliche Bewertung des Fonds bei drei verschiedenen Kennzahlen wider: Kontroversen im Bereich Umwelt beim operativen Geschäft, umweltbezogene Vorfälle in Verbindung mit Produkten und Dienstleistungen sowie umweltbezogene Vorfälle in Verbindung mit der Lieferkette. Jede Kontroverse wird auf einer Skala von 1–5 bewertet, wobei 5 die schlechteste Bewertung ist.

Die positive Wahrnehmungsschleife zwischen positiver Wirkung für die Gesellschaft und positiver Reputation für die Marke kennen nicht nur Familienunternehmen, aber Familienunternehmen haben oft eine längere Geschichte, können eine Tradition etablieren und diese so mit dem Familiennamen verknüpfen, wie es Nicht-Familienunternehmen nicht können.

Untersucht man den Zusammenhang zwischen Familienunternehmen und Marken, überrascht es nicht, dass Familienunternehmen in Branchen, in denen ihre Kernwerte Vertrauen, Authentizität, Traditionen und Stabilität sehr geschätzt werden, an die Spitze gerückt sind.

Familien, die Eigentümer ihres Unternehmens sind, verstehen die Bedeutung der Marke besser als jeder andere, da sie die Resonanz ihrer Marke in der Gesellschaft direkt zu spüren bekommen. Das ist eine Quelle für einen Wettbewerbsvorteil, ein entscheidender Faktor für die überdurchschnittliche Entwicklung von Familienunternehmen.

Vieles spricht für eine Investition in den Pictet-Family

Pictet Asset Management

Pictet Asset Management

Alain Caffort, Fondsmanager, Pictet-Family

1) In den OECD-Ländern beträgt der Anteil der bei einer Hauptversammlung im Rahmen der Stimmrechtsvertretung ausgeübten Stimmrechte bei durchschnittlich 60%. Daher reichen 30% der Stimmen aus, um eine Mehrheitsabstimmung abzuhalten.

2) Wir haben das Universum von knapp 500 Familienaktien beginnend in 2007 auf der Grundlage unserer Kriterien für Familienunternehmen aufgebaut:

›Region – Industrieländer, beliebige Marktkapitalisierung, Schwellenländer, Mindestmarktkapitalisierung 10 Mrd.

USD. ›Eigentum – erste Generation oder nächste Generation mit mindestens 30% der Stimmrechte.

›Liquidität – tägliche Liquidität von mindestens 5 Mio. USD bei jeder Aktie.

Wir haben dann die simulierte Performance dieses Universums in US-Dollar ab dem 31. Dezember 2006 berechnet und die Einzelpositionen auf 2% begrenzt. Diese haben wir jedes Quartal neu gewichtet und überprüft, ob die Bestandteile weiterhin für unser Familienuniversum qualifiziert sind. Zudem haben wir neue Unternehmen, welche die Kriterien erfüllen, in das Portfolio aufgenommen. Der Backtest wurde vor Abzug von Gebühren oder Handelskosten durchgeführt. Es werden keine speziellen Annahmen zu externen Cashflows gemacht. Die simulierten Renditen wurden nicht in der Realität erzielt und sind nicht GIPS-konform.

Die beim Backtesting ermittelte Performance ist kein Hinweis auf künftige tatsächliche Ergebnisse. In den Ergebnissen spiegelt sich die Wertentwicklung einer Strategie wider, die Investorinnen und Investoren in der Vergangenheit nicht angeboten wurde. Sie stellen somit keine Renditen dar, die eine Investorin oder ein Investor tatsächlich erzielt hat. Die durch Backtesting gewonnenen Daten zur Wertentwicklung werden durch rückwirkende Anwendung eines Modells auf der Grundlage von historischen Daten und modellspezifischen Annahmen berechnet, die überprüfbar sein können oder nicht und die Verlusten unterliegen.

Der MSCI AC WORLD wirkt sich nicht einschränkend auf die Strategie aus und wird nur zu Vergleichszwecken dargestellt. Der Index hat keinen Einfluss auf die Portfoliostruktur und das Anlageuniversum der Strategie geht über die im Index enthaltenen Werte hinaus. Andere internationale Aktienindizes sind ebenso geeignet.

Weitere beliebte Meldungen: