Von Luftverschmutzung und Anstieg des Meeresspiegels bis hin zu Bodenverschmutzung und Wasserknappheit – China, der weltweit grösste Emittent von Treibhausgasen, steht vor einer Reihe von Umweltproblemen.

Erschwerend kommt hinzu, dass dort fast die Hälfte der weltweiten Strom- und Industrieanlagen beheimatet ist – und genau diese Infrastruktur ist am stärksten vom Stranden bedroht.

Dennoch ist die zweitgrösste Volkswirtschaft der Welt gut aufgestellt, um im Kampf gegen den Klimawandel eine führende Rolle zu übernehmen. Die Umweltindustrie floriert und das Land hat in puncto erneuerbare Energien einen Wettbewerbsvorsprung.

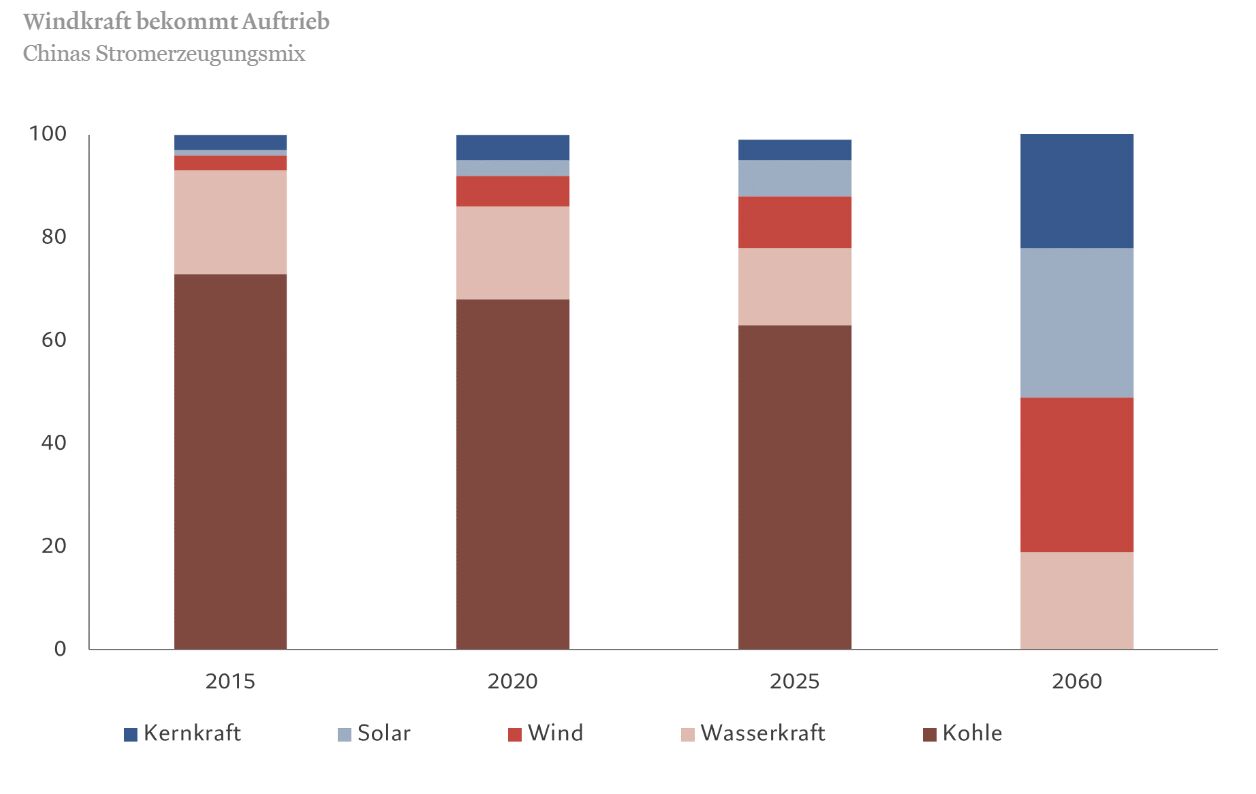

Da Peking einen ehrgeizigen Plan verfolgt – Erreichen des Höchststandes der Emissionen bis 2030 und der CO2-Neutralität bis 2060 –, verändert sich Chinas Strommix in schnellem Tempo.

Es ist davon auszugehen, dass erneuerbare Energiequellen Kohle, derzeit die primäre Energiequelle des Landes, als Haupteinspeiser verdrängen werden. Besonders schnell wächst die Windkraft.

Ihr Anteil an der Stromerzeugung des Landes hat sich in den fünf Jahren bis 2020 verdoppelt und dürfte sich in den kommenden Jahrzehnten auf 30 Prozent verfünffachen (siehe Abbildung).

Quelle: CEC, NEA, Schätzungen von JP Morgan, Daten vom 30.06.2022

Seit 2010 ist das Land gemessen an der installierten Kapazität der weltgrösste Markt für Windkraft. Die Internationale Energieagentur geht davon aus, dass die Gesamtkapazität von derzeit knapp über 300 Gigawatt (GW) bis 2050 auf 1.000 GW steigen wird.

Chinas bislang grösste Windkraftressourcen liegen im Landesinneren in Gebieten wie Xinjiang und der Inneren Mongolei. Wir gehen davon aus, dass die Offshore-Windenergie in den kommenden Jahren erheblich an Bedeutung gewinnen wird, schliesslich stehen 18.000 km Küstenlinie und 3 Millionen km2 Meeresfläche für Offshore-Windkraftanlagen zur Verfügung.

Die Offshore-Gebiete in der Nähe von Guangdong sind besonders windreich – hier treten häufig Taifune auf, die von Juli bis Oktober typischerweise über die westliche Provinz ziehen.

Untersuchungen der Chinese University of Hong Kong zeigen, dass die Intensität von Taifunen rund um das Südchinesische Meer in den letzten 40 Jahren stetig zugenommen hat.

An den Modellen ist abzulesen, dass sich die durchschnittliche Windgeschwindigkeit von Taifunen bis Ende des Jahrhunderts um 6 Prozent oder 7,2 km/h erhöhen könnte und ein normaler Taifun fünf Stunden bzw. 50 Prozent länger dauern würde.1

Schwere Taifune können zwar Probleme verursachen, aber für Chinas Industrie für erneuerbare Energien können sie ein Segen sein.

Guangdong, die Produktionshochburg des Landes, baut seine Kapazität rasch aus. Es möchte als erste Provinz des Landes die Netzparität bis 2025 erreichen, d.h. den Strom aus Windkraft genauso günstig oder noch günstiger produzieren als beispielsweise Kohlestrom. Diese Parität bezieht sich auf einen Punkt, an dem Windkraft unsubventioniert zu den Stromgestehungskosten von fossiler Energie erzeugt wird.

Chinas Sektor der erneuerbaren Energien könnte aufgrund der durch Covid-19 und den Konflikt in der Ukraine verursachten Probleme zusätzliche Impulse erhalten.

Die Versorgungsengpässe nach der Pandemie und die Bestrebungen der Regierungen in Europa, vor dem Hintergrund des Krieges zwischen Russland und der Ukraine Energieunabhängigkeit zu erlangen, stellen eine grosse kommerzielle Chance für chinesische Hersteller von Geräten und Systemen zur Nutzung erneuerbarer Energie dar. Viele dieser Unternehmen haben sich als widerstandsfähiger erwiesen als ihre europäischen Pendants, deren Margen durch höhere Stahlpreise geschmälert wurden.

Ein börsennotierter (A-Aktie) Hersteller von Ausrüstung für die Nutzung erneuerbarer Energie zum Beispiel baut seinen globalen Marktanteil dank Windkrafttechnologien der nächsten Generation, die effizienter und kostengünstiger sind, kontinuierlich aus, wobei mehr als ein Drittel seiner Schlüsselkomponenten aus dem Land selbst stammen.

Im Allgemeinen erzielen grosse chinesische Renewables-Unternehmen ein starkes Gewinnwachstum. Nach Konsensschätzungen dürfte der Gewinn pro Aktie in dem Sektor in den kommenden 12 Monaten um mindestens 30% wachsen. Die Gewinne der übrigen börsennotierten Unternehmen in China dürften im gleichen Zeitraum um lediglich 5% steigen.2

Wenn China seine Netto-Null-Ziele erreichen will, dürften dafür Investitionen in Höhe von rund 16 Mrd. US-Dollar notwendig sein. Es sieht alles danach aus, als würde dieses Kapital rentabel eingesetzt werden.

Von Kiran Nandra, Head of Emerging Market Equities Management und Jessica Marriott, Client Portfolio Manager bei Pictet Asset Management

[1] https://cuhkintouch.cpr.cuhk.edu.hk/2022/02/7922/

[2] Goldman Sachs China Renewable Index und MSCI China Index, 25.08.2022