Die Schwellenländer sind vielleicht nicht die offensichtlichste Wahl für nachhaltig orientierte Aktieninvestoren. Aber das könnte sich bald ändern.

Da die Schwellenländer traditionell eher von der Schwerindustrie als von Dienstleistungen abhängig sind, ist ihr CO2-Fußabdruck groß und wächst weiter. Das bedeutet auch, dass ihre Umweltbilanz schlechter ist als die der Industrieländer.

Dies erklärt zum Teil, warum es ihnen in den letzten Jahren kaum gelungen ist, ausländisches Kapital anzuziehen.

Es gibt jedoch immer mehr Belege dafür, dass Unternehmen aus den Schwellenländern ihre Nachhaltigkeitsratings schneller verbessern als der globale Durchschnitt, obwohl sie an Orten und in Branchen tätig sind, die eine Herausforderung für die Nachhaltigkeit darstellen. In einigen Sektoren stammen die drei Top-Performer aus den Schwellenländern. Somit könnten sie bald zu einer entscheidenden Komponente nachhaltiger Aktienportfolios werden.

Verringerung der Intensität und der Emissionen

In den letzten Jahren sind nachhaltige Investitionen immer mehr zum Standard geworden – ein Problem für Unternehmen aus den Schwellenländern, die bei grünen oder sozialen Investitionen häufig das Nachsehen gegenüber Unternehmen aus den Industrieländern hatten.

Dies ist zum Teil Ausdruck tief verwurzelter struktureller Trends. Schwellenländer befinden sich definitionsgemäß im Prozess der Industrialisierung und Urbanisierung – beides ist ressourcen- und energieintensiv. Infolgedessen sind viele der dort ansässigen Unternehmen an Orten und in Branchen tätig, die einen großen CO2-Fußabdruck hinterlassen.

Aber es gibt noch einen weiteren wichtigen Faktor: Effizienz.

Schwellenländer verfügen oft über weniger entwickelte und energieeffiziente Produktionsverfahren als die Industrieländer, was zu einer höheren CO2-Intensität führt, also der Menge an CO2, die je Einheit BIP ausgestoßen wird.

Ermutigend ist jedoch, dass sich die Effizienzlücke allmählich verringert. Ein Grund dafür ist, dass die Schwellenländer bei der Einführung von CO2-armen Lösungen und Materialien langsam aber sicher an den Industrieländern vorbeiziehen.

Jüngste Untersuchungen haben gezeigt, dass sich die Produktionstechnologien in den chinesischen Exportindustrien zwischen 2000 und 2014 dreimal schneller verbessert haben als im weltweiten Durchschnitt. In anderen Schwellenländern wie Taiwan, Bulgarien, Rumänien und Polen ging es sogar noch schneller.1

Asiatische Unternehmen werden nicht nur selbst effizienter, sondern helfen auch anderen, umweltfreundlicher zu werden, indem sie erstklassige Klimalösungen anbieten. Sieben der zwanzig am häufigsten gehaltenen Unternehmen in Klimalösungsfonds sind in China ansässig.2

Auch bei allen sieben kritischen Energie- und Umwelttechnologien, wie Wasserstoff, Batterien und Kernenergie, ist das Land weltweit führend, während Korea, Indien und Malaysia in der gleichen Kategorie zu den fünf führenden Ländern gehören. 3

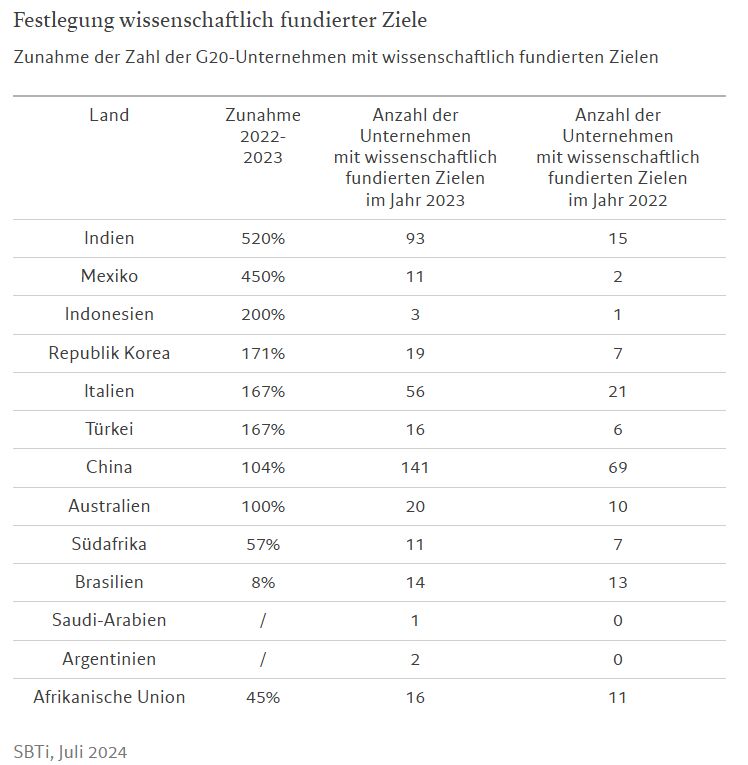

Gleichzeitig setzen sich immer mehr Unternehmen aus den Schwellenländern freiwillige Emissionsziele.

Laut der Science Based Targets initiative (SBTi) war das Wachstum der kumulativen Anzahl von Unternehmen mit validierten wissenschaftlich fundierten Zielen in den Schwellenländern besonders stark, mit einem dreistelliges Wachstum in Indien, Korea, Indonesien, Mexiko, China, die Türkei und Südafrika im Jahr bis 2023.4

Engagement zahlt sich aus: Verbesserung der Governance-Standards

Nicht nur das Umweltprofil der Schwellenländer ist mit der Zeit immer besser geworden, auch bei den Governance-Standards holen sie auf.

So hat China beispielsweise seine Governance-Strukturen in den Unternehmen reformiert.

Allein im letzten Jahr wurden gleich mehrere wichtige Gesetze verabschiedet. Die Änderung des chinesischen Gesellschaftsrechts ist vielleicht die bedeutendste Änderung des rechtlichen Rahmens für Unternehmen in China. Im Wesentlichen lässt das überarbeitete Gesetz mehr Flexibilität in den Unternehmensstrukturen zu und präzisiert die Aufgaben und Pflichten von Personen in leitenden Funktionen.5

Darüber hinaus hat der chinesische Staatsrat ein umfassendes Paket von Leitlinien herausgegeben, um die regulatorische Aufsicht und den Anlegerschutz zu stärken und Schlupflöcher in der Corporate Goverance zu schließen. Für den großen Sektor der Staatsbetriebe hat die chinesische Regierung die „Anhebung der Dividendenausschüttungsquote“ als KPI festgelegt, was Minderheitsaktionären ebenfalls zugute kommen dürfte.

Südkorea hat zudem ein „Corporate Value-Up“ Programm aufgelegt, das den Shareholder Value verbessern und dem „Korea-Abschlag“, d. h. vergleichsweise niedrige Bewertungen auf dem eigenen Aktienmarkt, entgegenwirken soll. An der Börse des Landes gibt es jetzt den Korea Value-Up Index, der 100 „Best-Practice“ Unternehmen in Bezug auf Rentabilität und Aktionärsrendite umfasst, darunter Samsung Electronics, SK Hynix und Hyundai.

Laut einer Studie von BCG ist die Governance eine Dimension, in der die Schwellenländer die größten Fortschritte machen und in der der Abstand zu den reichsten Ländern am geringsten ist.6

Setzt sich die Verbesserung im derzeitigen Tempo fort, könnte sich die Governance-Lücke weiter schließen, was weitere Kapitalflüsse in die Schwellenländer begünstigen würde.

Annäherung an Industrieländer

Das Marktforschungsunternehmen Sustainalytics schätzt, dass die Unternehmen in den Schwellenländern heute ein ähnlich hohes Nachhaltigkeitsrisiko aufweisen wie die Unternehmen in den Industrieländern vor vier Jahren.

Die Ratings von Sustainalytics messen, inwieweit der wirtschaftliche Wert eines Unternehmens durch ESG-Faktoren gefährdet ist und wie gut es diese Risiken managt.7,8 Nach den neuesten Ergebnissen haben sich die durchschnittlichen ESG-Risiko-Ratings von Unternehmen der Schwellenländer zwischen 2018 und 2022 um 6% verbessert.

Auch wenn sich die Risikoratings nicht so schnell verbessern wie in den Industrieländern, so stellen doch einige Unternehmen aus den Schwellenländern ihre Pendants aus den Industrieländern in den Schatten. Neun Schwellenländer verbesserten ihre Werte zwischen 2018 und 2022 schneller als der weltweite Durchschnitt, und mehr als 13% der Unternehmen, die 2022 zu den drei besten ESG-Performern in ihrer Subbranche gehören, stammen aus Schwellenländern.

Durch die Bemühungen von Unternehmen, Verbrauchern und Regierungen in den Schwellenländern dürfte sich die Nachhaltigkeit in diesem Universum in den kommenden Jahren verbessern. Dies macht deutlich, wie groß das Potenzial von Schwellenländerunternehmen als Quelle diversifizierter Renditen für globale Investoren mit nachhaltigen Portfolios ist.

Roadmap und Chancen

Der Kapitalzufluss in nachhaltige Anlagen hat sich in den letzten Jahren stark verlangsamt, was zum Teil auf höhere Finanzierungskosten für grüne Projekte und eine Veränderung der politischen Landschaft zurückzuführen ist.

Es wäre jedoch falsch anzunehmen, dass Nachhaltigkeit auf der Prioritätenliste nach unten gerutscht ist – das ist mitnichten der Fall, weder für die Investoren noch für die Unternehmen.

Vielmehr beziehen Investoren immer häufiger Nachhaltigkeitsfaktoren in ihre Anlageentscheidungen ein. Laut einer aktuellen Studie von Deloitte und The Fletcher School an der Tufts University haben fast 80% der Investoren nachhaltige Anlagerichtlinien festgelegt, während es vor fünf Jahren nur 20% waren.

Darüber hinaus beinhalten die Anlageziele von fast neun von zehn Großinvestoren einen ausdrücklichen Verweis auf den Klimawandel, und in den Zielen von mehr als 70% werden Netto-Null-Ziele genannt, so Mercer.9

Und es gibt auch erste Anzeichen dafür, dass Aktieninvestoren wieder Kapital in nachhaltige Anlagen lenken: Die Kapitalflüsse in das von Morningstar abgebildete globale Universum nachhaltiger Fonds stiegen im 3. Quartal 2024 auf über 10 Mrd. US-Dollar, in den drei Monaten davor waren es nur 6 Mrd. US-Dollar.10

Wenn die Dynamik anhält, wird dies den Schwellenländerunternehmen sicherlich bei der Verbesserung ihres Nachhaltigkeitsprofils helfen.

Durch die Bemühungen von Unternehmen, Verbrauchern und Regierungen in den Schwellenländern dürfte sich die Nachhaltigkeit in diesem Universum in den kommenden Jahren verbessern. Dies macht deutlich, wie groß das Potenzial von Schwellenländerunternehmen als Quelle diversifizierter Erträge für globale Investoren mit nachhaltigen Portfolios ist.

Von Bahar Sezer-Longworth, ESG Specialist, Pictet Asset Management

1 https://www.mdpi.com/1996-1073/13/2/339

3 Australian Strategic Policy Institute

4 https://sciencebasedtargets.org/resources/files/SBTiMonitoringReport2023.pdf

5 Leseempfehlung: „Mind the gap: Japan, China and corporate governance overhaul“, https://am.pictet.com/uk/en/investment-research/secular-outlook-2024

6 https://www.bcg.com/publications/2023/the-importance-of-sustainability-in-business

7 2024 wurden 8.140 Industrieländerunternehmen und 3.857 Schwellenländerunternehmen in dem Bericht berücksichtigt.

8 https://connect.sustainalytics.com/hubfs/INV/ESG%20Risk%20Ratings/ESG%20Risk%20Ratings%20Methodology%20Abstract.pdfAccording

9 https://www.mercer.com/assets/global/en/shared-assets/global/attachments/pdf-gl-2023-mercer-large-asset-owner-barometer.pdf

10 Morningstar, Global Sustainable Fund Flows: Q3 2024 in Review