Die globalen Finanzmärkte starteten sehr volatil ins neue Jahr – in einem solchen Umfeld zeigt sich, wie sinnvoll ein gut diversifiziertes Portfolio ist.

Auf den ersten Blick scheint der MSCI All Countries World Index (ACWI) dieses Kriterium zu erfüllen. In dem Index sind über 2.600 große und mittelgroße Unternehmen aus 50 Industrie- und Schwellenländern vertreten.

Unsere Analyse zeigt jedoch, dass der ACWI, ähnlich wie die US-Aktienindizes, zunehmend von den Renditen abhängig ist, die von einer Handvoll Aktien, hauptsächlich aus dem Technologiesektor, erzielt werden. Die Ausrichtung des ACWI spiegelt sich auch in seiner Performance wider. Im vergangenen Jahr trugen die sogenannten Glorreichen Sieben – Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla – mit 45% zur Rendite des Index bei. Dieser Anteil ist sogar größer als man es angesichts der durchschnittlichen Gesamtgewichtung im Index (19 Prozent) erwarten könnte.

Diese Konzentration wird immer mehr zum Problem. Nach unserer Einschätzung rufen uns die Turbulenzen, die wir in den letzten Wochen bei diesen Aktien erlebt haben (zum Beispiel der Einbruch der NVIDIA-Aktie um 17% an einem einzigen Januartag), und ihre Underperformance gegenüber den globalen Aktienmärkten von über 10% von Januar bis Mitte März ins Gedächtnis, dass ihre Dominanz vermutlich nicht ewig anhalten wird. Der Aktienmarkt wird sich wahrscheinlich neu ausrichten, um den wirtschaftlichen Fundamentaldaten, den langfristigen Trends, den Ertragsaussichten und der Unternehmensdynamik besser Rechnung zu tragen.

In diesem Fall kann es gut sein, dass indexorientierte Investoren feststellen, dass ihre Portfolios gar nicht so diversifiziert sind wie sie dachten – während aktiv gemanagte Portfolios unter Umständen besser aufgestellt sind, um eine gute Performance zu erzielen.

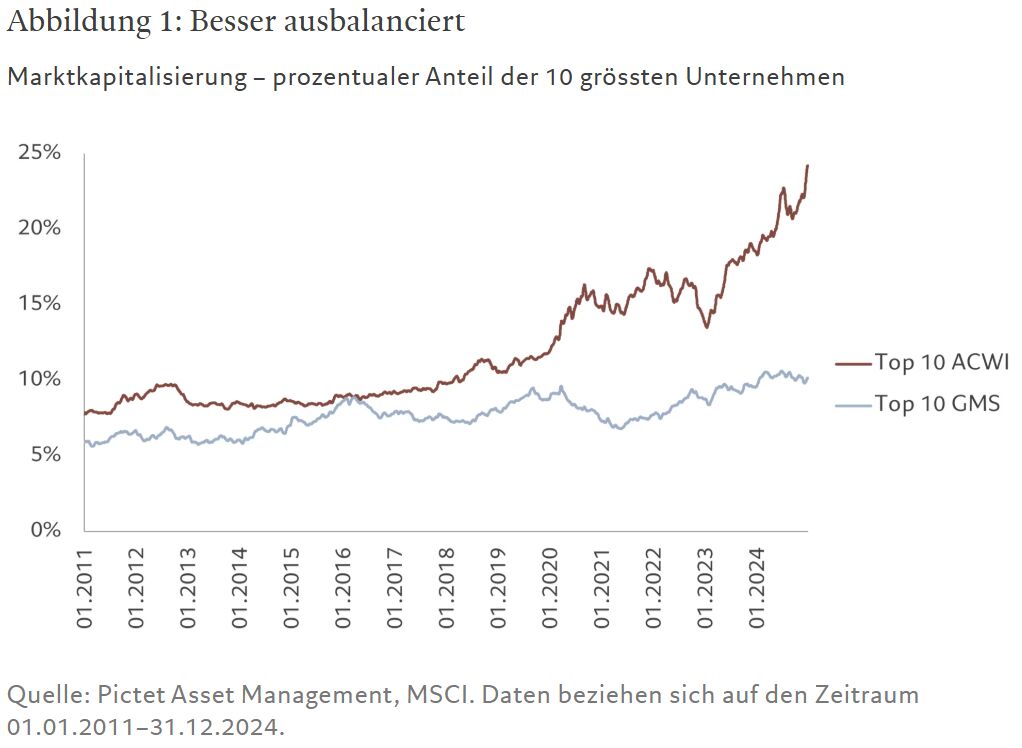

Um uns ein Bild davon zu machen, wie diversifiziert (oder auch nicht) der ACWI wirklich ist, haben wir ihn unserer Global Megatrends Selection (GMS) Strategie gegenübergestellt, die ein breites Engagement in Themenaktien bietet. Bei erster Betrachtung scheint der ACWI mit 2.645 Titeln diversifizierter zu sein als der GMS mit nur 418 Titeln.1 Dabei wird jedoch eine wichtige Komponente der Diversifizierung außer Acht gelassen, nämlich die Verteilung der Aktiengewichtungen im Index. Unter diesem Gesichtspunkt weist die GMS Strategie eine viel gleichmäßigere Verteilung der Gewichtungen auf als der ACWI, in dem Mega-Caps dominieren (siehe Abbildung 1).

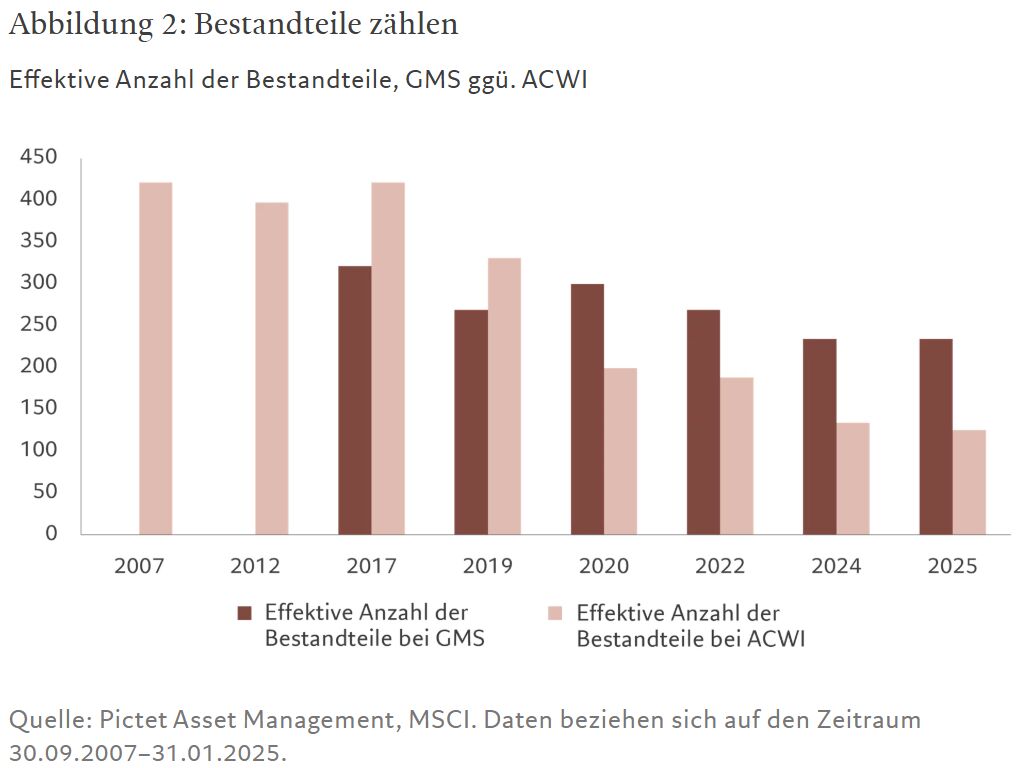

Eine weitere Möglichkeit, die Diversifizierung eines Portfolios oder eines Index zu messen, ist die Verwendung der Kennzahl „Effektive Anzahl der Bestandteile“ (ENC). Diese Kennzahl gibt einen Hinweis auf die Indexkonzentration, die von eins (Dominanz einer einzelnen Aktie) bis zur Gesamtzahl der Bestandteile (gleichgewichtetes Portfolio) reicht. 2

Unsere Analyse zeigt, dass die tatsächliche Anzahl der ACWI-Bestandteile in den letzten anderthalb Jahrzehnten stetig abgenommen hat und jetzt bei nur noch 125 liegt. Obwohl die GMS Strategie deutlich weniger Aktien enthält, ist der ENC-Wert höher als beim ACWI, was bedeutet, dass das Portfolio zwar kleiner, dafür aber stärker diversifiziert ist.

Einige Investoren könnten nun argumentieren, dass die Betrachtung der Portfoliogewichtungen allein sehr oberflächlich ist. Schließlich würde die Diversifizierung doch in erster Linie damit zusammenhängen, wie sich die Aktien in einem Portfolio verhielten, das heißt ihre Korrelation zum Index und untereinander oder ihre Empfindlichkeit gegenüber allgemeinen Faktoren (wie Markt, Sektor oder Zinssätze).

Dieser Einwand ist durchaus gerechtfertigt. Eine Möglichkeit, die Diversität eines Portfolios zu bewerten, ist die Durchführung einer Hauptkomponentenanalyse (PCA), einem statistischen Verfahren, mit dem die wichtigsten Treiber (die sogenannten „Hauptkomponenten“) für die Aktienrenditen ermittelt werden sollen.

In einer weiteren Analyse haben wir die PCA sowohl auf den ACWI als auch auf die GMS Strategie angewendet, indem wir die täglichen Aktienrenditen der letzten 12 Monate heranzogen und die Aktien nach ihrem Anteil am Portfolio bzw. am Index gewichtet haben. Die Ergebnisse zeigen, dass bei der GMS Strategie nur ein relativ kleiner Teil der Performance (34%) auf die drei größten Portfoliobestandteile zurückgeht, was auf ein hohes Maß an Diversifizierung und eine größere Widerstandsfähigkeit gegenüber Marktschocks schließen lässt. Beim ACWI lag der Anteil bei 75%.3

Neben der GMS Strategie schnitten auch unsere 16 anderen thematischen Aktienportfolios besser ab als der ACWI (auf der Grundlage der PCA), was darauf hindeutet, dass sie gemessen an dieser Kennzahl stärker diversifiziert ist als der Referenzindex.

Die Ausrichtung des ACWI spiegelt sich auch in seiner Performance wider. Während der Gesamtindex im Berichtszeitraum eine Rendite von 17,5% erzielte, lag der einfache Durchschnitt der Performance aller in ihm enthaltenen Titel bei nur 5,5%, der Median bei 1,6%. Darüber hinaus schloss fast die Hälfte der Aktien (47%) das Jahr 2024 im Minus, obwohl der Gesamtindex eines seiner historisch besten Jahre verzeichnete.

Interessanterweise zeigt sich im Anlegerverhalten langsam eine gewisse Besorgnis über die übermäßige Konzentration der nach Marktkapitalisierung gewichteten Indizes, und gleichgewichtete passive Strategien verzeichneten in letzter Zeit Rekordzuflüsse.

Steht eine Wende bevor?

Ähnlich wie der S&P 500 wurde auch der MSCI ACWI von den Glorreichen Sieben nach oben getrieben.

Die Geschichte hat uns jedoch gelehrt, dass ein Höhenflug von Technologieaktien nicht ewig anhält. Die Rückkehr zum Mittelwert, die sogenannte "Mean Reversion", ist zweifelsohne eine der stärksten Kräfte auf den Finanzmärkten.

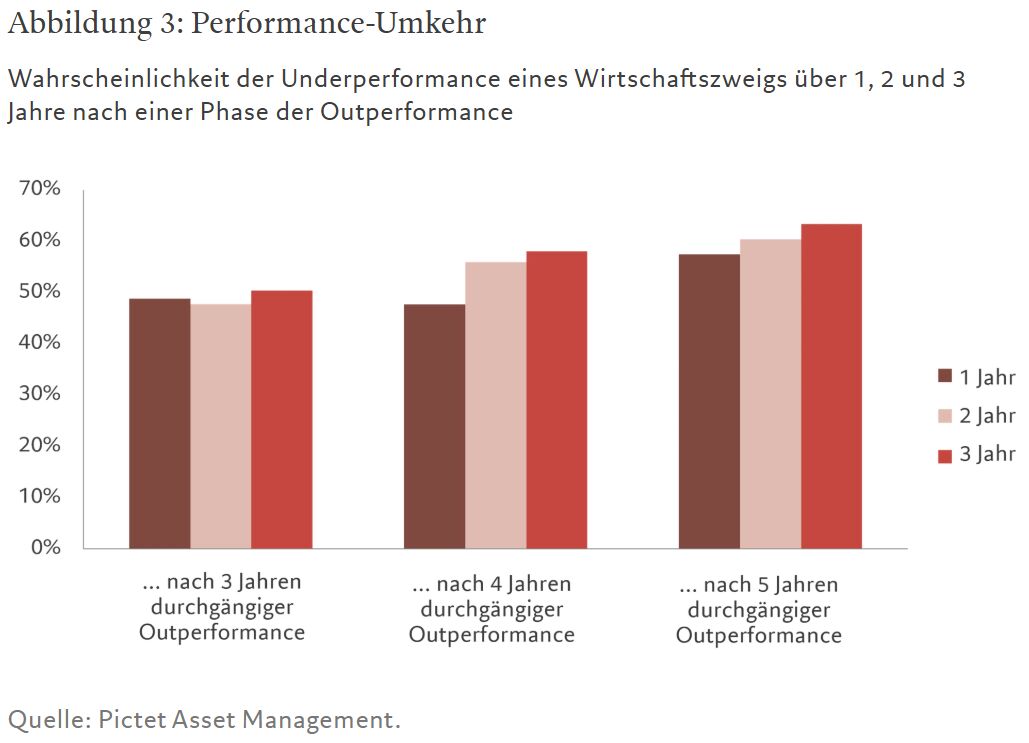

Um herauszufinden, wie wahrscheinlich es ist, dass sich die Outperformance eines Industriezweigs nach einem starken Anstieg umkehrt, haben wir die 30 Branchen analysiert, aus denen sich der S&P 500 seit 1927 zusammensetzt.4 Wir haben alle Fälle untersucht, in denen ein einzelner Wirtschaftszweig mindestens drei Jahre lang besser abgeschnitten hat als der Index. Anschließend haben wir das Verhalten dieses Sektors in der Zeit nach der Erfolgsserie untersucht.

Unsere Studie zeigt, dass nach einer dreijährigen Outperformance die Wahrscheinlichkeit, dass der Sektor in den darauffolgenden Jahren schlechter abschneidet, etwa gleich groß ist. Nach einer fünfjährigen Erfolgsserie steigt die Wahrscheinlichkeit einer langen Phase der Underperformance auf 60%. Diese Ergebnisse sind ein schlechtes Omen für Teile des IT- und Kommunikationsdienstleistungssektors, der in fünf der letzten sechs Jahre (mit Ausnahme des Jahres 2022) eine Outperformance verzeichnete. Dies macht deutlich, wie wichtig die Titelauswahl in diesen Bereichen ist.

Natürlich ist die Wahrscheinlichkeit einer Underperformance nur einer von vielen Aspekten des Risikos, dem Aktieninvestoren ausgesetzt sind, zu denen auch das Ausmaß der Underperformance gehört, sollte sie eintreten. Unserer Analyse zufolge könnten die ehemaligen Börsenstars bei einer Umkehrung der Entwicklung innerhalb eines Jahres 10–15% verlieren, und über 30%, wenn die Underperformance über drei Jahre anhält.

Wenn es zu einer Umkehr der Marktführerschaft kommt, kann dies natürlich erhebliche Auswirkungen haben. Dies wurde im Januar deutlich, als die Markteinführung des chinesischen KI-Assistenten DeepSeek die Technologiebranche erschütterte. Auch Trumps Zölle haben einigen zuvor sehr beliebten Aktien Schaden zugefügt, und die Investoren haben sich für Gewinnmitnahmen entschieden.

Diese Marktentwicklungen könnten sich natürlich als kurzlebig erweisen, aber wir glauben, dass eine breitere Neugewichtung bevorstehen könnte. Die Dominanz der Glorreichen Sieben war zum großen Teil auf ihr starkes Ertragswachstum zurückzuführen, spiegelte aber auch ein makroökonomisches Umfeld wider, das sich für andere Branchen negativ auswirkte – über lange Zeit hohe Zinssätze und die Schwäche des verarbeitenden Gewerbes überall auf der Welt. Unser Strategieteam sieht zwar weiterhin Anlagechancen im Zusammenhang mit der zunehmenden Verbreitung von KI, geht aber nicht davon aus, dass das Thema mittelfristig der beherrschende Faktor an den Aktienmärkten sein wird. Für diese Einschätzung gibt es vier wichtige Gründe:

- Es dreht sich nicht mehr alles nur um „Wachstum“. Unser Strategieteam ist der Ansicht, dass Wachstum als Anlagestil wahrscheinlich keine starke Outperformance verzeichnen wird; die Fundamentaldaten von Ländern, Sektoren und Aktien sind wichtiger als die von der Zentralbankpolitik ausgelösten Stilrotationen. Zum ersten Mal seit drei Jahren spricht langfristig genauso viel für Wachstums- wie für Substanzwerte. Letztere erhalten durch die nationale Politik – Nearshoring, Reindustrialisierung der Industrieländer und selektive Deregulierung des Energie- und Bankensektors – einen Schub.

- Gute Nachrichten sind bereits eingepreist. Das künftige Wachstum der Glorreichen Sieben ist in ihren Aktienkursen bereits eingepreist. Diese Gruppe macht fast 33% des US-Markts aus, aber auf sie entfallen nur 23% seiner Erträge, sodass die aktuellen Bewertungen bereits eine längere Phase überdurchschnittlicher Gewinne widerspiegeln. Die Hürde für positive Überraschungen ist also hoch. Unser Strategieteam geht vielmehr davon aus, dass sich die Kluft zwischen den Technologieriesen und dem übrigen Markt verkleinern wird – was wir in der aktuellen Berichtssaison bereits beobachten.

- Makroökonomische Instabilität wird eine Rolle spielen. Es handelt sich zwar um gut geführte Unternehmen mit soliden freien Cashflows, Wettbewerbsvorteilen durch ihre Geschäftsmodelle und strukturellen Wachstumsaussichten, aber sie sind nicht immun gegen Sorgen über das wirtschaftliche Wachstum. Nach unserer Einschätzung werden diese Ängste mittel- und langfristig zunehmen, wenn sich das US-Wachstum auf sein Trendwachstum abkühlt.

- Die richtige Auswahl ist entscheidend. Auch wenn der Markt die sieben Unternehmen weitgehend als Einheit betrachtet, handelt es sich in Wirklichkeit um sehr unterschiedliche Unternehmen mit eigener Branchendynamik, die sich nicht immer im Gleichschritt entwickeln. Darüber hinaus hat DeepSeek gezeigt, dass es bei der KI-Führerschaft nicht nur um ein Wettrüsten bei Investitionen geht, sondern auch darum, wer die verfügbare Technologie am besten nutzen kann. Mit anderen Worten, die etablierten Unternehmen haben kein Innovationsmonopol.

Je ausgewogener die Wertentwicklung am globalen Aktienmarkt sein wird, desto wahrscheinlicher ist es, dass die nach Marktkapitalisierung gewichteten Indizes wie der ACWI anfangen, sich schlechter zu entwickeln als der Aktienmarkt insgesamt. Daraus ergibt sich für aktiv gemanagte Strategien die Möglichkeit, sich an die Spitze zu setzen und ihre Diversifizierungsqualitäten unter Beweis zu stellen.

Von Hans Peter Portner, Head of Thematic Equities, Marc-Olivier Buffle, Head of Thematic Client Portfolio Managers and Research und Stephen Freedman, Head of research and sustainability, Thematic Equities bei Pictet Asset Management

1 Stand: 31.01.2025

2 Der ENC-Wert gibt für ein bestimmtes Portfolio im Wesentlichen Auskunft über die Anzahl der Bestandteile eines hypothetischen gleichgewichteten Portfolios, das den gleichen Grad an Diversifizierung wie das ursprüngliche Portfolio bieten würde. Der Wert wird durch Umkehrung des Herfindahl-Index ermittelt, der wiederum die Summe der quadrierten Portfolioanteile ist. ENC ist kleiner als die tatsächliche Anzahl der Bestandteile, ausser bei einem gleichgewichteten Portfolio.

3 Daten beziehen sich auf den Zeitraum 31.12.2023–31.01.2025.

4 Ken French: https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html