Die Anleihemärkte dürften 2026 von der anhaltenden Lockerung der Geldpolitik durch die Zentralbanken profitieren. Wir erwarten niedrigere Zinsen in den USA als Reaktion auf die schwächere Entwicklung am Arbeitsmarkt sowie niedrigere Zinsen in Europa aufgrund des weiteren Rückgangs der Inflation. Eine robuste Weltwirtschaft und entsprechende politische Maßnahmen sollten die fiskalischen Bedenken im Zaum halten und dafür sorgen, dass die Renditen über die gesamte Zinskurve hinweg die Wachstums- und Inflationsaussichten widerspiegeln. Das Kernszenario ist trotz enger Kreditspreads und Anzeichen für eine erhöhte Verschuldung positiv für die Kreditmärkte.

Die Zentralbankpolitik bleibt wie immer entscheidend für die Anleihemärkte im Jahr 2026. Es wird erwartet, dass die großen Zentralbanken die kurzfristigen Zinssätze angesichts der Wachstumsrisiken und sinkenden Inflationserwartungen auf oder unter das geschätzte neutrale Niveau senken werden. Die jüngsten Wachstumsprognosen des Internationalen Währungsfonds fielen zwar besser aus als die Anfang 2025 veröffentlichten, deuten aber weiterhin darauf hin, dass die Industrieländer in den kommenden Jahren Schwierigkeiten haben werden, die langfristigen durchschnittlichen Wachstumsraten zu erreichen.

Dies deutet auf eine eher unterstützende Haltung der Zentralbanken hin, solange die Inflation nahe an den Zielvorgaben bleibt. Für das kommende Jahr lässt dies auf deutliche Senkungen der US-Zinssätze auf unter 3% schließen. Eine weitere Versteilung der Zinsstrukturkurve am US-Staatsanleihenmarkt ist wahrscheinlich. Die Renditenachfrage bleibt jedoch hoch, insbesondere seitens des US-Versicherungssektors, der sich zu einer bedeutenden Quelle struktureller Nachfrage entwickelt hat. Langfristige Renditen dürften sich voraussichtlich nicht wesentlich von der im Jahr 2025 etablierten Handelsspanne unterscheiden.

Europas Potenzial

Die Europäische Zentralbank senkte ihren Einlagensatz im Juni 2025 auf 2,0%. Weitere Senkungen sind möglich, sollte die Inflation das offizielle Ziel verfehlen. Dies begrenzt das Potenzial für höhere Renditen europäischer Staatsanleihen. Sobald jedoch Deutschlands ambitioniertes Konjunkturprogramm angelaufen ist, wird das Angebot an Anleihen auf dem größten Anleihemarkt der Eurozone steigen, was die Märkte zeitweise unter Druck setzen könnte. Eine steilere Zinskurve in der Eurozone ist wahrscheinlich.

Außerhalb der EU bietet Großbritannien attraktive Renditechancen, da die Märkte nur mit einer begrenzten Lockerung der Maßnahmen der Bank of England rechnen. Niedrigere Inflation und eine restriktivere Fiskalpolitik dürften die Renditen britischer Staatsanleihen im Jahr 2026 senken.

Trotz dieser günstigen Zinsaussichten bleibt der Markt für Staatsanleihen weiterhin dem Risiko erhöhter Anlegerbesorgnis hinsichtlich der Fiskalpolitik ausgesetzt. Im vergangenen Jahr stiegen die Renditen von Staatsanleihen im Verhältnis zu den Zinsswap-Sätzen mit gleicher Laufzeit – ein Zeichen für gestiegene Risikoprämien. Trotz Zinssenkungen lagen die langfristigen Renditen über dem Niveau von Ende 2024.

Der langfristige Trend bei den Staatsschulden in den Industrieländern ist nicht ermutigend und birgt das Risiko steigender Risikoprämien. Die günstigen Wachstumsaussichten und die Bemühungen der Regierungen, durch politische Maßnahmen die Anleger am Anleihemarkt zu beruhigen, dürften jedoch eine „Fiskalkangst“ verhindern. Steilere Zinskurven bieten Anlegern zumindest potenziell höhere Renditechancen durch Carry-Effekte in längerfristigen Anlagestrategien als in den letzten Jahren.

Kreditrückprall

Die Kreditmarktaktivität blieb 2025 trotz hoher Emissionsvolumina im Jahresverlauf hoch, wobei sich die Kreditspreads verringerten. Die Überrenditen waren positiv und die zugrunde liegenden Unternehmensfundamentaldaten sind weiterhin solide. Die zukünftige Entwicklung des Kreditmarktes wird davon abhängen, ob Anleger weiterhin ein diversifiziertes Engagement in Unternehmensrisiken höher bewerten als bilanzschwache Staatsanleihen. In diesem Fall sind die aktuellen Renditen an den Kreditmärkten attraktiv und dürften attraktive, einkommensorientierte Gesamtrenditen ermöglichen.

Aus Sicht der Kreditspreads sind die aktuellen Bewertungen jedoch eng, und das Hauptrisiko besteht darin, dass die Kreditmärkte im Vergleich zu Staatsanleihen Phasen der Underperformance durchlaufen werden. Auslöser hierfür sind schwächere Wirtschaftsdaten, Volatilität am Aktienmarkt oder Anzeichen zunehmender Kreditspannungen an privaten oder öffentlichen Märkten.

Geografisch gesehen sind die US-Märkte am stärksten von Abweichungen vom günstigen Kernszenario betroffen. Zölle und die Auswirkungen von Einwanderungskontrollen auf das Arbeitskräfteangebot könnten die Inflation längerfristig hoch halten. Dies erschwert nicht nur die Entscheidungsfindung der Federal Reserve, sondern reduziert auch die erwarteten Realrenditen von US-Anleihen. Zudem könnte es sich negativ auf den Dollar auswirken. Jede Anzeichen einer verstärkten Politisierung der Geldpolitik (fiskalische Dominanz) werden die Inflationserwartungen tendenziell erhöhen, die US-Zinskurve weiter steiler machen und die Inflationsschwellenwerte stützen. Sollte sich das Wachstum zudem als schwächer erweisen, könnten sich Anleger auch auf die US-Fiskalaussichten konzentrieren, was die Spreads an den US-Zins- und Kreditmärkten weiter vergrößern würde.

Sofern kein Wachstums- oder Kreditschock eintritt, bleibt die Carry-Rendite ein zentrales Thema für Anleiheinvestoren und trägt maßgeblich zur Gesamtrendite bei. Daher bleiben Hochzins- und Schwellenländeranleihen aus Renditesicht weiterhin interessant. Nach der starken Performance im Jahr 2025 sollten Anleger die Bewertungen im Auge behalten, doch die verbesserte Kreditqualität im Hochzinssegment und die bessere gesamtwirtschaftliche Entwicklung in Schwellenländern wirken sich positiv auf diese Märkte aus. Deutliche Kursrückgänge an den Anleihemärkten treten in der Regel nur als Reaktion auf einen Wachstums- oder Kreditschock auf. Beides ist in unserem Kernszenario für 2026 nicht vorgesehen, sodass Anleger von soliden Anleiheerträgen profitieren können.

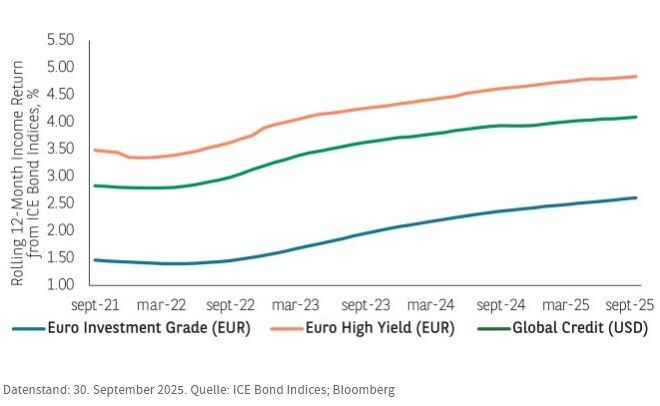

Abbildung 1: Ertragsrenditen von Anleihen für ausgewählte Rentenindizes

Von Chris Iggo, CIO Core Investments bei AXA Investment Managers

Weitere beliebte Meldungen: