Highlights

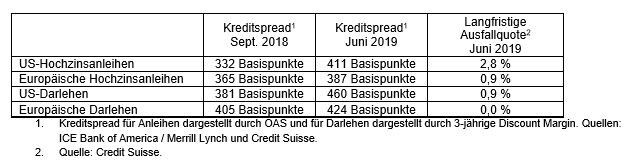

Hochzinsanleihen schneiden am besten ab: Die Performance im Hochzinsbereich war im zweiten Quartal insgesamt positiv, auch wenn eine Reihe globaler Risikofaktoren drohten, Volatilität in die Märkte zu bringen. In Verbindung mit einer starken Performance im ersten Quartal erzielten Anleihen und Darlehen sowohl in den USA als auch in Europa im ersten Halbjahr positive Renditen. US-Hochzinsanleihen entwickelten sich inmitten einer expansiven Zentralbankstimmung am besten von allen und erzielten im ersten Halbjahr eine Rendite von 10,01 %, gefolgt von europäischen Anleihen (7,45 %), US-Darlehen (5,42 %) und europäischen Darlehen (2,70 %). (Bank of America Merrill Lynch; Credit Suisse) Trotz der starken Performance seit Jahresbeginn blieben die Kreditspreads im Vergleich zu vor neun Monaten weit und kompensieren unserer Ansicht nach die Anleger für ein höheres Maß an Ausfällen, als die Fundamentaldaten von Unternehmen gegenwärtig vermuten lassen.

Ausblick

- Der Kreditzyklus bleibt oberste Priorität: In der Spätphase eines verlängerten Kreditzyklus stellen sich Fragen zur Bonität der Emittenten von Hochzinsschuldtiteln, und insbesondere zur Wahrscheinlichkeit eines Anstiegs der Ausfälle. Unserer Ansicht nach bleiben die Fundamentaldaten der Unternehmen insgesamt relativ solide. Das Wachstum scheint sich abzuschwächen, aber nur mäßig, und wir sind der Meinung, dass die meisten Unternehmen über Kapitalstrukturen verfügen, die einer Abschwächung standhalten und sich anpassen können. Die Ausfälle im aktuellen Markt sind stabil und kurzfristig erwarten wir keinen wesentlichen oder weitreichenden Anstieg. Allerdings gibt es bestimmte Sektoren, die sicherlich besondere Aufmerksamkeit erfordern, z. B. Energie, Einzelhandel und Gesundheitspflege.

- Von Darlehen zu Anleihen: Die Zinserwartungen sind in diesem Jahr deutlich gesunken, was zu einem Stimmungswandel bei Anlegern beigetragen hat. Als die Zinsen stiegen, strömten Kleinanleger zu Darlehen. In den letzten sechs Monaten haben wir das Gegenteil erlebt, da die zunehmend expansive Zentralbankstimmung die Nachfrage nach festverzinslichen Anlagen beflügelte. Die Abflüsse aus Kleinanleger-Darlehensfonds haben dazu beigetragen, die Spreads im Vergleich zu vor neun Monaten weit zu halten, ohne dass sich die fundamentalen Rahmenbedingungen geändert haben. Wir halten Darlehen insbesondere aufgrund ihrer historisch niedrigeren Volatilität und ihrer höheren Position in der Kapitalstruktur weiterhin für attraktiv.

- Chancen jenseits des Index: Zusätzlich zu den Chancen, die wir nach wie vor an den traditionellen Hochzinsdarlehens- und -anleihemärkten erkennen, sehen wir auch einen Wert in der opportunistischen Investition in nichttraditionelle Segmente des Marktes, wie notleidende Schuldtitel/Sondersituationen, Collateralized Loan Obligations (CLOs) und Schwellenländer-Schuldtitel. Diese Märkte funktionieren nicht genauso wie die traditionellen High-Yield-Märkte und sind nicht in den Indizes vertreten. Doch für Manager mit dem richtigen Know-how können und werden sich Chancen ergeben. Wie wir in unserem jüngsten Podcast erwähnen, haben viele Anleger damit begonnen, strategischer über ihre Allokationen nachzudenken. Statt zu versuchen, das Timing der Assetklasse zu planen, stellt sich nunmehr die Frage, wann und wo wir auf dem Weg durch den Kreditzyklus übergewichten/untergewichten sollten. Eine flexible oder opportunistische Strategie kann den Zugang zu einem größeren Universum potenzieller Chancen ermöglichen und den Managern gleichzeitig die Flexibilität geben, sich auf diejenigen Bereiche zu konzentrieren, die zum jeweiligen Zeitpunkt einen attraktiven Wert bieten.

Weitere beliebte Meldungen: