Anleihe-Strategien im Rezessionsumfeld

Erst die Corona-Pandemie, dann kam der Ölpreisschock hinzu – und nun sieht Martin Dropkin eine weitere Gefahr für die weltweiten High-Yield-Märkte: Der globale Leiter für Anleihe-Research erwartet eine Schwemme an Herabstufungen von Investmentgrade-Bonds in den spekulativen Bereich. In den vergangenen Jahren hat der Anteil der Emittenten mit BBB-Rating stark zugenommen und zahlreiche Unternehmen aus diesem Rating-Sektor sind zu „Zombies“ mutiert, also zu quasi leblosen Firmen, die nur noch dank der günstigen Finanzierungskosten weiter bestehen. „Mit der bevorstehenden Rezession laufen viele dieser Unternehmen Gefahr, in den High-Yield-Bereich abgewertet zu werden, was für den Markt signifikante Auswirkungen hätte“, beobachtet Dropkin.

Solche sogenannten Fallen Angels sind eigentlich beliebte Papiere bei High-Yield-Investoren. So haben die Emittenten als ehemalige Investmentgrade-Unternehmen beispielsweise meist eine höhere Liquidität als kleinere Firmen und outperformen in der Regel, wenn sie in den High-Yield-Index wandern. „Dennoch muss man aktuell vorsichtig sein aufgrund der potenziell hohen Zahl der Herabstufungen“, warnt Dropkin. Laut JP Morgan Credit Research dürften dieses Jahr US-Anleihen in Höhe von 215 Milliarden US-Dollar und europäische Titel in Höhe von 100 Milliarden US-Dollar in den Junk-Sektor abrutschen.

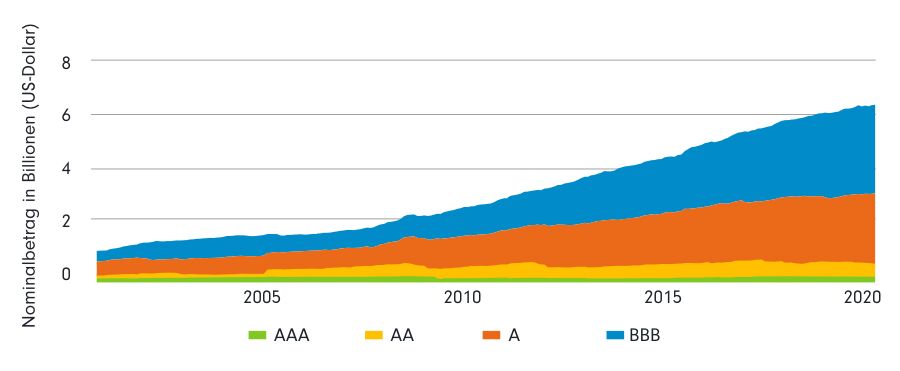

Grafik: Das Volumen von BBB-Anleihen aus den USA hat seit der Finanzkrise stark zugenommen

Quelle: Bloomberg, Fidelity International, April 2020

Schwere Zeiten für B- und CCC-Anleihen

Eine gewaltige Welle von Herabstufungen würde Verschiebungen in den High-Yield-Märkten auslösen. Der Anteil der Anleihen mit BB-Rating schwillt an und setzt schwächer bewertete Unternehmen mit B- oder CCC-Rating unter Druck. Sowohl passive als auch aktive Investoren müssten ihre Portfolios entsprechend weg von den risikoreicheren Strategien umschichten, um die Benchmark-Vorgaben einzuhalten. „Die Fallen Angels weisen zudem robustere Bilanzen auf als die schwächer bewerteten Unternehmen. Das hilft ihnen, leichter neue Anleihen zu emittieren. Dadurch wird sich die Verschiebung innerhalb der Märkte zu BB noch weiter verstärken“, blickt Dropkin voraus.

Einige potenzielle Fallen Angels preisen bereits eine Herabstufung ein und handeln als BBB-Papiere auf dem Spread-Niveau von BB-Anleihen. Nach Ansicht Dropkins allerdings viel zu wenige. Er hält den Markt für zu selbstgefällig angesichts des Stillstands der wirtschaftlichen Aktivitäten in einigen Branchen. Das erhöhte Downgrade-Risiko erfordert seiner Ansicht nach zunehmende Aufmerksamkeit der Investoren. „Ein guter Weg, diesem Risiko zu begegnen, sind detaillierte Analysen der Liquidität und der Vertragsbedingungen, um abzuschätzen, wie lange das Unternehmen ohne zusätzliche Schuldenaufnahme überleben kann“, empfiehlt Dropkin.

Energiesektor durch Corona und billiges Öl doppelt belastet

Nicht alle Sektoren sind gleichermaßen von drohenden Herabstufungen betroffen. Besonders gefährdet sieht Dropkin den Energiesektor, der im Epizentrum sowohl des Ölpreissturzes als auch des Nachfrageschocks durch Covid-19 steht. Es gab hier bereits zahlreiche Herabstufungen. Weitere sind zu erwarten, wenn der Ölpreis sich auf niedrigem Niveau hält. „Das große Problem für die Unternehmen ist Liquidität. Aufgrund des geringen freien Cashflow durch den niedrigen Ölpreis stehen viele Unternehmen einer angespannten Liquidität gegenüber, wenn sie demnächst ihre bestehenden Schulden verlängern müssen“, so Dropkin.

Der Autosektor stand schon vor der Corona-Krise auf wackeligen Beinen. Nun belasten zudem eine schwache Nachfrage und ein Herunterfahren oder gar Stillstand der Produktion die Branche. Zugeschlagen hat die Krise bereits bei Ford. Das Unternehmen wurde in den Junk-Bereich herabgestuft und darf sich über den Titel des größten Fallen Angels „freuen“.

Downgrade-Risiko im Flugzeugleasing und bei Flughäfen

Auch den Flugverkehr hat die Corona-Pandemie weitgehend zum Stillstand gebracht. „Der Flugzeugleasing-Sektor birgt ein hohes Risiko für Herabstufungen in den High-Yield-Bereich“, erwartet Dropkin. Mit hoher Wahrscheinlichkeit werden alle Fluglinien, deren Geschäft praktisch lahmgelegt ist, um Zahlungsaufschub bei den Leasingprämien bitten, was den Cashflow der Leasinggesellschaften belasten würde. Einige Airlines dürften auch in die Insolvenz geraten und die Leasinggeber vor die Herausforderung stellen, in der aktuellen Situation neue Leasingnehmer zu finden. Potenzielle Fallen Angels sieht Dropkin zudem bei Flughäfen. Diese haben hohe Fixkosten und leiden daher aktuell unter hohen negativen Cashflows. Und eine Normalisierung des Reiseverkehrs ist noch mit hohen Unsicherheiten verbunden, durch die Corona-bedingten Restriktionen, aber auch durch die wirtschaftliche Abkühlung.

Weitere Sektoren, in denen vergleichsweise vielen Emittenten der Abstieg in den Junk-Sektor droht, sind etwa die Kreuzfahrtindustrie, der Einzelhandel, allerdings nicht der Lebensmitteleinzelhandel, sowie Getränke- und Nahrungsmittellieferanten, die von der Schließung von Restaurants und Hotels in Mitleidenschaft gezogen werden.

Trotz aller Risiken hält Dropkin Investmentgrade-Anleihen für sehr chancenreich bewertet, besonders in den USA. „Im BBB-Sektor ist jedoch verstärktes Research nötig, um die Emittenten mit hohem Herabstufungsrisiko auszumachen“, weiß Dropkin. Ebenso verlange der CCC- und B-Bereich im High-Yield-Universum erhöhte Aufmerksamkeit. Die Auswahl der Einzeltitel habe höchste Priorität, um jene Unternehmen zu finden, die mindestens in den nächsten sechs Monaten kein neues Kapital benötigen.