Die Länder der Eurozone hatten schon vor der Coronavirus-Pandemie Mühe, Wachstum und Inflation zu generieren. Jetzt haben globale Blockaden und Handelskonflikte ihre Probleme noch verschärft. Dennoch glauben wir, dass die Euro-Festzinsmärkte aktiven Anlegern attraktive Möglichkeiten und lohnendes Einkommen bieten. Unseres Erachtens laufen mehrere wichtige Dinge in die richtige Richtung, darunter fundamentale, technische und Bewertungsfaktoren.

Fundamentaldaten verbessern sich

Die Regierungen der Eurozone haben sich entschlossen gegen die Verbreitung des Coronavirus gewehrt und waren – im Verhältnis zu anderen führenden entwickelten Volkswirtschaften – recht erfolgreich. Das Virus wird besser verstanden, da die Länder der Eurozone über mehr Instrumente verfügen, um künftige Ausbrüche zu kontrollieren und den Weg für eine stärkere Erholung zu ebnen. Obwohl das Virus die Volkswirtschaften geschädigt hat, hat es auch die politische Zusammenarbeit und die Lastenteilung in der Eurozone gestärkt.

Das Aufbauprogramm der Europäischen Union (EU) signalisiert eine neue Phase der Integration der Eurozone, was auf ein geringeres politisches Risiko hindeutet. Im Vergleich dazu nehmen die politischen Reibungen in vielen anderen Regionen der Welt zu – vor allem in den USA, die sich in einer volatileren politischen Phase befinden. Natürlich erkennen wir an, dass die europäische Integration nach wie vor ein holpriger Weg ist und dass die Steuerunion immer noch ein Projekt für die Zukunft ist. Doch wir glauben, dass die Eurozone in relativ guter Verfassung aus der Krise hervorgehen wird.

Geldpolitik sorgt für technische Unterstützung

Die Europäische Zentralbank (EZB) setzt sich weiterhin dafür ein, die Zinsen auf absehbare Zeit niedrig zu halten und die von ihrem ehemaligen Präsidenten Mario Draghi im Jahr 2012 begonnene äußerst unterstützende Politik fortzusetzen. Das bedeutet, dass die EZB ihre umfangreichen Programme zum Ankauf von Vermögenswerten aufrechterhält und ausweitet und somit weiterhin ein Käufer letzter Instanz sowohl für Staatsanleihen der Eurozone als auch für Unternehmensanleihen mit Investment-Grade-Rating ist. Die Programme werden sich auch indirekt positiv auf hochverzinsliche Anleihen der Eurozone auswirken, indem sie die Anleger weiter hinaus ins Risikospektrum drängen und so die Nachfrage nach hochverzinslichen Anleihen ankurbeln.

Folglich gehen wir davon aus, dass die starke Unterstützung durch die EZB es Unternehmensschuldnern weiterhin ermöglichen wird, neue Anleihen zu sehr niedrigen Zinsen zu emittieren und ihre Schulden zu refinanzieren. Im Vergleich dazu ist das Kaufprogramm der US-Notenbank (Fed) neuer und wird einen viel geringeren Anteil des US-Angebots abdecken. Aus diesem Grund erwarten wir, dass die Volatilität in der Eurozone im Vergleich zu anderen Teilen der Welt, insbesondere in den USA, geringer sein wird.

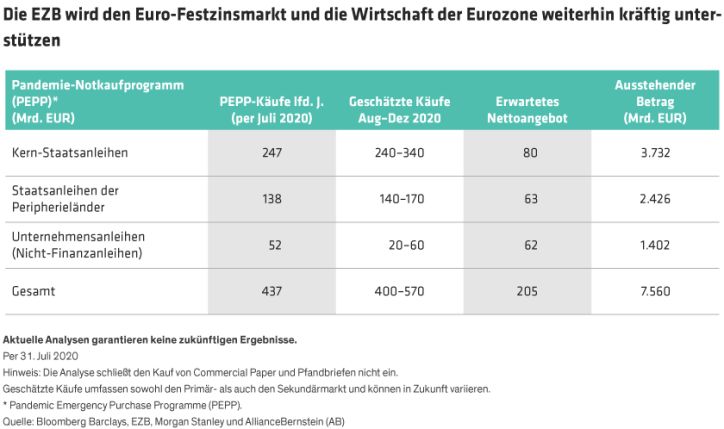

Wir erwarten, dass die Europäische Zentralbank im Laufe des Jahres 2020 zwischen 800 und 1.000 Milliarden Euro an festverzinslichen Vermögenswerten kaufen wird – möglicherweise sogar mehr (Abbildung). Das ist ein Vielfaches des erwarteten Nettoangebots im gleichen Zeitraum, was einen enormen Rückenwind für die Euro-Festzinsmärkte und ein Sicherheitsnetz für Unternehmen im Euroraum schafft, die mit den Auswirkungen des Virus zu kämpfen haben.

Europäische Bewertungen sind attraktiv

Die US-Dollar-Anleihenmärkte bieten eine enorme Auswahl. Die Euro-Anleihenmärkte bieten jedoch auch attraktive Bewertungen und die Möglichkeit, das Engagement in den USA zu diversifizieren. Viele Anleger erschließen sich ein Engagement an den Euro-Märkten über globale Anleihenportfolios, die jedoch in der Regel eine Allokationsverzerrung in Richtung USA aufweisen. Im gegenwärtigen Umfeld könnte es vorteilhafter sein, eine spezielle Allokation auf Euro-Anleihen als Ergänzung zu einem separaten US-Engagement einzugehen, um die starke Markttechnik zu nutzen.

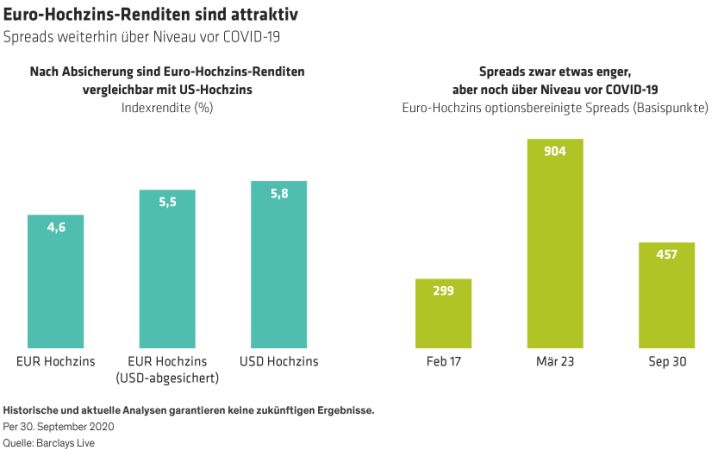

Der Euro-Hochzins-Markt bietet auch ein starkes Bonitätsprofil. Im höchstbewerteten BB-Segment von hochverzinslichen Anleihen hat der Euro-Markt einen Anteil von 68 % gegenüber 55 % für die USA. Und im CCC-Segment mit dem niedrigsten Rating hat der Euro-Markt nur 9 % gegenüber 13 % in den USA. Der Euro-Hochzins-Markt hat auch ein viel geringeres Engagement im volatilen Energiesektor (2 % gegenüber 13 % in den USA). Und die Ausfallraten auf dem Euro-Markt sind selbst während der Krisenzeit niedrig geblieben – mit rund 3 % entsprechen sie derzeit ihrem 20-jährigen Durchschnitt.*

Während also der US-Markt ein breiteres Spektrum an Möglichkeiten bieten könnte, sehen wir auch spezifische günstige Bereiche in den Euro-Märkten. Wir sind der Meinung, dass nachrangige Finanztitel eine hohe Kompensation für die damit verbundenen Risiken bieten können und dass die zusätzlichen Tier-1-Anleihen (AT1) der stärkeren Banken der Eurozone besonders attraktiv erscheinen.

Wir glauben auch, dass der Crossover-Bereich des Euro-Anleihenmarktes gut positioniert ist – das ist das am niedrigsten geratete BBB-Segment des Investment Grade und das am höchsten geratete BB-Segment der hochverzinslichen Anleihen. Dieser Bereich stellt einen „Sweet Spot“ dar, der von relativ attraktiven Renditen und der Unterstützung durch die Kaufprogramme der EZB profitiert. Wir sind außerdem der Meinung, dass die emittierenden Unternehmen in diesem Teil des Marktes wahrscheinlich stark genug sind, um die Krisenzeit und eine mögliche längere Periode niedrigen Wachstums zu überstehen. Und schließlich sehen wir Chancen bei Staatsanleihen der Peripherieländer des Eurogebiets (insbesondere Spanien und Italien), wo die Renditen relativ attraktiv sind und die Solvenz de facto von der EZB garantiert wird.

Dynamisches Management ist entscheidend

Ein dynamisch verwaltetes Euro-Festzinsportfolio, das qualitativ hochwertigere Staats- und Investment-Grade-Anleihen mit höher verzinslichen Krediten kombiniert, hat das Potenzial, bei moderatem Risiko lohnendes Einkommen zu erwirtschaften. Tatsächlich ist es derzeit möglich, mit diesem Ansatz ein Einkommen von 3 % bis 4 % zu erzielen, gegenüber effektiv 0 % für ein Euro-Aggregate-Portfolio, das ein etwas geringeres Risiko, aber kein Einkommenspotenzial aufweist. Der Schlüssel liegt darin, das Engagement in Duration und hochwertigen Anleihen dynamisch anzupassen, um das Risiko zu managen und gleichzeitig durch eine sorgfältige Wertpapierauswahl das höhere Einkommenspotenzial der Euro-Hochzins-Anleihen zu vereinnahmen.

* Quelle: Barclays Live und AllianceBernstein (AB). Euro-Hochzins vertreten durch BBG Barclays Euro HY Index, US-Hochzins durch BBG Barclays US HY Index. Per 30. September 2020.

Markus Peters ist Senior Investment Strategist für Fixed Income bei AllianceBernstein (AB).

Flavio Carpenzano ist Senior Investment Strategist für Fixed Income bei AllianceBernstein (AB).

Der Wert einer Anlage kann sowohl steigen als auch fallen. Unter Umständen erhalten Anleger ihr eingesetztes Kapital nicht vollständig zurück. Anleger sollten ihre persönliche Situation mit professionellen Beratern besprechen, bevor sie Entscheidungen treffen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.

Weitere beliebte Meldungen: