Europas Geldpolitiker stehen vor einem Dilemma: Entweder sie erhöhen die Zinsen weiter, um die Inflation zu bekämpfen, oder sie lockern sie, um das Wachstum anzukurbeln. Wir gehen davon aus, dass sich die Zinsen in der zweiten Hälfte dieses Jahres stabilisieren und spätestens Anfang 2024 sinken werden. Die Kurse an den Anleihenmärkten werden diese Veränderungen wahrscheinlich antizipieren und Anleger belohnen, die ihre Portfolios entsprechend positioniert haben. Kurzfristig gibt es jedoch mehrere Faktoren, die zur Vorsicht mahnen.

Die Europäische Zentralbank steht unter Druck, restriktiv zu bleiben

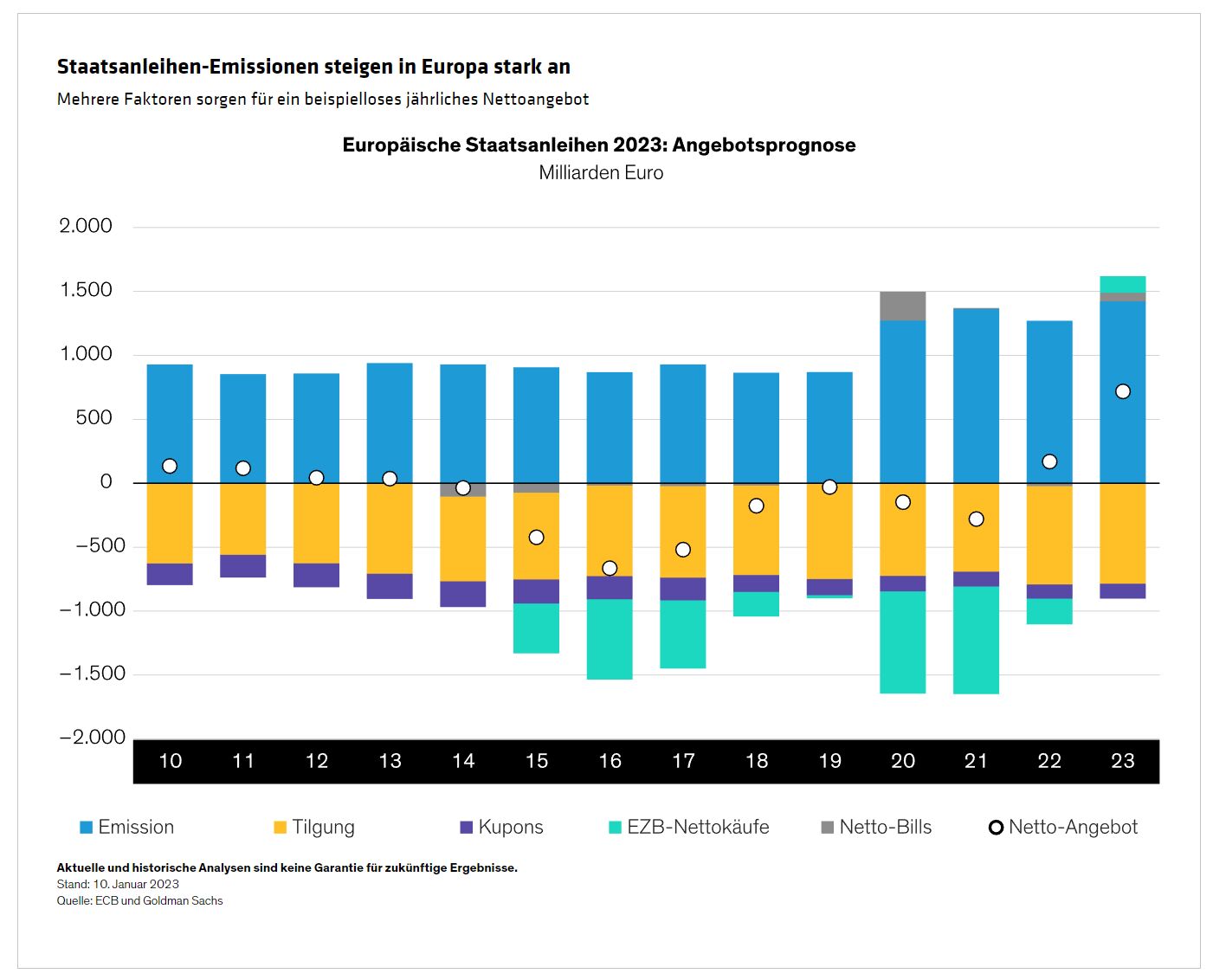

Trotz sinkender Gesamtzahlen bleibt die Kerninflation im Euroraum hoch, sodass die Europäische Zentralbank (EZB) wahrscheinlich weiterhin eine restriktive Haltung einnehmen wird. Und aus technischer Sicht steigt der Finanzierungsbedarf der Euroländer, was zu einer deutlich höheren Emission von Staatsanleihen führt (Abbildung).

Das fällt mit dem Ende der quantitativen Lockerung (QE) und dem Beginn der quantitativen Straffung (QT) zusammen, wodurch das öffentlich verfügbare Angebot an Anleihen auf ein beispielloses Niveau ansteigt und Unsicherheit darüber entsteht, wie die Märkte das erhöhte Volumen, insbesondere im 20- bis 30-jährigen Abschnitt der Zinskurve, verarbeiten werden.

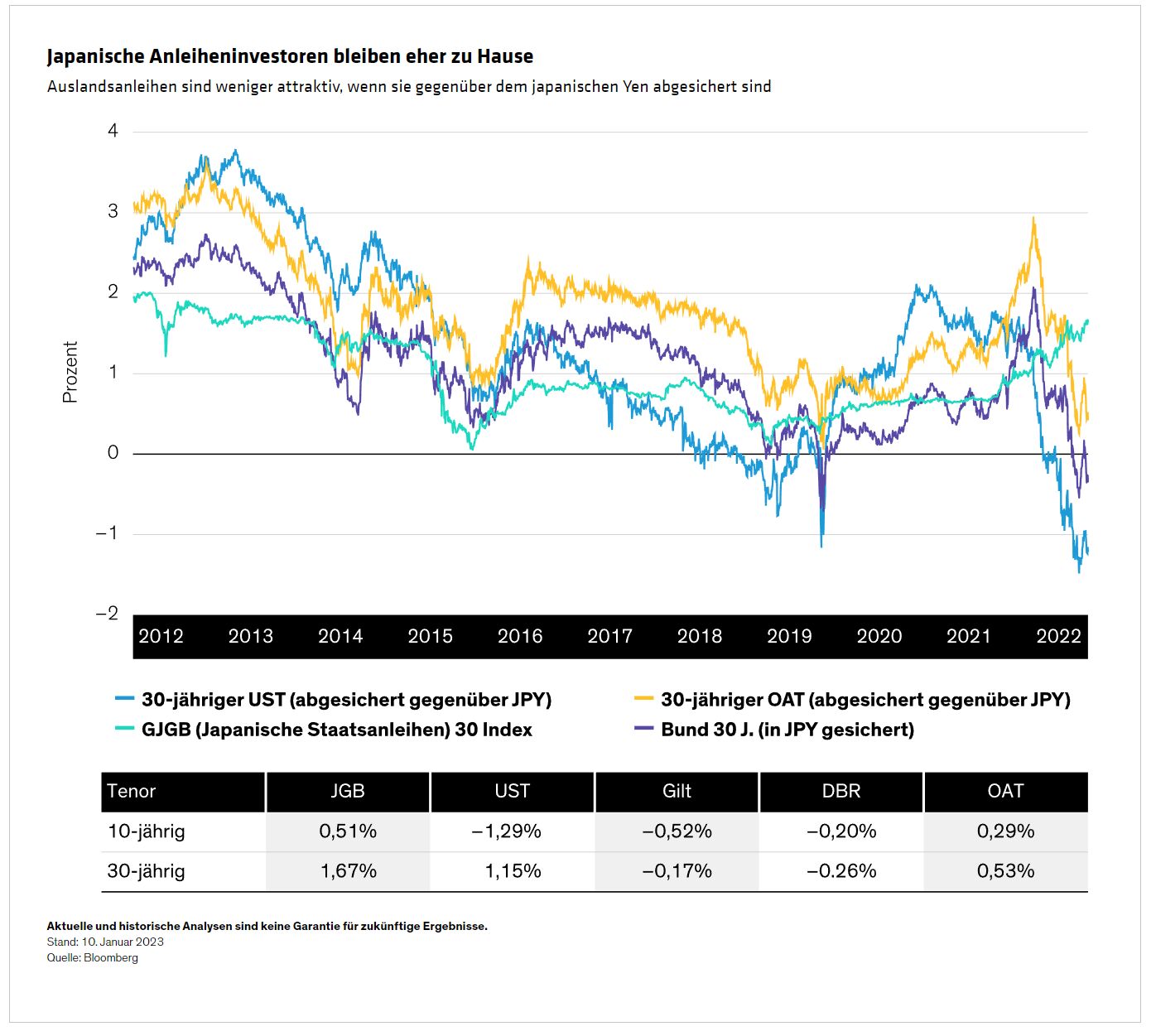

Der geringere Appetit ausländischer Käufer auf Euro-Staatsanleihen ist ein weiteres potenzielles Problem. Vor allem die jüngste Anpassung der Renditekurvensteuerung durch die Bank of Japan hat die Renditen japanischer Staatsanleihen (JGB) erhöht und die Attraktivität ausländischer Anleihenmärkte für japanische Anleger verringert – insbesondere auf währungsgesicherter Basis (Abbildung).

Wir sind jedoch der Meinung, dass es im weiteren Jahresverlauf ein attraktiver Zeitpunkt sein könnte, die Duration in Europa zu verlängern, da die Wachstumsverlangsamung der dominierende Faktor werden dürfte.

Empfindlichkeit von Staatsanleihen gegenüber Zinserhöhungen variiert

Die Bewertungen von Staatsanleihen in der europäischen Peripherie haben sich angepasst, wobei mehrere Länder heute als stärkere Emittenten angesehen werden als in den letzten Jahren. Der Status Spaniens und Irlands hat sich verbessert, und ihre Anleihen werden nun eher wie französische Staatsanleihen gehandelt (OAT). Portugal hat ein etwas besseres Rating als Italien, während Griechenland nach der Herabstufung im Jahr 2010 den Investment-Grade-Status wieder erreichen wird und bereits zu einem niedrigeren Renditeniveau als Italien gehandelt wird. Damit sind italienische Staatsanleihen (BTP) der herausragende potenzielle Nutznießer der geldpolitischen Lockerung.

Unserer Analyse zufolge haben BTPs zwar das höchste Kurspotenzial, ihr potenzieller Abwärtsdruck wird jedoch auch durch das kürzlich eingeführte Transmissionsabsicherungsinstrument (TPI) der EZB gemildert, ein Programm, das dazu beitragen kann, dass sich die Renditespannen der Peripherieländer gegenüber deutschen Bundesanleihen nicht zu stark ausweiten.

Unsere Analysen deuten jedoch darauf hin, dass sich die BTP-Spreads ausweiten können, wenn die Renditen von Bundesanleihen steigen, und sich verengen, wenn die Renditen von Bundesanleihen fallen. Dadurch reagieren BTPs empfindlicher auf Zinsänderungen als ihre deutschen Pendants und sind daher für Anleger mit kürzerer Laufzeit und höherer Risikotoleranz potenziell attraktiv.

Wir sind der Meinung, dass Anleger in Bezug auf den Zeitrahmen einen Durationsplan in Erwägung ziehen können: Auf kürzere Sicht sollten sie vorsichtiger sein, aber in den kommenden Quartalen sollten sie das Zinsrisiko erhöhen. Und sie sollten darauf achten, welche Staatsanleihen am empfindlichsten auf Änderungen des Euro-Zinses reagieren und am besten zu ihrer Risikotoleranz passen.

Von John Taylor, Director—Global Multi-Sector und Nicholas Sanders, CFA, Director—Investment Grade Corporate Credit Research bei AllianceBernstein

Weitere beliebte Meldungen: