Wenn die Märkte nachgeben, ist es verständlich, dass Anleger versucht sein können, ihre langfristige Strategie zugunsten der vermeintlichen Sicherheit kurzfristiger, bargeldähnlicher Anlagen aufzugeben. Doch ein Verkauf in dieser schwierigen Situation birgt sein eigenes Risiko – verpasstes Wachstumspotenzial durch die unvermeidliche Erholung aller Anlageklassen. Tatsächlich boten Erholungen nach Korrekturen laut unseren Analysen in der Vergangenheit günstige Bedingungen für eine Ausweitung des Engagements in allen Anlageklassen.

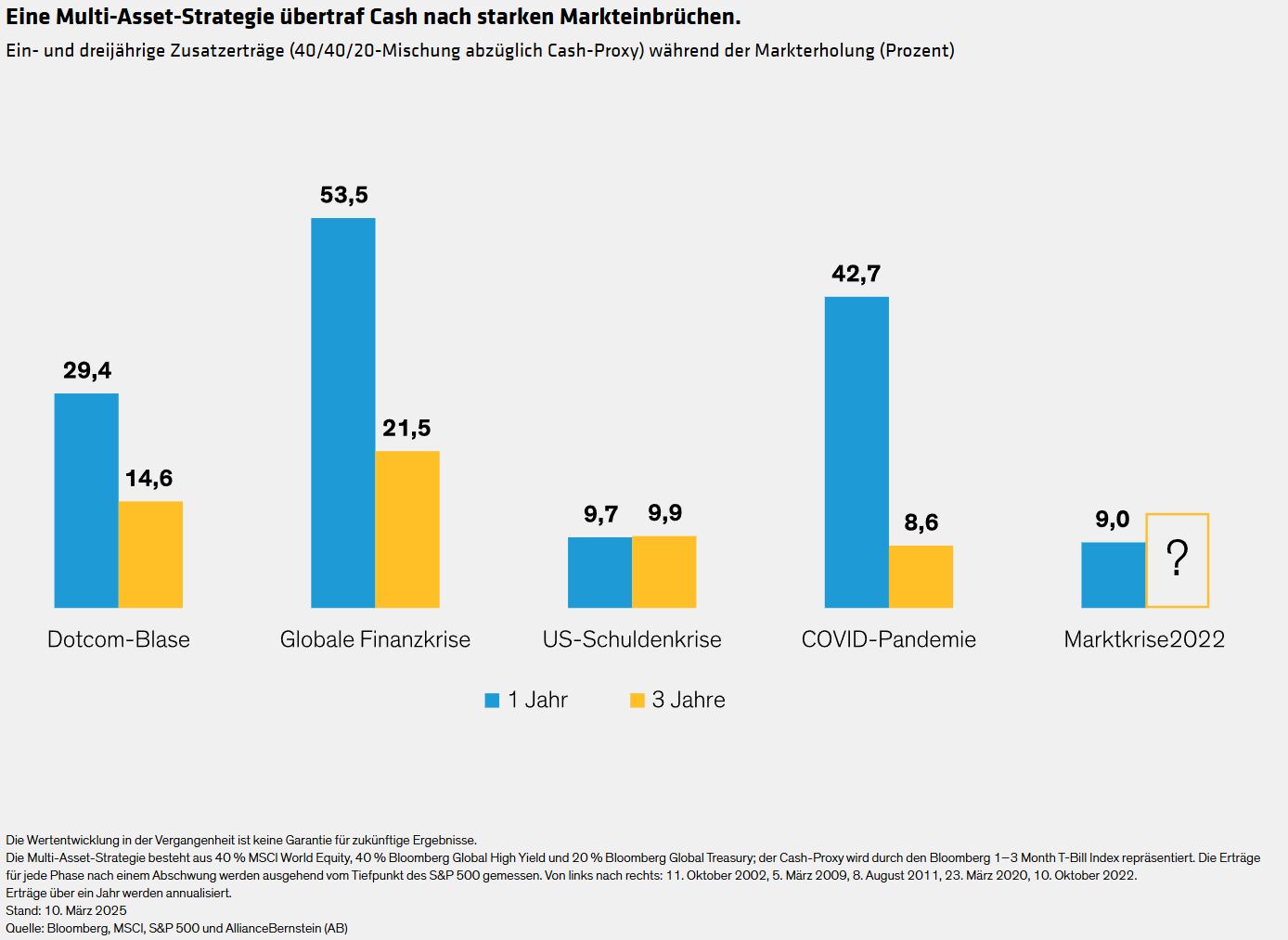

Seit dem Platzen der Dotcom-Blase im Jahr 2000 übertraf eine diversifizierte Strategie aus globalen Aktien, hochverzinslichen Unternehmensanleihen und Staatsanleihen nach vier der größten Markteinbrüche kurzfristige US-Staatsanleihen (Abbildung). Der Kontrast war besonders deutlich in einjährigen Erholungsphasen. So erzielte die Strategie beispielsweise in den zwölf Monaten ab dem Markttief im März 2009 einen Ertrag von 53,5% gegenüber 0,1% für Bargeld. Zuletzt übertraf der Ertrag von 13,7% die von 4,7% für Bareinlagen im Jahr nach dem Ausverkauf im Jahr 2022 – als die Erträge auf Geldmarkt- und bargeldähnlichen Konten historisch hoch waren.

Die aktuellen Turbulenzen können erschütternd sein, doch die Märkte haben sich in der Vergangenheit von größeren Abschwüngen erholt. Wir halten es für besser, gut diversifiziert zu bleiben und die Positionen zu halten.

Für die Zukunft erwarten wir ein angemessenes Wirtschaftswachstum, sinkende Inflation und eine Normalisierung der Geldpolitik, um risikoreiche Anlagen wie Aktien, Unternehmens- und Staatsanleihen zu unterstützen – allesamt wichtige Säulen einer Multi-Asset-Strategie.

Weitere beliebte Meldungen: