In den vergangenen zehn Jahren stiegen die 10 größten Aktien im Russell 1000 Growth Index in schwindelerregende Höhen und dominierten den Markt (Abbildung). Wenn die Top-Aktien durchweg eine Outperformance erzielen, ist es für aktive Aktienportfolios schwierig, die Benchmark zu schlagen, insbesondere für diejenigen, die sich an Diversifizierungsrichtlinien halten müssen. Wir glauben jedoch, dass eine mögliche Umkehrung dieser Konzentration die Lage für kompetente, aktive Aktienmanager umkehren könnte.

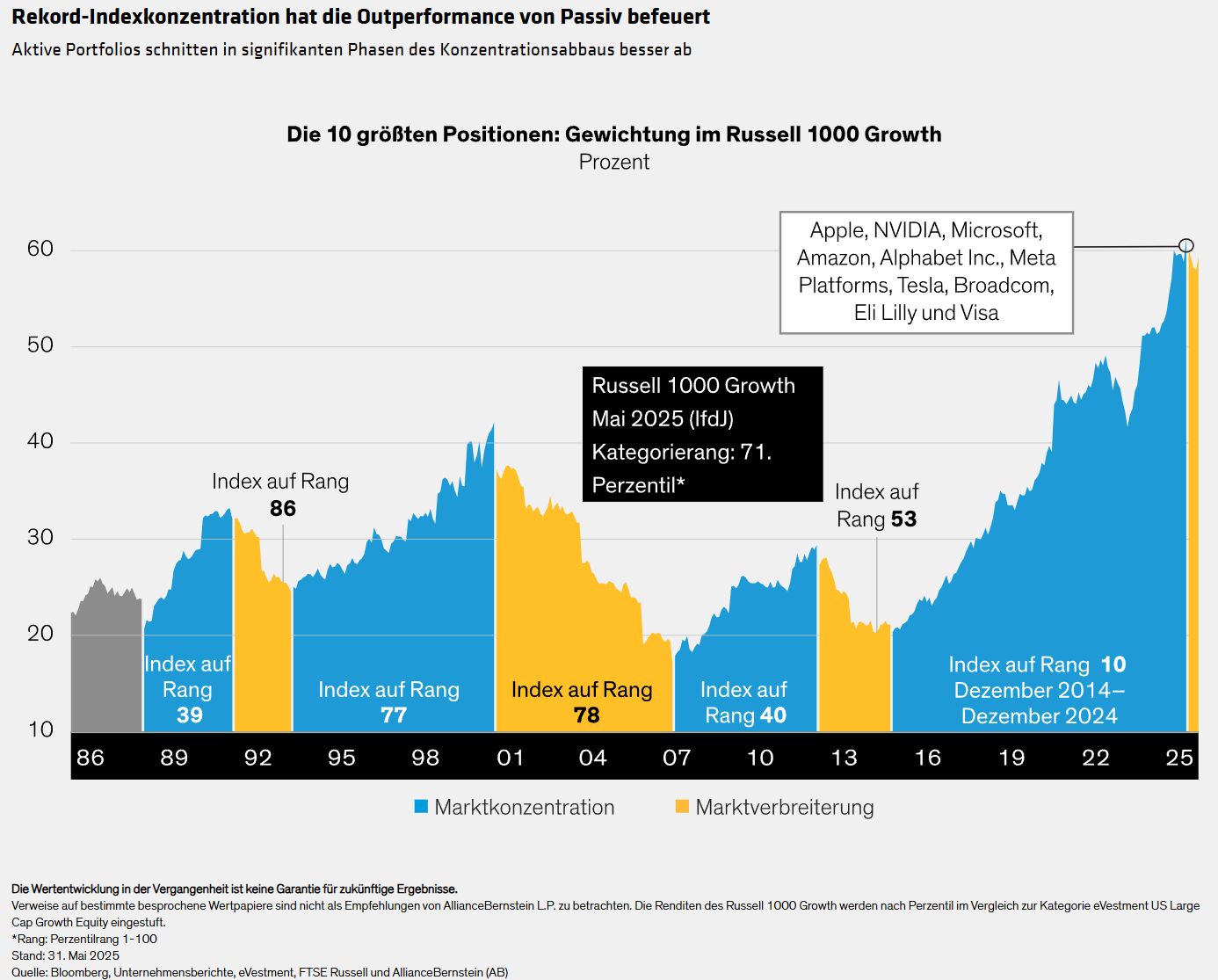

Es ist bekannt, dass die heutige Marktkonzentration, vor allem in den USA, extrem ist. Ende 2024 machten die 10 größten Aktien rund 60% des Russell 1000 Growth aus. Das ist viel höher als der letzte große Konzentrationshöhepunkt, als die Top 10 im Mai 2001 42% der Benchmark ausmachten.

Passive Portfolios hatten freie Fahrt

Die Marktkonzentration belohnte passive Anleger, die ihre Marktgewichte in den steigenden Mega-Caps hielten. Seit Ende 2014 rangieren die Erträge passiver Indizes im 10. Perzentil aller Portfolios im US-Standardwerte-Wachstumsaktienuniversum von eVestment. Mit anderen Worten: Nur 10% der aktiven Manager schnitten besser ab.

Der Grund dafür ist einfach: Untergewichtete Positionen in den Mega-Caps erhöhten die Performance-Hürden für aktive Manager, indem sie zu großen Abweichungen von einer steigenden Benchmark führten.

Aktiv schnitt gut ab, wenn sich die Konzentration verringerte

Die passive Performance in den vergangenen konzentrierten Märkten war gemischt. Wenn sich die Konzentration jedoch verringerte, schnitten die meisten aktiven Portfolios besser ab. Von 1992 bis 1994 und von 2001 bis 2007 sanken die Indexerträge auf das 86. bzw. 78. Perzentil, wie in den gelben Segmenten der obigen Abbildung dargestellt.

Obwohl die Wertentwicklung in der Vergangenheit nie eine Garantie für zukünftige Ergebnisse ist, glauben wir, dass ein Rückgang der heutigen Konzentration aktive Manager beflügeln würde. Einen Vorgeschmack darauf haben wir im ersten Quartal 2025 gesehen: Die Märkte waren kritischer, die Erträge der größten Aktien drifteten auseinander, die Konzentration ging zurück, und 68% der aktiven US-Standardwerte-Wachstumsaktienportfolios schnitten besser ab.

Natürlich sind die meisten US-Giganten großartige Unternehmen. Unserer Ansicht nach sollten sie jedoch selektiv und mit angemessener Gewichtung entsprechend der Anlagephilosophie eines Aktienportfolios gehalten werden.

Werden sich die Märkte verbreitern?

Die Zukunft vorherzusagen ist eine Herausforderung, vor allem, wenn es sich um Trends handelt, die sich über Jahre entwickelt haben. Wir glauben jedoch, dass die Dominanz einer kleinen Gruppe von Unternehmen nicht auf unbestimmte Zeit anhalten wird, da hohe Bewertungen, Geopolitik und kartellrechtlicher Druck die Bedeutung der Selektivität bei den Mega-Caps in Zukunft erhöhen dürften.

Am bemerkenswertesten ist vielleicht das Aufkommen von KI als neue Ära der Digitalisierung. Jeder vorherige große Transformation stellte die etablierten Marktführer vor Herausforderungen, sei es der Übergang von Großrechnern zur PC-Ära oder die Entwicklung des Internets und der mobilen Digitalgeräte. Wir glauben, dass es bei KI ähnlich ausgehen wird, und sehen bereits Anzeichen dafür, dass die Disruption bereit ist, neue Marktführer hervorzubringen, während andere an Bedeutung verlieren. Obwohl disruptive Trends schwer vorherzusagen sind, ist umfassendes Research das beste Gegenmittel, um die Extrapolation vergangener Erfolge zu vermeiden.

Der aktuelle Konzentrationshöhepunkt deutet darauf hin, dass selbst eine teilweise Umkehr einen tiefgreifenden Einfluss auf die Ertragsmuster haben könnte. Der Prozess wird jedoch nicht über kurze Zeiträume linear verlaufen. Im zweiten Quartal bis Mitte Juni schnitt die Mega-Cap-Kohorte erneut gut ab, und die Marktkonzentration setzte sich fort.

Nichtsdestotrotz zeigt dieses Jahr, dass sich die Märkte sowohl in steigenden als auch in fallenden Märkten verbreitern können. Wenn also die Volatilität zuschlägt, würden wir dem Drang widerstehen, die Aktienbestände zu reduzieren. Erwägen Sie stattdessen eine Umschichtung in aktiv verwaltete Portfolios, die Vorteile für das Risikomanagement für die heutige Unsicherheit bieten und das Potenzial bieten, von einer langfristigen Markttendenz in Richtung Qualitätsaktien zu profitieren, die eine größere Wertschätzung für ihre hochwertigen Geschäfte verdienen.

Von John H. Fogarty, CFA, Co-Chief Investment Officer—US Growth Equities, AllianceBernstein

Weitere beliebte Meldungen: