Die letzten sechs Monate verliefen äußerst turbulent: Eine Kombination aus technologischer Disruption, politischer Unsicherheit und geopolitischer Spannung sorgte für Herausforderungen am Aktienmarkt. Lektionen aus dem ersten Halbjahr können Anlegern jedoch helfen, sich auf die Volatilität der kommenden Monate vorzubereiten.

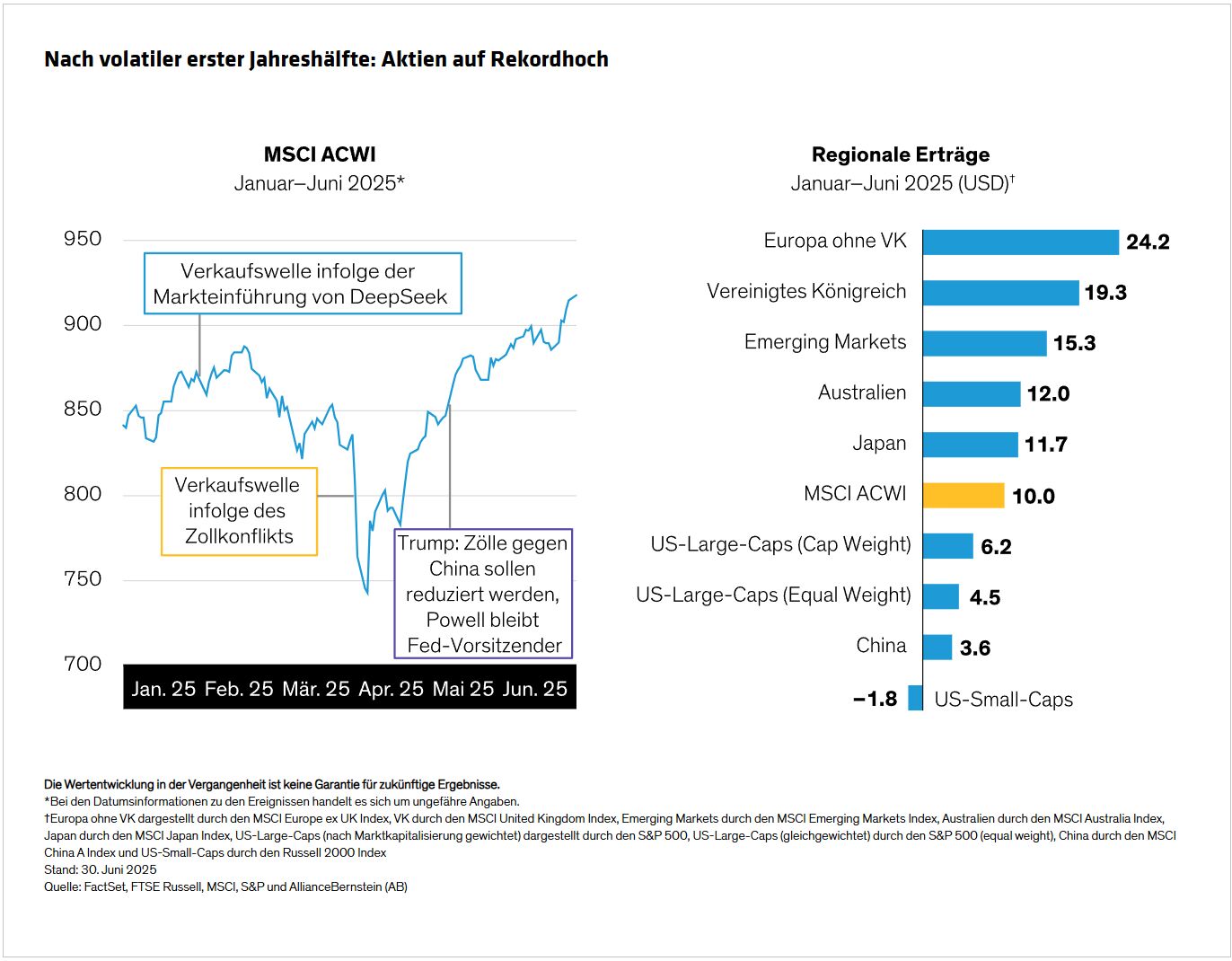

Globale Aktien erzielten zum Ende des zweiten Quartals Rekordwerte, nachdem sie zuvor mit bedeutenden Schwierigkeiten konfrontiert waren (Abbildung). Nach der von US-Präsident Donald Trump ausgelösten Eskalation des Handelskrieges brachen die Aktienkurse Anfang April ein und die Gewinn- und Wachstumsaussichten verschlechterten sich. Die Märkte erholten sich im selben Monat jedoch deutlich, als ein Großteil der Zollanhebungen für einen Zeitraum von 90 Tagen ausgesetzt wurde.

Die Veränderungen in der US-Politik, u. a. in Bezug auf Einwanderung, Hochschulbildung und Wissenschaftsfinanzierung, haben eine weltweite Debatte über die Zukunft des US-Exzeptionalismus ausgelöst. Auf die vergeblichen Bemühungen zur Beendigung des Krieges zwischen Russland und der Ukraine folgte eine Ausweitung des Konflikts im Nahen Osten; der Krieg zwischen Israel und dem Iran führte im Juni zu einem vorübergehenden Anstieg der Ölpreise. Am 22. Juni bombardierten die USA iranische Atomanlagen – ein historisches Ereignis mit möglicherweise dramatischen geopolitischen Folgen, das die Unsicherheit an den Märkten noch verstärkt hat.

Regionale Erträge spiegeln Stimmungsumschwung wider

Trotz des chaotischen Umfelds stieg der MSCI ACWI Index im zweiten Quartal um 11,5% in US-Dollar. Damit legte er in der ersten Jahreshälfte insgesamt um 10,0% zu. Die europäischen Märkte und die Emerging Markets entwickelten sich in der ersten Jahreshälfte besser als US-Aktien, auch wenn der S&P 500 im zweiten Quartal wieder etwas an Boden gewinnen konnte, da die Fundamentaldaten der sogenannten Glorreichen Sieben positiver ausfielen als erwartet. Die überdurchschnittliche Wertentwicklung von Nicht-US-Aktien im Vergleich zu US-Aktien wurde weiter verstärkt durch einen schwächeren US-Dollar, der gegenüber dem Yen bzw. dem Euro um mehr als 9% bzw. 13% fiel.

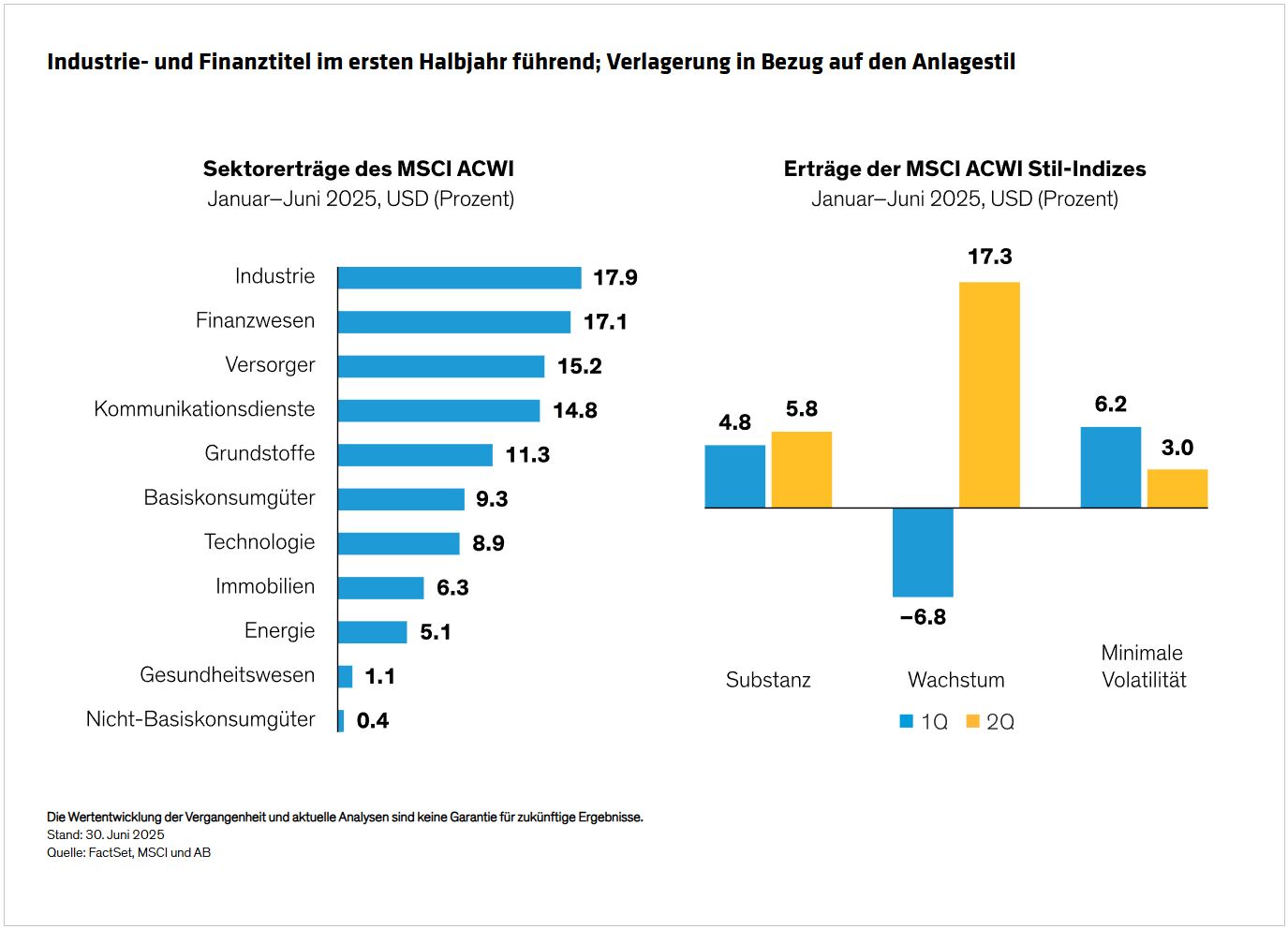

In Bezug auf Wirtschaftssektoren und Anlagestil fand in der ersten Jahreshälfte eine Verlagerung statt (Abbildung). Technologiewerte erholten sich im zweiten Quartal, blieben nach einem schwachen Start jedoch im bisherigen Jahresverlauf leicht hinter dem MSCI ACWI Index zurück. Industriewerte schnitten gut ab, während Energie und Gesundheitswesen eine unterdurchschnittliche Wertentwicklung zeigten. Wachstumswerte legten im zweiten Quartal kräftig zu und übertrafen Substanzwerte sowie Aktien mit minimaler Volatilität – eine deutliche Umkehrung der Muster des ersten Quartals.

Aus den Marktturbulenzen in diesem Jahr können Anleger wertvolle Erkenntnisse ziehen, unter anderem in Bezug auf das Verhalten bei Rückgängen, auf die Diversifizierung und auf den Umgang mit unvorhersehbaren politischen Veränderungen.

Widerstehen Sie der Versuchung, in extremen Marktphasen zu verkaufen

Viele Anleger sind sich bewusst, dass es kontraproduktiv sein kann, bei fallenden Kursen zu verkaufen. Da es nahezu unmöglich ist, Wendepunkte des Marktes vorherzusagen, werden auf diese Weise Verluste realisiert und zudem häufig die Gewinne im Zuge einer Erholung verpasst. Dennoch kann es schwierig sein, die Nerven zu behalten, wenn Angst und Unsicherheit die Märkte kontrollieren.

Die extreme Volatilität im zweiten Quartal stellte selbst für äußerst standfeste Anleger eine Herausforderung dar. Infolge der Pläne für umfassende Zollanhebungen, die Donald Trump am 2. April bekanntgab, rutschten die Kurse in der darauffolgenden Woche um 12% ab. Doch nachdem die Einführung der Zölle am 9. April offiziell verschoben wurde, verzeichneten globale Aktien bis zum Quartalsende einen Anstieg von 25%.

Der Blick in die Vergangenheit legt eine positive Wertentwicklung von Aktien nach extremen Marktschwankungen nahe – dies gilt sowohl für die Industrieländer als auch die Emerging Markets. Unser Research zeigt, dass nach einem ungewöhnlich starken Anstieg des VIX – einem Index, der die Volatilität der US-Märkte misst – auf ein Niveau von 40 oder 50 die Erträge des MSCI World und des S&P 500 im Laufe der darauffolgenden 12 Monate bei 37,4% bzw. 34,4% lagen. Wir sind überzeugt davon, dass VIX-Höchststände, wie wir sie Anfang April erlebt haben, eine Angst vor Katastrophenszenarien widerspiegeln, die meist nicht eintreten. Sobald sich die Marktbedingungen normalisieren, setzt bei Aktien üblicherweise eine Erholung ein. Daher ist es wichtig, sich in einem schwierigen Marktumfeld diszipliniert zu verhalten.

Behalten Sie die Gewinne im Blick

Für uns bedeutet Disziplin, den Fokus auf die Fundamentaldaten zu richten. Während Marktschwankungen und -bewertungen außerhalb unserer Kontrolle liegen, können wir uns als aktive Aktienportfoliomanager auf die Unternehmensgewinne als Wertanker konzentrieren.

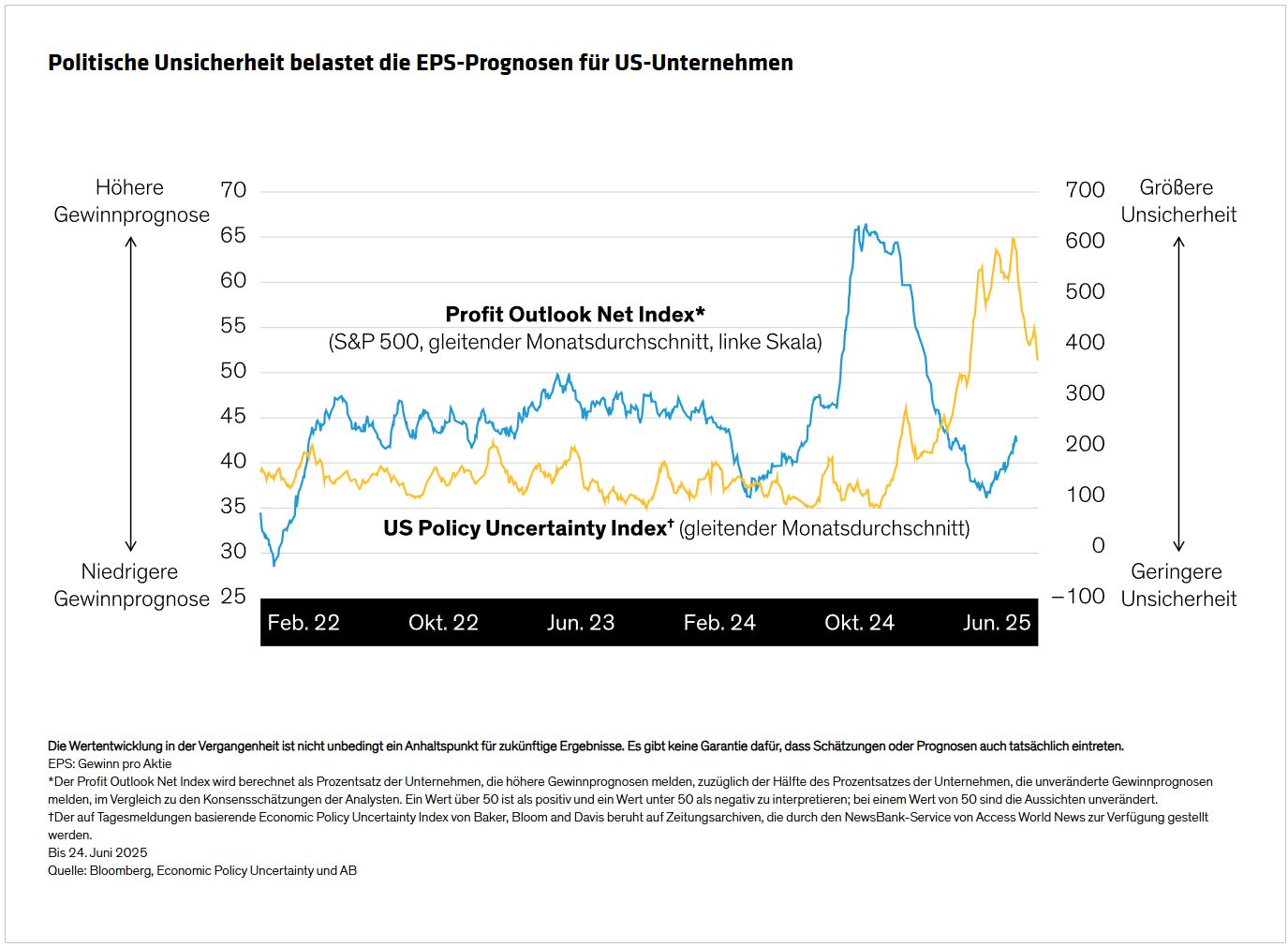

Zollpolitische Änderungen wirken sich in komplexer Weise auf die Gewinne aus, und die Berichtssaison des ersten Quartals gab Aufschluss darüber, wie die Unternehmen mit diesen Änderungen umgingen. Einige räumten Lieferkettenproblemen ein und verzeichneten bereits Verluste aufgrund von höheren Zölle oder senkten ihre Gewinnprognosen (Abbildung). Viele Unternehmen gleichen den Druck jedoch aktiv aus, indem sie ihre Lieferketten diversifizieren oder regionalisieren, ihre Bezugsquellen zusammenlegen, um Mengenrabatte zu erhalten, verstärkt im Inland einkaufen und die Preise erhöhen. In jüngster Zeit haben die Schlagzeilen rund um Zölle und die geopolitischen Sorgen nachgelassen, und sowohl die Gewinnprognosen als auch die Marktstimmung im Hinblick auf die Politik haben sich in eine günstigere Richtung entwickelt.

Andere Unternehmen, zum Beispiel in der Software- und Dienstleistungsbranche, sind nur in begrenztem Maße von Zöllen betroffen. Binnenorientierte Unternehmen, etwa im Finanz- oder Versorgungssektor, bekommen die Auswirkungen ebenfalls vergleichsweise wenig zu spüren, ebenso wie Unternehmen mit bestehenden Verträgen oder Lieferketten, die vorausschauende Anpassungen bei sich ändernden Handelsbedingungen ermöglichen.

Obwohl die Volatilität im Zusammenhang mit dem Zollkonflikt in jüngster Zeit abgenommen hat, ist der Handelskrieg noch längst nicht zu Ende. Mit Blick auf die weitere Entwicklung besteht unsere Aufgabe darin, Unternehmen zu finden, die dank ihrer Positionierung dem Druck durch Zollmaßnahmen besser standhalten können. Die Auswahl solcher Unternehmen unterscheidet sich je nach Anlagephilosophie und Titelauswahlprozess eines Portfolios. Ganz allgemein lässt sich allerdings festhalten: Sich nach den Schlagzeilen zu richten, ist keine gute Strategie für langfristig orientierte Anleger. Stattdessen sollte ein tiefgehendes fundamentales Research durchgeführt werden, um Unternehmen zu identifizieren, die ihre Rentabilität bewahren können – und die am stärksten mit Risiken behafteten Unternehmen herauszufiltern.

Blicken Sie über die USA hinaus

Langlebige Unternehmen gibt es überall auf der Welt. Auch wenn US-Aktien in den letzten Jahren besser abgeschnitten haben als Nicht-US-Aktien, glauben wir, dass ihr Gewinnvorteil nicht in Stein gemeißelt ist.

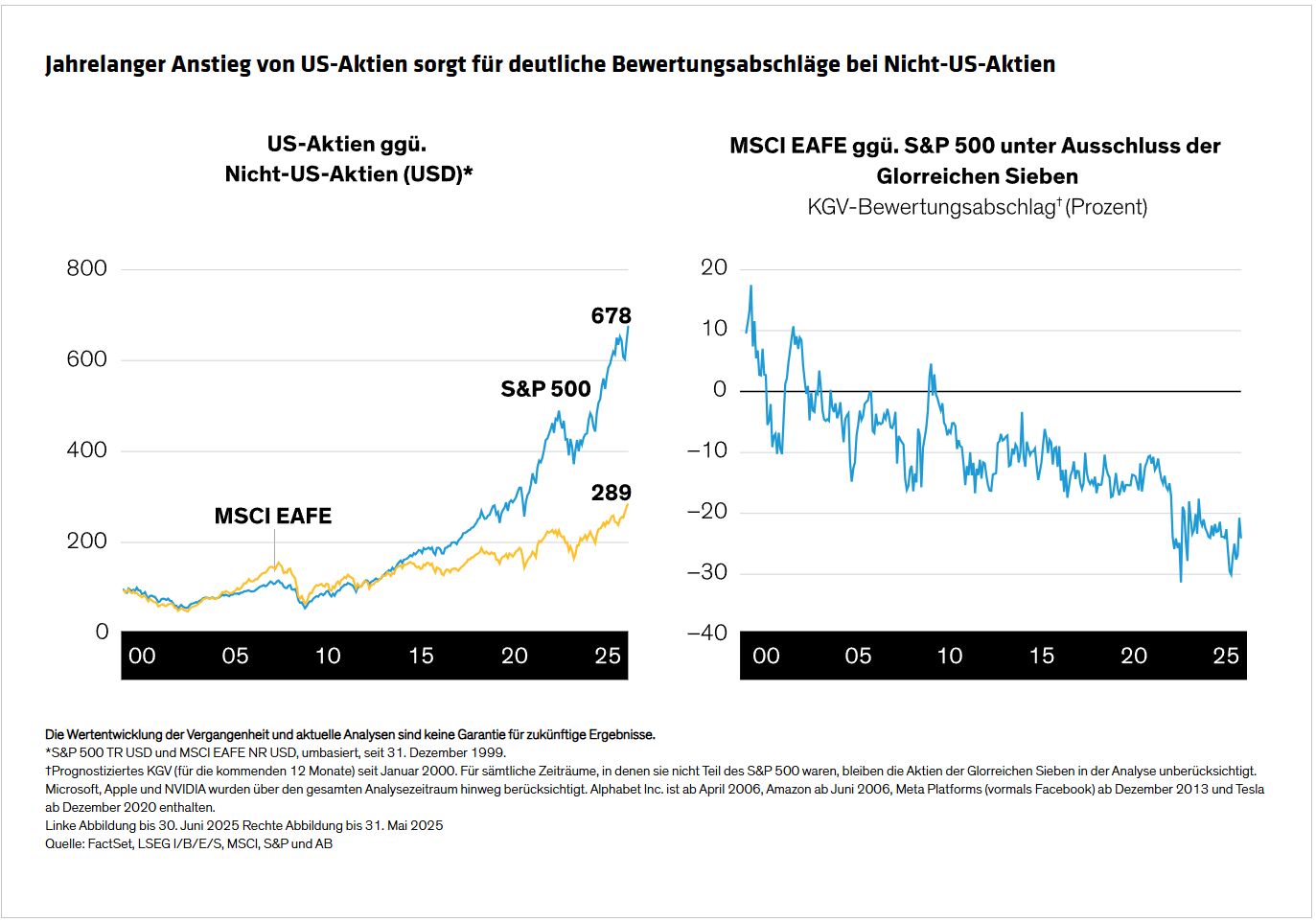

In Europa, Asien und den Emerging Markets fallen die Bewertungen deutlich niedriger aus als in den USA. Die außergewöhnliche Entwicklung von US-Aktien seit 2011 wurde von Mega-Caps angeführt. Die Folgen: eine erhebliche Marktkonzentration und weltweite Marktungleichgewichte, die auf eine Trendumkehr warten. Selbst wenn wir die Glorreichen Sieben herausrechnen, stellen wir fest, dass die Unternehmen des MSCI EAFE Index weiterhin mit den niedrigsten Bewertungskennzahlen seit über zwei Jahrzehnten notieren (Abbildung). Außerhalb der USA gibt es unserer Ansicht nach viele Gelegenheiten, um hochprofitable Unternehmen ausfindig zu machen. Katalysatoren für einen erneuten Anstieg von Nicht-US-Aktien könnten höhere Haushaltsausgaben in Europa und Japan, Sorgen über die Anfälligkeit von US-Unternehmen in Bezug auf Zölle, ein schwächerer Dollar und ein schwindendes Vertrauen in die USA als sicherer Hafen sein. Diese Trends könnten eine Umkehr der Mittelflüsse in Richtung von Märkten außerhalb der USA begünstigen.

Die Ertragsmuster in diesem Jahr geben einen Hinweis darauf, wie dies aussehen könnte. Wie in der ersten Jahreshälfte bereits deutlich wurde, vollzieht sich eine Veränderung der regionalen Ertragsmuster jedoch meist nicht geradlinig. Die Konsenserwartungen in Bezug auf das Gewinnwachstum im Jahr 2025 lagen J.P. Morgan zufolge für den MSCI Europe und den japanischen TOPIX Ende Juni bei 2,5% bzw. 4,1% und damit deutlich unter den 9,0% für den S&P 500. Wir sind daher der Meinung, dass Anleger nach qualitativ hochwertigen Unternehmen mit attraktiven Bewertungen suchen sollten, deren Gewinnwachstumspotenzial bislang übersehen wurde und die eine langfristige Erholung von Nicht-US-Aktien anführen könnten. Angesichts der Deglobalisierung sollten Anleger aktuell eine Diversifizierung ihrer regionalen Engagements in Betracht ziehen.

Gehen Sie bei US-Mega-Caps selektiv vor

US-Aktien verdienen immer noch einen prominenten Platz im Portfolio, und für selektive Anbieter werden sich auch künftig außergewöhnliche Gelegenheiten am US-Markt bieten. Doch möglicherweise wird dieser Markt aufgrund der sich verändernden Umstände seine historische Vormachtstellung aufgeben müssen.

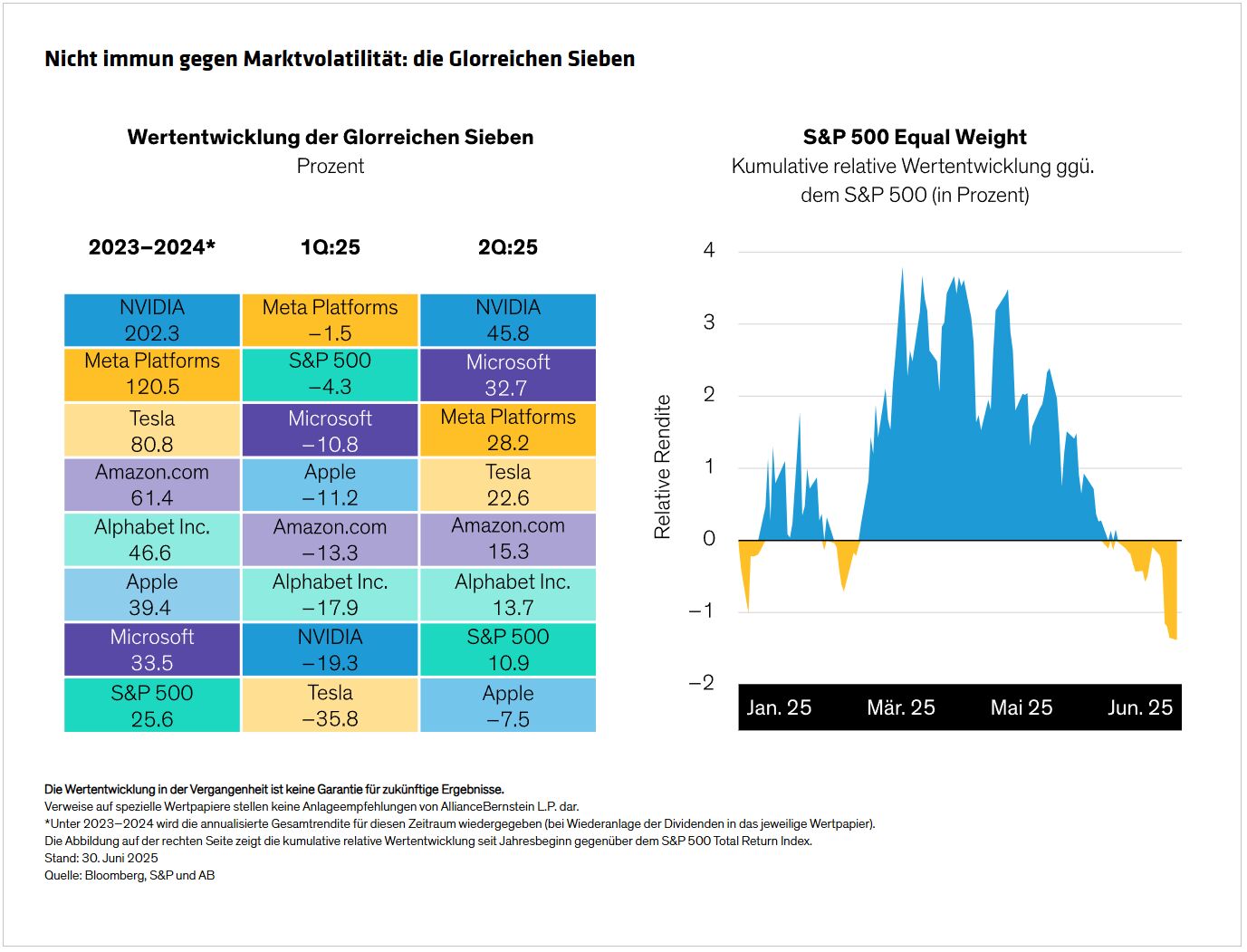

Die Unternehmen innerhalb der Gruppe der Glorreichen Sieben sollten nach dieser komplexen ersten Jahreshälfte gründlich unter die Lupe genommen werden. Im ersten Quartal wiesen die Mega-Caps uneinheitliche Erträge auf, da der Markt sie differenzierter zu betrachten begann, nachdem die Möglichkeit disruptiver Bedrohungen im KI-Bereich am Beispiel von DeepSeek aus China deutlich geworden war (Abbildung). Im zweiten Quartal legte dann die gesamte Kohorte zu, und der S&P 500 Equal Weight Index, der den breiteren Markt widerspiegelt, schwächelte gegenüber dem nach Marktkapitalisierung gewichteten Index. Wir sind der Ansicht, dass bei den Unternehmen dieser Gruppe eine selektive Auswahl entscheidend für die Erzielung höherer risikobereinigter Erträge sein wird.

Die Ausweitung der Marktrenditen weg von den Mega-Caps wird nicht geradlinig erfolgen. Unter den Mega-Caps gibt es zwar erstklassige Unternehmen, doch eine passive Anlage in der gesamten Gruppe wäre mit hohen Risiken verbunden. Die Positionen sollten daher im Einklang mit der Anlagephilosophie eines Portfolios und in angemessener, risikobereinigter Gewichtung gehalten werden. In der Vergangenheit waren nach Phasen der Marktkonzentration, in denen sich passive Portfolios überdurchschnittlich entwickelten, aktive Manager bei zunehmender Marktbreite erfolgreicher. So waren beispielsweise die ersten Internetanbieter die großen Gewinner der frühen 2000er Jahre. Nach dieser Phase wurde der Markt jedoch breiter und schließlich von den Unternehmen angeführt, die von der neuen Technologie profitierten. Wir gehen davon aus, dass sich zurzeit eine ähnliche Entwicklung vollzieht.

Defensive Strategien helfen, den Kurs zu halten

Angesichts von Marktkonzentration, Handelskriegen und Volatilität kann das Festhalten an einem langfristigen Anlageplan zur Herausforderung werden. Defensive Aktienallokationen können es Anlegern mit geringerer Risikobereitschaft erleichtern, standhaft zu bleiben.

Mithilfe einer stimmigen Strategie zur defensiven Diversifizierung können Anleger Positionen in Unternehmen aufbauen, die relativ unempfindlich gegenüber Zöllen sind, oder die ihnen eine Partizipation an Innovationen im KI-Bereich ermöglichen und dabei ein geringeres Risiko aufweisen als die teuren Mega-Caps. Ein aktiv verwaltetes Portfolio, das auf einen disziplinierten Umgang mit den Risiken durch sich verändernde Marktdynamiken ausgerichtet ist, kann dazu beitragen, die Verluste im Rahmen eines Abschwungs zu reduzieren und bei einer Markterholung bestmögliche Gewinne zu erzielen. Eine solche Strategie wäre den Anlegern auch bei der Bewältigung der Schwankungen im April zugute gekommen. Die Begrenzung von Verlusten bei einem Markteinbruch wirkt der instinktiven Neigung entgegen, zum falschen Zeitpunkt zu verkaufen. Zudem stärkt sie das Vertrauen und hilft Anlegern, investiert zu bleiben, bis die Erholung einsetzt.

Was alle hier dargestellten Punkte verbindet, ist ein einfacher Ansatz für komplizierte Zeiten: Richten Sie den Blick stets auf die langfristigen Ergebnisse – ob als Anleger, Analyst oder Portfoliomanager. In einem Umfeld mit höherer Inflation und geringeren Ertragserwartungen tragen impulsive Reaktionen auf chaotische Nachrichtenmeldungen und unberechenbare Marktbewegungen nicht zur Lösung strategischer Investmentherausforderungen bei. Ganz gleich, ob es sich um Ihre persönlichen Anlageziele oder eine Gewinnprognose handelt: Das beste Mittel gegen Kurzsichtigkeit ist ein schlüssiger Anlageplan, der drei bis fünf Jahre in die Zukunft reicht und Ihnen als zuverlässiger Kompass den Weg durch den Informationsnebel weist.

Von Nelson Yu, Head – Equities bei AllianceBernstein

Weitere beliebte Meldungen: