Manche sagen, Private Credit sei noch nicht auf die Probe gestellt worden. Wir sind anderer Meinung – Stresserfahrung kann die Sinne schärfen.

Die letzten Jahre haben Anlegern viel abverlangt. Zuerst kam eine globale Pandemie, dann ein starker Anstieg der Inflation und Zinsen. Die umfassenden US-Zölle auf eine lange Liste von Gütern überraschten die Märkte im Frühjahr und hatten weitreichende Auswirkungen auf die Weltwirtschaft und das Anlageumfeld.

Da die Preise an den öffentlichen Märkten besser zu beobachten sind, haben sich diese Schocks in erheblichen Volatilitätsschüben bei Aktien und Anleihen – einschließlich Unternehmensanleihen – niedergeschlagen. Wie in der Presse vielfach diskutiert, schien die Volatilität an den privaten Märkten relativ gedämpft – doch das ist nicht die ganze Wahrheit. Seit jedoch die Aktienindizes wieder auf neue Höchststände gestiegen sind, die Inflation zurückgeht und sich offenbar Stabilität einstellt, könnten einige zu dem Schluss kommen, dass wieder alles beim Alten ist.

Das Gegenteil ist der Fall. Wenn überhaupt, dann haben die letzten fünf Jahre gezeigt, dass Private Credit nicht immun gegen Marktzyklen ist. Aber Stressphasen bieten oft auch Lehren – und Chancen – für agile Anleger, die bereit sind, sich anzupassen.

Wenn wir über die jüngsten Ereignisse und darüber hinaus nachdenken, lassen sich fünf wichtige Erkenntnisse gewinnen:

1) Auf das Alpha kommt es an

Direkte Unternehmenskredite sind nichts Exotisches mehr. Heute sind sie ein fester Bestandteil vieler diversifizierter Anleiheportfolios. Zwar hat sich diese Anlageklasse über viele Jahre hinweg – vor allem dank der expansiven Geldpolitik – gut entwickelt, doch wäre es falsch anzunehmen, dass die steigende Flut weiterhin alle Boote anheben wird.

Ein typische Attribut des US-amerikanischen Marktes für Direktkredite an Unternehmen ist seine Fragmentierung: unterschiedliche Sektoren, Sponsoren, Größen, Strukturen und Lösungen, wobei Direktkreditgeber innerhalb und zwischen diesen Segmenten um Deals konkurrieren. Basierend auf einer aktuellen Analyse von S&P Global zu Daten über besicherte Mittelstandskredite ist der Anteil der Portfoliobestände, die Manager gemeinsam halten, nach wie vor äußerst gering. Einfach ausgedrückt: Nicht alle Direktkreditgeber sind gleich. Die Emissionskanäle, die Zeichnungsansätze, die Branchenpräferenzen und damit auch die Unternehmen in den Portfolios variieren erheblich.

Da in dieser Anlageklasse Zahlungsausfälle und andere Anzeichen von Stress auftreten, sind die Auswirkungen auf Unternehmen und Manager alles andere als einheitlich. Kurz gesagt: Beständige historische Erträge mögen die Wahrnehmung von Private Credit als beta-getriebenen Markt gefördert haben – mit Blick auf die Zukunft glauben wir jedoch, dass Alpha der entscheidende Differenzierungsfaktor sein wird.

2) Wiederkehrende Umsätze: Nicht alle sind gleich

Wir sind seit langem vom Wert der Kreditvergabe auf Basis wiederkehrender Einnahmen an Software-as-a-Service-Anbieter (SaaS) überzeugt, die wichtige Lösungen für die Unternehmensressourcenplanung anbieten. Allerdings sind nicht alle wiederkehrenden Einnahmen gleich, und die Qualität der Einnahmen erfordert besondere Aufmerksamkeit.

Als die Zinsen und Kapitalkosten in die Höhe schossen, begann der während der Pandemie einsetzende Anstieg der Technologieausgaben – als die Mitarbeiter vom Büro ins Homeoffice wechselten – nachzulassen. Die hohen Zinsen drückten auch die Unternehmenswerte von SaaS-Unternehmen, bremsten das Wachstum und setzten die Kunden unter Druck, von denen viele begannen, ihre Ausgaben für Softwarelizenzen zu reduzieren.

Viele Kreditgeber, die in der Niedrigzinsphase zu viel Fremdkapital aufgenommen haben, mussten diese Lektion auf schmerzhafte Weise lernen. Aus unserer Sicht ist diese Erfahrung ein klares Beispiel für einen wachstumsstarken Sektor, in dem Zeichnungs-Erfahrung und die Generierung von Alpha durch die Auswahl von Vermögenswerten wichtiger denn je sind. Kreditgeber müssen zunächst Unternehmen mit widerstandsfähigem Ertragspotenzial und einer nachgewiesenen Fähigkeit zur Bewältigung von Konjunkturzyklen identifizieren und dann die Kreditvolumina entsprechend kalibrieren.

3) Disruption schafft erneut Chancen

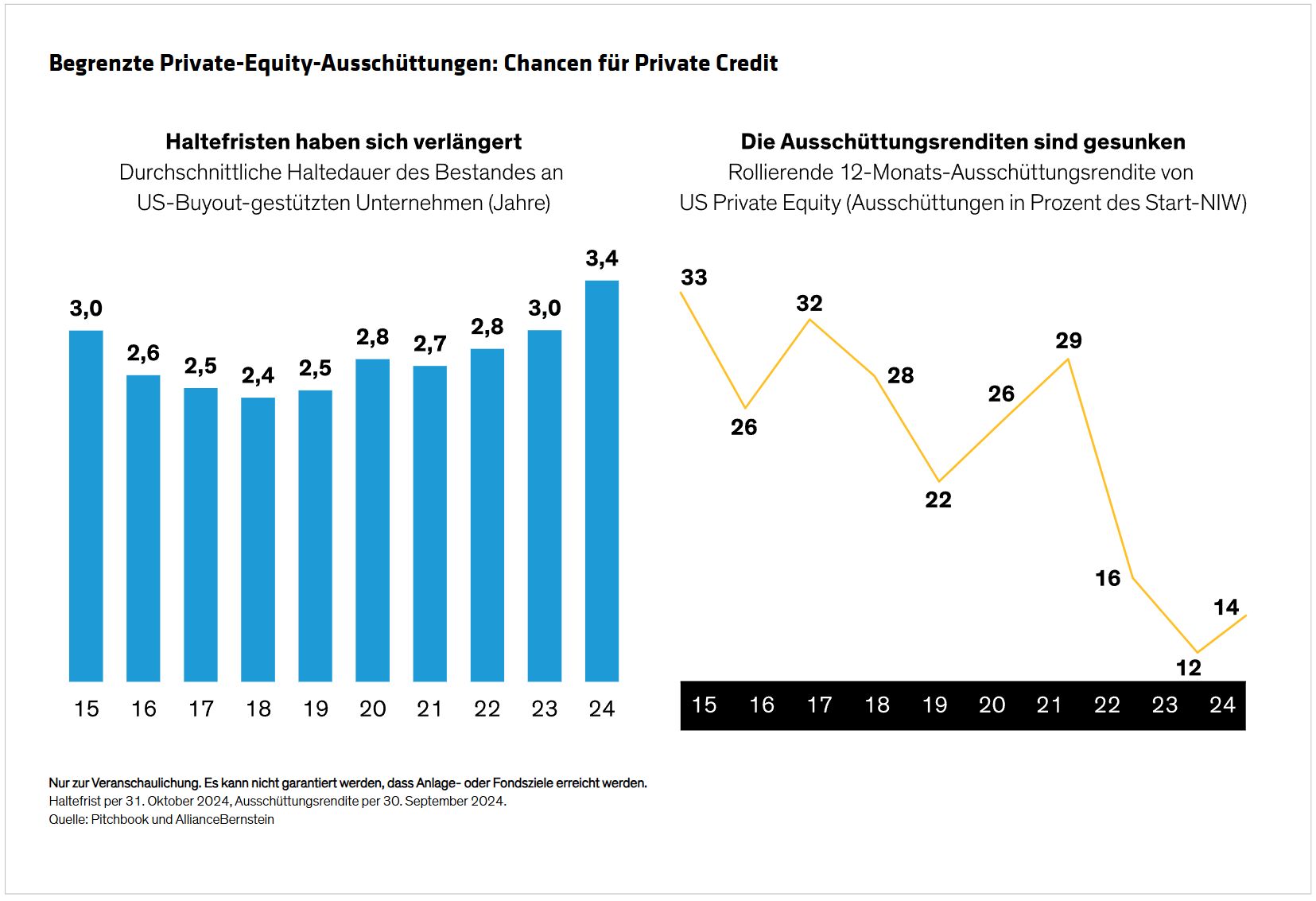

Eine aufschlussreiche Statistik: Private-Equity-Fonds schütteten im vergangenen Jahr nur 14% ihres Nettoinventarwerts (NIW) an die Anleger aus, nach durchschnittlich 28% pro Jahr von 2015 bis 2020 (Abbildung). Makroökonomische Gegenwinde – darunter steigende Zinsen und politische Unsicherheit – haben die Fusions- und Übernahmeaktivitäten und die Preisfindung gedämpft. Da Private Equity als Anlageklasse weiter reift und sowohl General Partner (GPs) als auch Limited Partner (LPs) nach Liquidität streben, hat die Finanzierung privater Fonds in einer Vielzahl von Strukturen zugenommen. Diese reichen von traditionellen Kapitalabrufvereinbarungen bis hin zu innovativeren Lösungen wie GP- und LP-geführten Sekundärtransaktionen und Fortführungsvehikeln.

Da die Banken weiterhin unter Druck stehen, haben alternative Kreditgeber dieses Wachstum vorangetrieben, und die Fondsfinanzierung hat in den Portfolios der Anleger einen steigenden Anteil eingenommen.

Ein Bereich, in dem wir enorme Chancen sehen, ist die Kreditvergabe auf Basis des Nettoinventarwerts (NAV Lending) von Private-Equity-Fonds. Ähnlich wie der Markt für Kapitalabrufkredite wird sich unserer Meinung nach auch NAV Lending zu einer zentralen Finanzierungslösung für Private-Equity-Sponsoren entwickeln, um das Verbindlichkeitsmanagement über den gesamten Lebenszyklus eines Fonds hinweg zu optimieren. Aus Anlageperspektive bieten diese Strukturen oft attraktive risikobereinigte Erträge, die durch niedrige Beleihungsquoten und solide Renditen gestützt werden und überzeugende Ertragsprofile bieten, die das Engagement in Direktkredite an Unternehmen ergänzen können.

4) Diversifikation, Diversifikation, Diversifikation

Während eine disziplinierte Kreditvergabe und ein robustes Risikomanagement für jeden erstklassigen Vermögensverwalter selbstverständlich sind, ist es unerlässlich, sich gegen Unvorhergesehenes abzusichern. Unserer Ansicht nach ist Diversifikation hier das A und O.

Da sich der Private-Credit-Markt über verschiedene Sektoren und Regionen hinweg ausgeweitet hat, stehen Anlegern heute mehr Instrumente denn je zur Verfügung, um ihr Engagement zu diversifizieren. Betrachten wir beispielsweise den Markt für vermögensbasierte Finanzierungen (Asset Based Finance), der auf über 6 Billionen US-Dollar angewachsen ist – ein Vielfaches des Volumens der Direktkredite an Unternehmen – und einen Großteil der Finanzierungen für eine Vielzahl von nicht unternehmerischen Ausgaben, darunter Verbraucher und Selbstständige, bereitstellt. Gewerbliche Immobilienkredite – wobei bestimmte Sektoren stärker von der Pandemie und den Zinsschwankungen betroffen waren – zeigen weiterhin Anzeichen einer Stabilisierung, und das Interesse der Anleger an dieser zusätzlichen Möglichkeit zur Diversifizierung ihres Private-Credit-Engagements mit einer ausgeprägten Risiko-Ertrags-Dynamik erwacht wieder.

Strukturelle Innovationen spielen ebenfalls eine Rolle. Dauerhafte Lösungen wie Perpetual- oder Evergreen-Vehikel ermöglichen den Aufbau hoch diversifizierter Portfolios über längere Zeiträume als herkömmliche Drawdown-Strukturen. Unserer Ansicht nach sind Anleger in Private Credit heute besser denn je für eine Diversifizierung gerüstet – sei es aus einer Top-down-Perspektive über Regionen und Sektoren hinweg oder aus einer Bottom-up-Perspektive innerhalb eines einzelnen Fonds.

5) Verbrauchersektor ist sehr divers

Der riesige Verbrauchersektor bleibt das Herzstück der vermögensbasierten Finanzierung, und die längerfristig höheren Zinsen haben zu Belastungen geführt. Bei der Kreditvergabe an Verbraucher kommt es jedoch auf die Details an – egal ob in den USA oder in Europa. Daher sind Erfahrung und Einblicke in das Kreditgeschäft von großem Wert.

Der Verwendungszweck und die Rückzahlungshierarchie von Krediten sind von Bedeutung. So haben beispielsweise Autokredite in der Regel eine hohe Rückzahlungspriorität, während Kredite zur Konsolidierung von Kreditkartenschulden einer genaueren Prüfung bedürfen. In Europa unterscheidet sich die Kreditvergabepraxis von Land zu Land – was in Deutschland funktioniert, muss in Irland nicht unbedingt funktionieren. Darüber hinaus sind europäische Kredite oft operativ komplexer, aber diese Komplexität kann auch höhere Erträge mit sich bringen.

Ein letzter Gedanke: Die Marktvolatilität dürfte so schnell nicht nachlassen. Doch wenn uns die jüngste Geschichte eines gelehrt hat, dann ist es, dass Private Credit weiterhin ein attraktives risikobereinigtes Ertragspotenzial bietet – und damit ein starkes Argument für eine durchdachte Einbindung in Portfolios.

Von Matthew D. Bass, Head—Private Alternatives bei AllianceBernstein

Weitere beliebte Meldungen: