Zu Beginn des zweiten Halbjahres halten wir eine leichte Übergewichtung von Risikoanlagen für angebracht.

Mit Blick auf die bevorstehende zweite Jahreshälfte gehen wir davon aus, dass die Weltwirtschaft weiter expandieren wird, jedoch langsamer als bisher. Die Zölle dürften das Wachstum belasten und die Inflation befeuern, auch wenn die negativen Folgen voraussichtlich nicht so gravierend sein werden wie die des Inflationsschubs im Jahr 2022. Vor diesem Hintergrund sollte Anleger unserer Meinung nach eine leichte Übergewichtung von Risikoanlagen in Erwägung ziehen.

Rückgang des Wachstums auf ein moderates Niveau

Eine Reihe von Veränderungen in der US-Handelspolitik hat die Märkte im letzten Quartal belastet, aber die Weltwirtschaft bleibt trotz einer gewissen Verlangsamung in den USA weiter auf Wachstumskurs. Die Stimmung der privaten Haushalte und das Geschäftsklima hatten sich nach der Ankündigung der neuen Zölle zunächst drastisch verschlechtert. Mit zunehmender Klarheit der Zukunftsaussichten scheinen sie sich jedoch wieder zu bessern. Das verarbeitende Gewerbe ist weiterhin schwächer als der Dienstleistungssektor, hat aber die nach der Pandemie verzeichneten Tiefststände hinter sich gelassen.

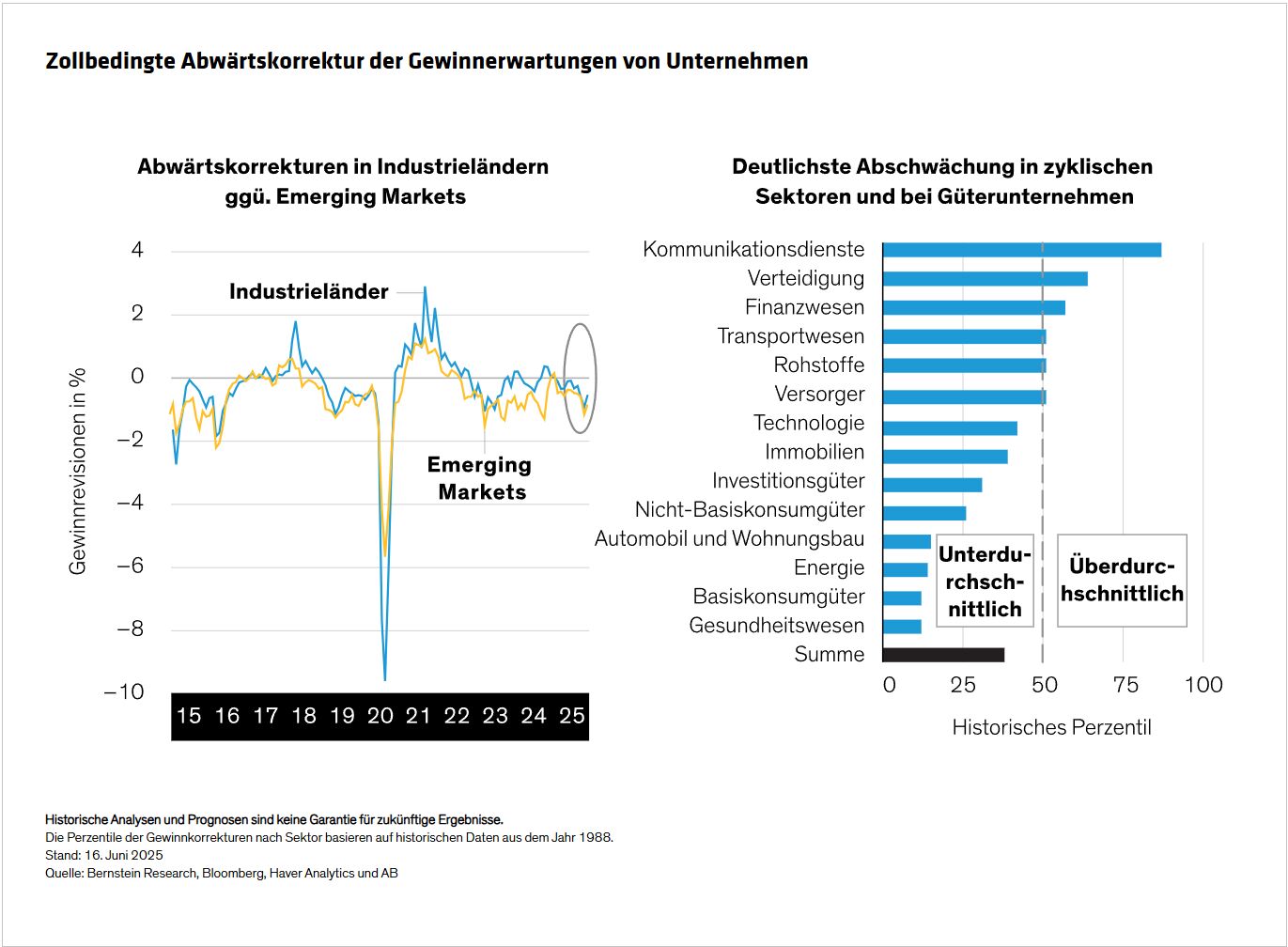

Importeure berechneten, wie sich die weitreichenden Zölle auf ihre Geschäfte auswirken würden. In der Folge wurden die Gewinnerwartungen für viele Unternehmen deutlich nach unten korrigiert. (Abbildung links). Die stärksten Abwärtskorrekturen gab es in zyklischen Sektoren und bei Güterunternehmen, die ein Handelskrieg mit Abstand am härtesten treffen dürfte (Abbildung rechts).

Trotz der schlechteren Stimmung in den Haushalten und des eingetrübten Geschäftsklimas blieb die Endverbrauchernachfrage im Großen und Ganzen stabil. Der private Konsum in den USA verlangsamte sich im ersten Halbjahr leicht, doch das robuste Reallohnwachstum und die anhaltende Schaffung von Arbeitsplätzen halten die Kaufkraft sowohl in den USA als auch in der EU auf einem hohen Niveau. Der Rückgang der Haushaltsausgaben in den USA gegenüber dem Vorjahr wurde zudem durch die zunehmende Dynamik in anderen Regionen zum Teil ausgeglichen.

Auch die Unternehmensausgaben scheinen stabil. Das schwache Geschäftsklima belastet zwar die Investitionspläne von Herstellern und kleineren Betrieben, doch solide Technologieinvestitionen von US-Unternehmen in Verbindung mit anhaltenden KI-Ausgaben haben diese Schwäche weitgehend ausgeglichen.

Rekalibrierung der Fiskal- und Geldpolitik

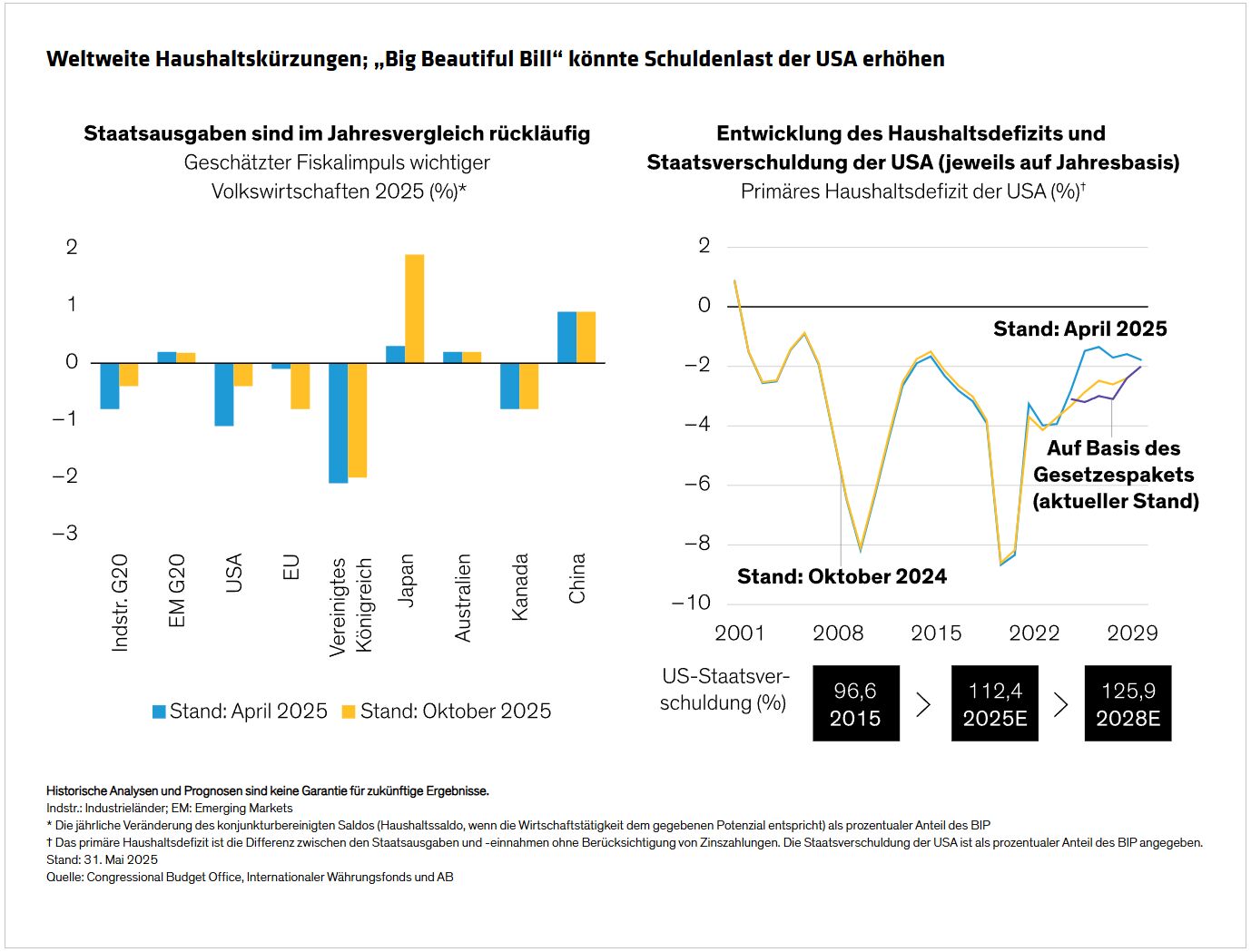

Bedenkt man, dass Zölle als eine Art Steuer betrachtet werden können, so ist daraus zu schließen, dass die amerikanische Fiskalpolitik durch den handelspolitischen Kurs der neuen Regierung kontraktiver geworden ist (Abbildung links). Das als „One Big Beautiful Bill“ bezeichnete Gesetzespaket liegt noch nicht in seiner endgültigen Fassung vor, aber nach derzeitigem Stand erwarten wir, dass die mit den Zöllen verbundene Erhöhung der staatlichen Einnahmen zum größten Teil wieder ausgeglichen wird. Das US-Haushaltsdefizit befände sich somit letztendlich wieder auf demselben Kurs wie im Oktober 2024 vor Umgestaltung der Zollpolitik (Abbildung rechts). Dies wird die Tragfähigkeit der öffentlichen Finanzen belasten, zugleich aber auf kurze Sicht das Wachstum ankurbeln. Wir gehen davon aus, dass die negativen Folgen der Zölle dadurch abgefedert werden.

Die Inflation ist weiterhin leicht rückläufig, die vollständigen Auswirkungen der höheren Zölle sind jedoch noch nicht klar. Die durchschnittlichen Dreimonatsraten in den Industrieländern belaufen sich auf 2,5%, wobei die USA, Kanada und die EU näher am Zwei-Prozent-Ziel sind. In den meisten wichtigen Märkten liegen die Leitzinsen im historischen Vergleich betrachtet nach wie vor im restriktiven Bereich. Dies gibt den Zentralbanken den erforderlichen Spielraum, um auf eine Verlangsamung des Wachstums zu reagieren oder die Zinsen erneut zu senken, sobald die Zölle ihre Wirkung voll entfaltet haben.

Der richtige Zeitpunkt für eine leichte Übergewichtung von Aktien?

In diesem Umfeld sollten Anleger unserer Meinung nach eine Übergewichtung von Industrieländeraktien mit einer Tendenz zu den USA, Japan und Europa in Erwägung ziehen. Dies halten wir für sinnvoll, da wir stabile Verbraucherausgaben in den USA und ein anhaltendes Wachstum der Technologieinvestitionen erwarten. In Europa bessert sich derweil der Konsum der Privathaushalte, und von staatlicher Seite wird stark in Verteidigung und Infrastruktur investiert.

Eine Untergewichtung empfiehlt sich unserer Ansicht nach bei Märkten, die eher defensiv aufgestellt sind oder einen erheblichen Schwerpunkt im Rohstoffsektor haben, wie Kanada oder das Vereinigte Königreich. Bei Emerging-Market-Aktien erscheint angesichts der langfristigen Wachstumsaussichten Chinas und der Überkapazitäten im verarbeitenden Gewerbe, die die Angebotsmengen erhöhen und somit die Unternehmensgewinne drücken, eine neutrale Positionierung angebracht.

Neutrale Position mit Blick auf das Kredit- und Zinsrisiko

Anleger sollten ein ausgewogeneres Verhältnis zwischen High-Yield-Anleihen und Aktien anstreben. Nachdem sich die Stimmung mit Blick auf den Zollstreit wieder verbessert hatte, kam es zu einer Rally bei den Unternehmensanleihen, doch die Spreads sind zurückgegangen und haben sich ihren langfristigen Medianwerten angenähert. Sollten sie weiter sinken, wäre es unserer Ansicht nach sinnvoll, das Portfoliorisiko stärker auf Aktien als auf Unternehmensanleihen zu konzentrieren – insbesondere wenn es gilt, auf den Verschuldungsgrad zu achten.

Bei Staatsanleihen spricht das derzeitige wirtschaftliche Bild unserer Ansicht nach für eine neutrale Positionierung. Die Leitzinsen sind nach wie vor hoch und die Inflationstendenzen sind günstig. Die US-Notenbank dürfte weitere Zinssenkungen jedoch erst vornehmen, wenn sich die vollen Auswirkungen der neuen Zölle in den Konjunkturdaten niederschlagen.

Unter den Währungen der Industrieländer wird der US-Dollar wahrscheinlich schwächer werden, da sich das Wirtschaftswachstum der USA dem anderer Industrieländer annähern dürfte. Für verhältnismäßig attraktiv halten wir den Euro, denn er dürfte von einem steigenden Binnenkonsum in der Eurozone profitieren.

Fazit

Zusammenfassend lässt sich sagen, dass ein Rückgang des Wachstums auf ein moderateres Niveau bevorstehen dürfte. Die zu erwartenden unmittelbaren Auswirkungen der Zölle sind in den Gewinnprognosen des privaten Sektors eingepreist und wir gehen davon aus, dass sich die Lage letztendlich nicht annähernd so drastisch wie zu Zeiten der Stagflation im Jahr 2022 entwickeln wird. Unserer Einschätzung nach dürfte es sich um Einmaleffekte handeln. Nachdem sie eingetreten sind, sollte sich das Gewinnwachstum somit wieder in Richtung seiner historischen Durchschnittswerte für den mittleren Abschnitt des Konjunkturzyklus steigern. In diesem Umfeld müssen Multi-Asset-Anleger bei der selektiven Suche nach Diversifizierungsmöglichkeiten flexibel bleiben.

Weitere beliebte Meldungen: