Mit Blick auf die zweite Jahreshälfte 2025 werden die wichtigsten makroökonomischen Einflussfaktoren voraussichtlich die Ausrichtung der US-Fiskal- und Handelspolitik, die geldpolitische Haltung der US-Notenbank und der Zeitpunkt möglicher Zinssenkungen sowie anhaltende geopolitische Unsicherheiten sein.

Eine Rezession in den USA bleibt ein Extremrisiko. Wir halten ihre Wahrscheinlichkeit jedoch für relativ gering und gehen von einem Rückgang des Wirtschaftswachstums auf moderates Niveau aus, abhängig von der Entwicklung der globalen Handelslage. Wir halten Multi-Asset-Einkommensanlagen für dieses Umfeld für gut geeignet, nicht nur aufgrund des Ausschüttungspotenzials, sondern auch aufgrund der Widerstandsfähigkeit gegenüber einem unsichereren Umfeld.

Ehre, wem Ehre gebührt

Nach ihrer Ausweitung in den Wochen rund um die Zollankündigungen liegen die Anleihenspreads nun näher an ihren historischen Tiefstständen – ein Spiegelbild des relativ freundlichen Konjunkturumfelds vielerorts. Unternehmensanleihen haben sich im bisherigen Jahresverlauf bemerkenswert robust gezeigt, stärker als Aktien, und waren eine wichtige Einkommens- und Diversifizierungsquelle für Multi-Asset-Strategien.

Spreads (und somit die Bewertungen) mögen teuer erscheinen, doch wir halten es für wichtiger, sich auf das Renditeniveau zu konzentrieren. Tatsächlich erwies sich die Yield-to-Worst-Kennzahl selbst in den schwierigsten Anleihemärkten als besserer Indikator für den Ertrag der nächsten drei bis fünf Jahre als die Spreads. Und heute sind die Renditen für alle Credit-Segmente attraktiv hoch. Um Extremrisiken besser zu steuern, bevorzugen wir derzeit höherwertige Emittenten, beispielsweise mit BB-Rating, gegenüber Anleihen mit niedrigerem Rating.

Positionierung für eine steilere Zinskurve

Wir betrachten die weiterhin als wichtigen Diversifikationsfaktor innerhalb einer Multi-Asset-Einkommensstrategie. Wir erwarten, dass die US-Inflation im dritten Quartal ihren Höhepunkt erreichen wird. Angesichts der sich abkühlenden Arbeitsmarkt- und Lohnentwicklung sollte die Fed jedoch Spielraum haben, die Zinssenkungen bis zum Jahresende wieder aufzunehmen.

Gleichzeitig versuchen die Zinsen weiterhin, ein Gleichgewicht zwischen Lockerungspolitik einerseits und steigenden Renditen bei längeren Laufzeiten andererseits zu finden. Das hat zu einer stetigen Versteilerung der Zinsstrukturkurve geführt. Daher halten wir es für sinnvoll, Anleihen mit kurzen bis mittleren Laufzeiten zu bevorzugen, da hier das Risiko-Ertrags-Verhältnis zwischen Renditen und Zinsrisiko attraktiver ist.

Ein breiteres Netz für Aktienchancen auswerfen

Aus unserer Sicht haben die Märkte den Höhepunkt der Handelskriegsturbulenzen wahrscheinlich überstanden, und die Zölle werden sich voraussichtlich knapp über dem Niveau vom Jahresanfang einpendeln. Wir sind noch nicht über den Berg, aber mit etwas mehr politischer Klarheit als noch vor einigen Monaten können Unternehmen ihre Pläne besser ausarbeiten. Auch die Arbeitsmärkte, die Produktion im verarbeitenden Gewerbe und im Dienstleistungssektor sowie die Unternehmensgewinne haben sich als widerstandsfähig erwiesen.

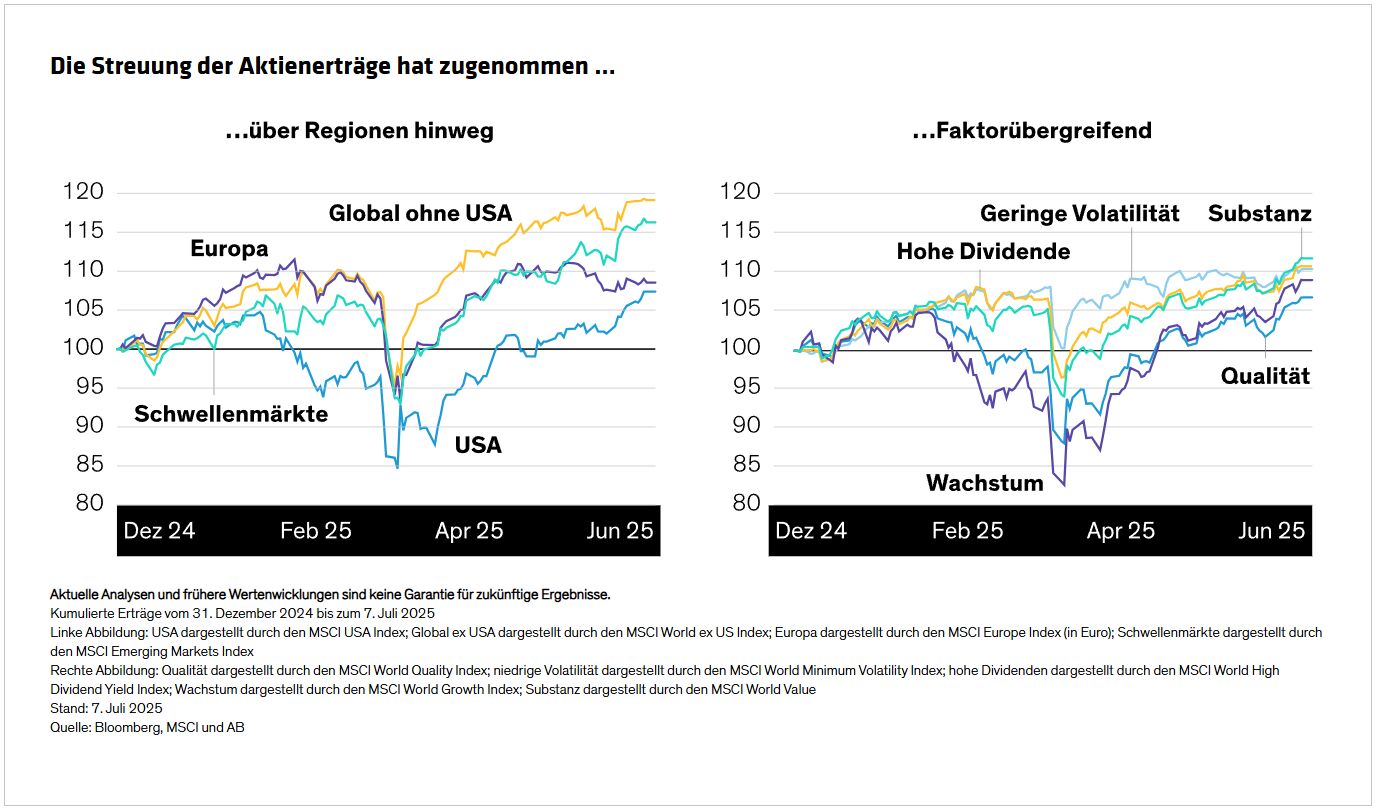

Trotz ihrer volatilen Phase im April erreichten die globalen Aktienmärkte bis Mitte des Jahres Rekordhöhen . Die Erträge haben sich über eine konzentrierte Handvoll US-Technologie-Highflyer hinaus weiter ausgeweitet und erstrecken sich nun auf Unternehmen aus allen Sektoren, Regionen ( Abbildung links ) und mit unterschiedlichen Faktoren wie Wachstum, Substanz und hohen Dividendenausschüttungen ( Abbildung rechts ). Das bestärkt uns in unserer Überzeugung, dass ein breiter Aktienmix für Multi-Asset-Einkommensstrategien angemessen ist.

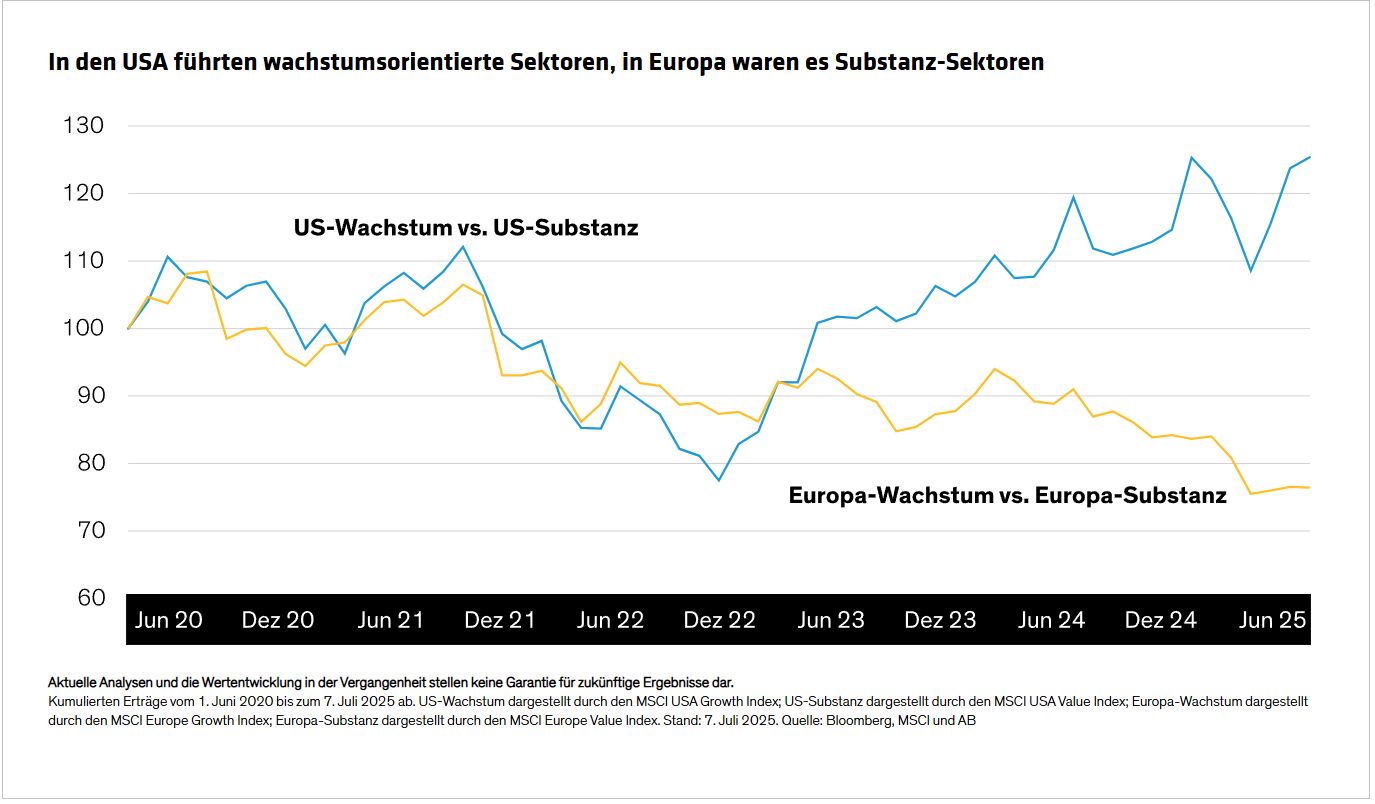

US-amerikanische Standardwerte, globale Dividendenzahler und ausgewählte zyklische Unternehmen erscheinen derzeit attraktiv. Für uns ist das eine starke Kombination, die Wachstum und Innovationspotenzial im Technologiesektor bietet. Ergänzend bieten sich durch Wert- und Einkommenspotenzial europäischer Unternehmen an (Abbildung), insbesondere von Banken, die von der Normalisierung der Geldpolitik in weiteren Regionen profitieren dürften. Das breitere Engagement trägt zudem dazu bei, das Aktienrisiko zwischen verschiedenen Wachstumstreibern auszugleichen – von Reinvestitionen und Aktienrückkäufen bis hin zu Dividenden und Preissetzungsmacht.

Multi-Asset-Einkommen und das große Ganze

Wir erwarten in der zweiten Jahreshälfte ein verlangsamtes Wirtschaftswachstum, dessen Ausmaß jedoch von der Entwicklung der Zollsituation abhängt. Weitere wichtige makroökonomische Faktoren sind der Zeitpunkt weiterer Zinssenkungen sowie geopolitische und wahlbezogene Unsicherheiten. Eine wachstumsfördernde Fiskalpolitik, einschließlich der umfassenden Steuersenkungen des „One Big Beautiful Bill Act“, dürfte jedoch dazu beitragen, diese Belastungen teilweise auszugleichen, was unserer Ansicht nach eine Rezession weniger wahrscheinlich macht.

Durch die Streuung auf verschiedene Märkte und Faktoren konnten Multi-Asset-Income-Strategien die Unsicherheit tendenziell effektiv meistern. Da sich das Umfeld schnell ändern kann, müssen Anleger weiterhin flexibel bleiben.

Von Karen Watkin, Portfolio Managerin, AllianceBernstein

Weitere beliebte Meldungen: