Steigende US-Defizite und -Staatsschulden haben in Verbindung mit einer weniger vorhersehbaren Politik Befürchtungen hinsichtlich der Ausnahmestellung der USA aufkommen lassen und Anleiheanleger dazu veranlasst, sich nach Diversifizierungsmöglichkeiten für ihre US-Anlagen umzusehen. Zwar bietet kein anderer Kapitalmarkt die Tiefe und Liquidität des US-Markts und gibt es keinen einzigen überzeugenden Ersatz für US-Treasuries, doch spricht unseres Erachtens vieles für eine Erhöhung des Engagements außerhalb der USA. Europa ist dabei ein erstklassiger Kandidat: Die europäischen Anleihenmärkte sind gewachsen, bieten eine hohe Qualität und könnten von einem Rückgang der Renditen profitieren. Und da die europäischen Märkte erheblich kleiner sind als ihre US-amerikanischen Pendants, kann bereits eine geringfügige Umverteilung der Allokationen von US-Anlegern erhebliche Kursunterschiede bewirken.

Europäische Märkte: Wo Glaubwürdigkeit auf Chancen trifft

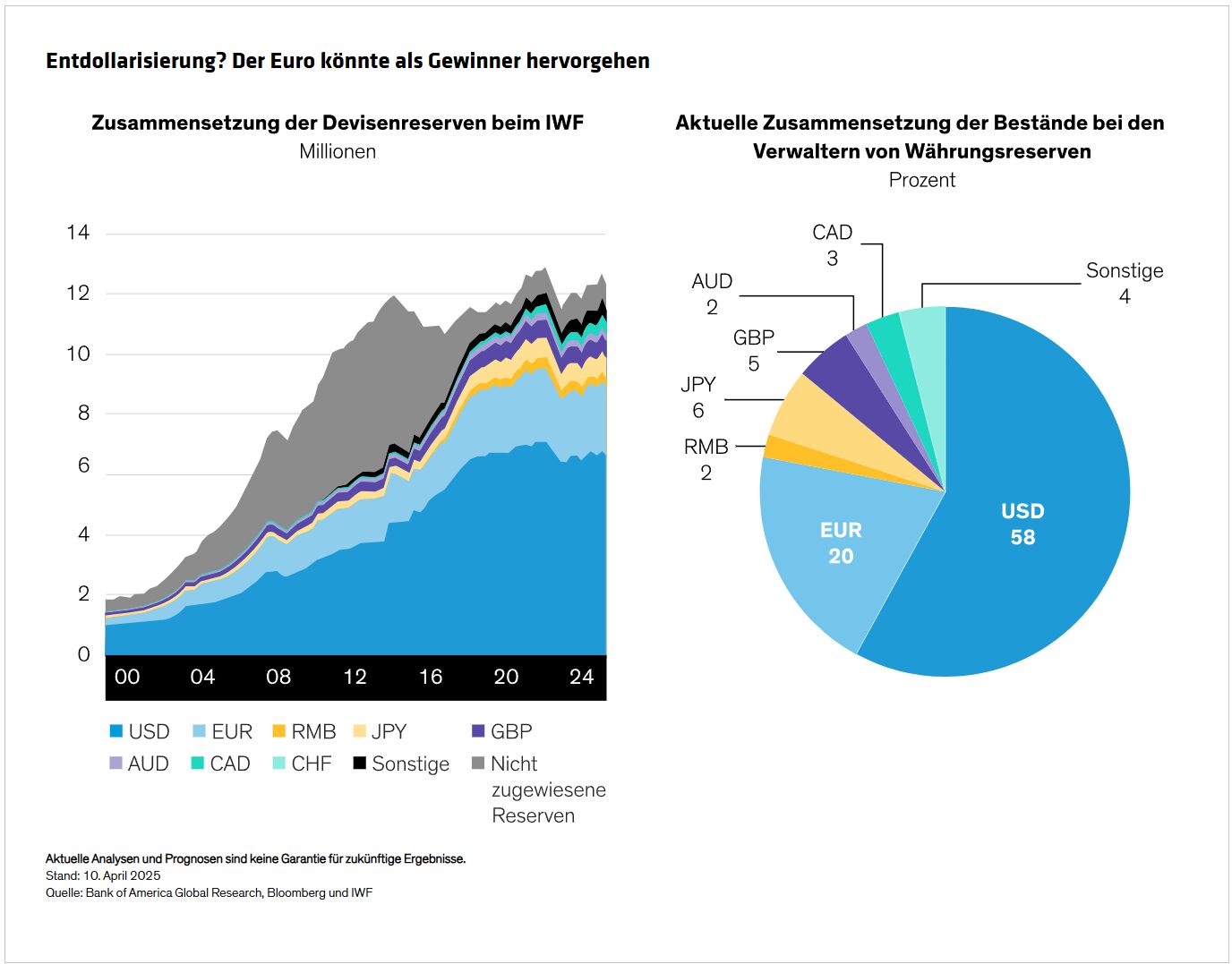

Innerhalb der Währungsreserven der Zentralbanken weltweit stellt der Euro die zweitwichtigste Währung dar und macht nach einem Höchststand von rund 30% derzeit 20% des Gesamtvolumens aus (siehe Abbildung). Wenn Anleger nach und nach eine Rotation aus dem US-Dollar (USD) in den Euro vornehmen, könnte dies eine Aufwertung des Euro gegenüber dem USD begünstigen.

Drei wichtige Themen, die die Schwäche des Euro bedingt hatten, gehören inzwischen der Vergangenheit an: Die Europäische Zentralbank (EZB) verfügt nach der Überwindung der europäischen Staatsschuldenkrise 2012 über bewährte und diversifizierte Instrumente; die Phase der Negativzinsen ist vorüber und die europäischen Renditen befinden sich im historischen Vergleich auf einem attraktiven Niveau; das Angebot von Euro-Anleihen wird nicht länger durch quantitative Lockerungsmaßnahmen der EZB eingeschränkt.

Die Tiefe und Liquidität der europäischen Anleihenmärkte waren in der Vergangenheit ebenfalls problembehaftet, haben sich jedoch im Laufe der Zeit verbessert. Bei Unternehmensanleihen mit Investment-Grade-Rating beispielsweise beträgt der Umfang des Euro-Markts mittlerweile über 40% des USD-Markts. Damit ist er groß genug, um eine höhere Allokation durch globale Anleger zu rechtfertigen.

Eine geringfügige Umschichtung von USD- in Euro-Anleihen könnte die Kurse unserer Analyse zufolge überproportional beeinflussen. Zum Beispiel ist der Markt für deutsche Staatsanleihen (Bundesanleihen) nur ein Zehntel so groß wie der Markt für US-Treasuries. Somit hat jeder US-Dollar, der aus Treasuries abgezogen wird, einen proportional höheren Einfluss auf Bundesanleihen.

Zwei Möglichkeiten der Wertschöpfung: Mit und ohne Absicherungsstrategie

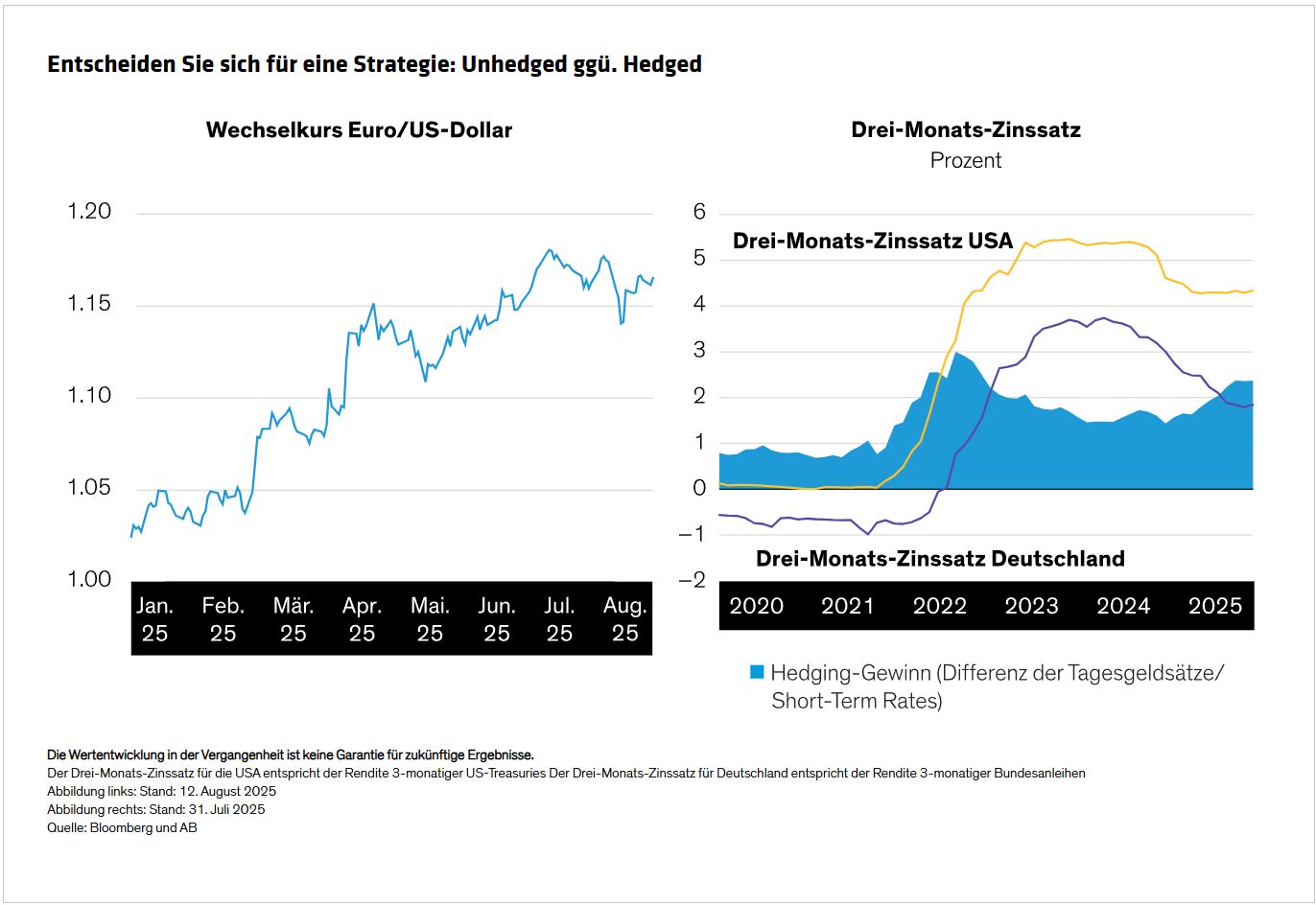

Im bisherigen Jahresverlauf (bis zum 12. August) hat der Euro gegenüber dem US-Dollar 11% zugelegt (Abbildung links). Für Anleiheanleger, die von einer Fortsetzung dieser Entwicklung ausgehen, könnte eine unbesicherte Position in Euro-Anleihen attraktiv sein.

Alternativ könnte ein Hedged-Ansatz für Anleger mit USD-Schwerpunkt von Vorteil sein, wenn diese ein Engagement in Euro-Anleihen wünschen und gleichzeitig währungsbedingte Wertschwankungen vermeiden möchten. Aufgrund der Differenz zwischen dem kurzfristigen Euro- und USD-Tagesgeldsatz (die dieses Jahr größer wurde, da die EZB ihre geldpolitische Lockerung fortsetzte, während die Fed eine Pause einlegte) könnte eine Absicherung ihres europäischen Anleiheengagements gegenüber dem US-Dollar ihre Rendite steigern, und zwar um beinahe 2,5% (Abbildung rechts).

Global ausgerichtete Anleger können diese Dynamik gewinnbringend nutzen, indem sie ihr US-Engagement mit europäischen Strategien diversifizieren (je nach erwarteter Währungsentwicklung mit oder ohne Absicherung).

Die Zinsen in Europa dürften weiter sinken

Wir glauben, dass bei den Zinsen in der Eurozone eine deutlichere Abwärtstendenz besteht als in den USA, bei potenziell geringerer Volatilität. Kurzfristig werden die US-Zölle und die politische Unsicherheit die europäischen Volkswirtschaften weiterhin belasten. Unterdessen könnten angesichts der Wahrscheinlichkeit, dass die chinesischen Exporte teilweise auf die europäischen Märkte umgeleitet werden, weitere disinflationäre Kräfte aus China wirken. Dieser Druck könnte dazu führen, dass das Inflationsziel der EZB unterschritten wird, was den Weg für weitere Zinssenkungen ebnen würde, wohingegen unsere derzeitige Prognose nur einen einzigen Zinsschritt vorsieht.

Die mittelfristigen Wachstumsaussichten für die Region haben sich unterdessen verbessert, da Deutschland als Europas größte Volkswirtschaft seine Fiskalregeln erheblich gelockert hat. Dies dürfte unserer Einschätzung nach Anleihen zugute kommen.

Europäische Unternehmensanleihen scheinen attraktiv

Obwohl die kürzlich vereinbarten US-Zölle von 15% über das Basisszenario der EZB hinausgehen, sollten sie keine größeren Störungen an den Anleihemärkten verursachen, und europäische High-Yield- und Investment-Grade-Anleihen erscheinen uns weiterhin attraktiv. Zu Beginn des Konjunkturrückgangs wiesen europäische Unternehmen starke Bilanzen und solide Margen auf und dürften auch einer weiteren Konjunkturschwäche standhalten.

Des Weiteren profitieren die europäischen Märkte in hohem Maße von der Tatsache, dass steigende Spreads und Renditen immer wieder neue Käufer anziehen. Aufgrund der schrittweisen Senkung der Einlagezinsen in Europa sind weitere Mittelabflüsse aus Einlagen- und Geldmarktfonds zu erwarten, was die europäischen Anleihemärkte weiter stützen dürfte.

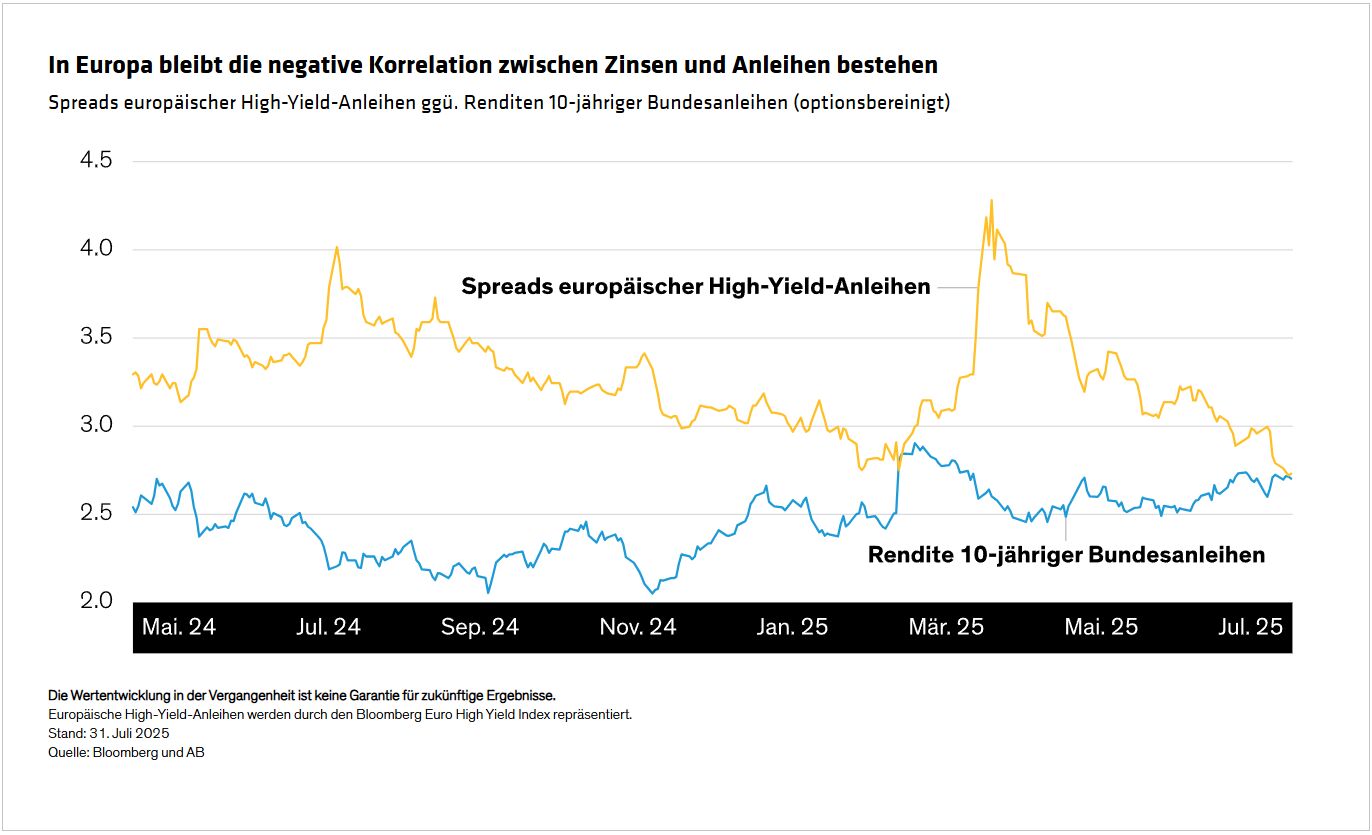

Europäische Zinsen und Anleihen korrelieren negativ

Während die Korrelationen zwischen den Zinsen und den Anleihemärkten in den USA zeitweise wechselhaft waren, korrelierten sie in Europa durchweg negativ (Abbildung).

Damit spricht vieles für eine Barbell-Strategie an den europäischen Anleihemärkten. Bei dieser Strategie werden Zins- und Anleihenengagements in einem einzigen, dynamisch verwalteten Portfolio kombiniert. Ziel des Barbell-Ansatzes ist es, die beiden Hauptrisiken der Märkte für festverzinsliche Wertpapiere ins Gleichgewicht zu bringen: das Zinsrisiko und das Kreditrisiko.

In einem Barbell-Portfolio tragen hochwertigere Vermögenswerte wie Staatsanleihen dazu bei, Verluste in von Marktstress geprägten Zeiten – wie etwa in der aktuellen Phase handelspolitisch bedingter Volatilität – zu mildern, während höher verzinsliche Vermögenswerte wie etwa High-Yield-Unternehmensanleihen Anlegern in einem positiven Marktumfeld zusätzliche Renditen und Erträge bieten. Die jeweiligen Allokationen werden dynamisch verwaltet.

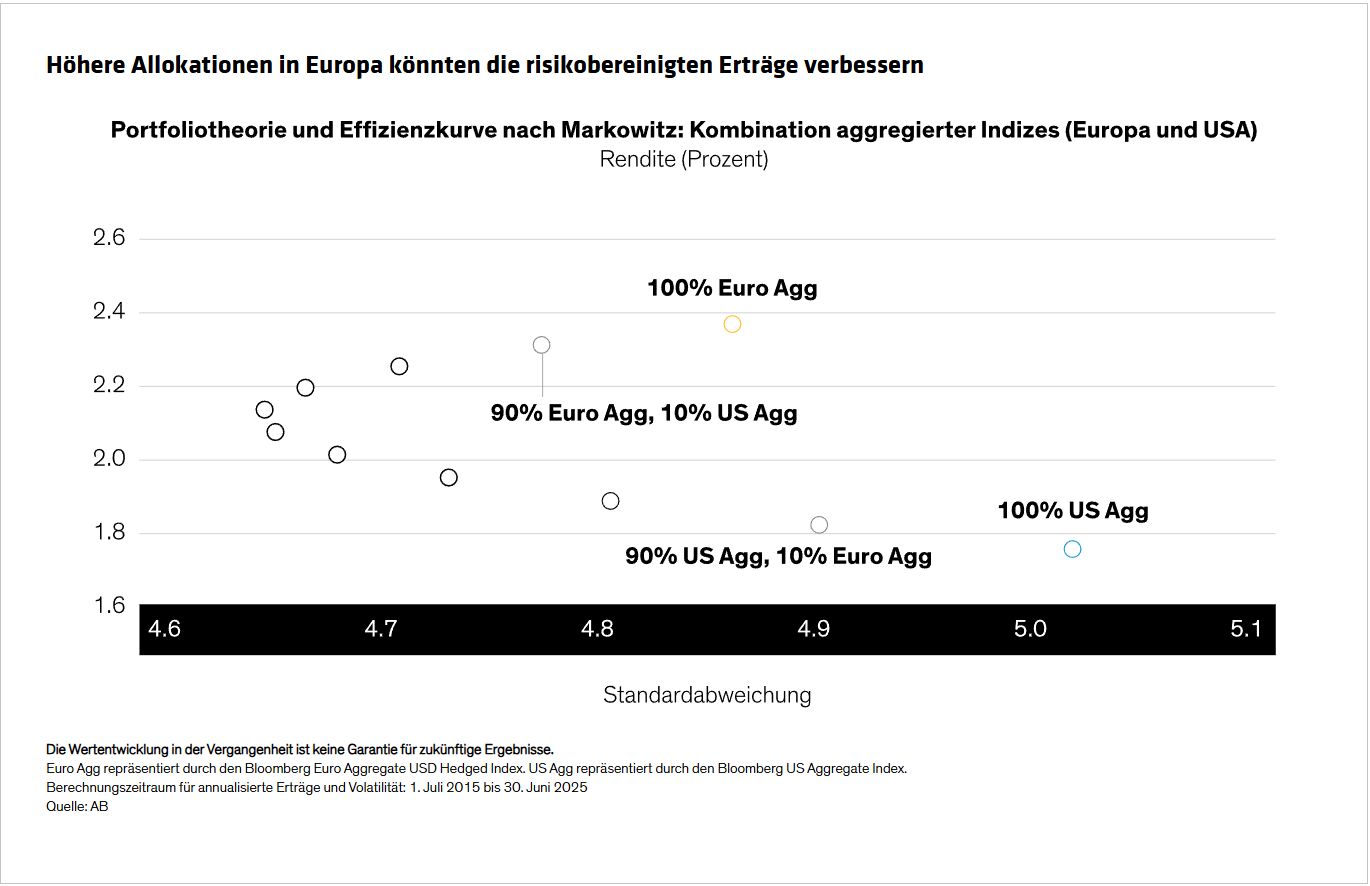

Anlagen in Europa können die risikobereinigten Erträge potenziell verbessern

Für US-Anleger und andere Anleger, die überwiegend in USD-Vermögenswerte investieren, könnte eine Allokation in eine europäische Core-Plus-Strategie die Ertragsquellen und Renditebeiträge potenziell diversifizieren und die risikobereinigten Erträge verbessern. Die Abbildung unten zeigt, wie die Kombination von US-amerikanischen und europäischen festverzinslichen Anlagen die Portfolioeffizienz verbessert hat.

Während die politischen Veränderungen in den USA weltweit für dunkle Wolken sorgen, gibt es für wachsame Anleger womöglich einen Silberstreifen am Horizont: Eine umsichtige, ausgewogene und zeitnahe Diversifizierung könnte sich auszahlen.

Von John Taylor, Head of European Fixed Income and Director of Global Multisector, AllianceBernstein

Weitere beliebte Meldungen: