Während die Aktienmärkte in den letzten zwölf Monaten wechselhaft agierten, zeigten Hochzinsanleihen eine stabile Performance. Nach einem starken zweiten Quartal gehören Hochzinsanleihen bis 2025 zu den ertragsstärksten festverzinslichen Anlageklassen. Wir erwarten, dass sich diese Dynamik dank solider Fundamentaldaten, hoher Renditen und konservativem Bilanzmanagement fortsetzt.

Nach der Ankündigung weiterer Zölle und aggressiver Verhandlungen verarbeiten Anleger nun ein schwächer als erwartetes Beschäftigungswachstum und Anzeichen einer Konjunkturabschwächung in den USA. Man könnte erwarten, dass diese wirtschaftlichen Risiken den Hochzinsmarkt erschüttern. Doch das ist nicht der Fall, und wird unserer Ansicht nach wohl auch so bleiben.

Fundamentaldaten unterstützen enge Spreads

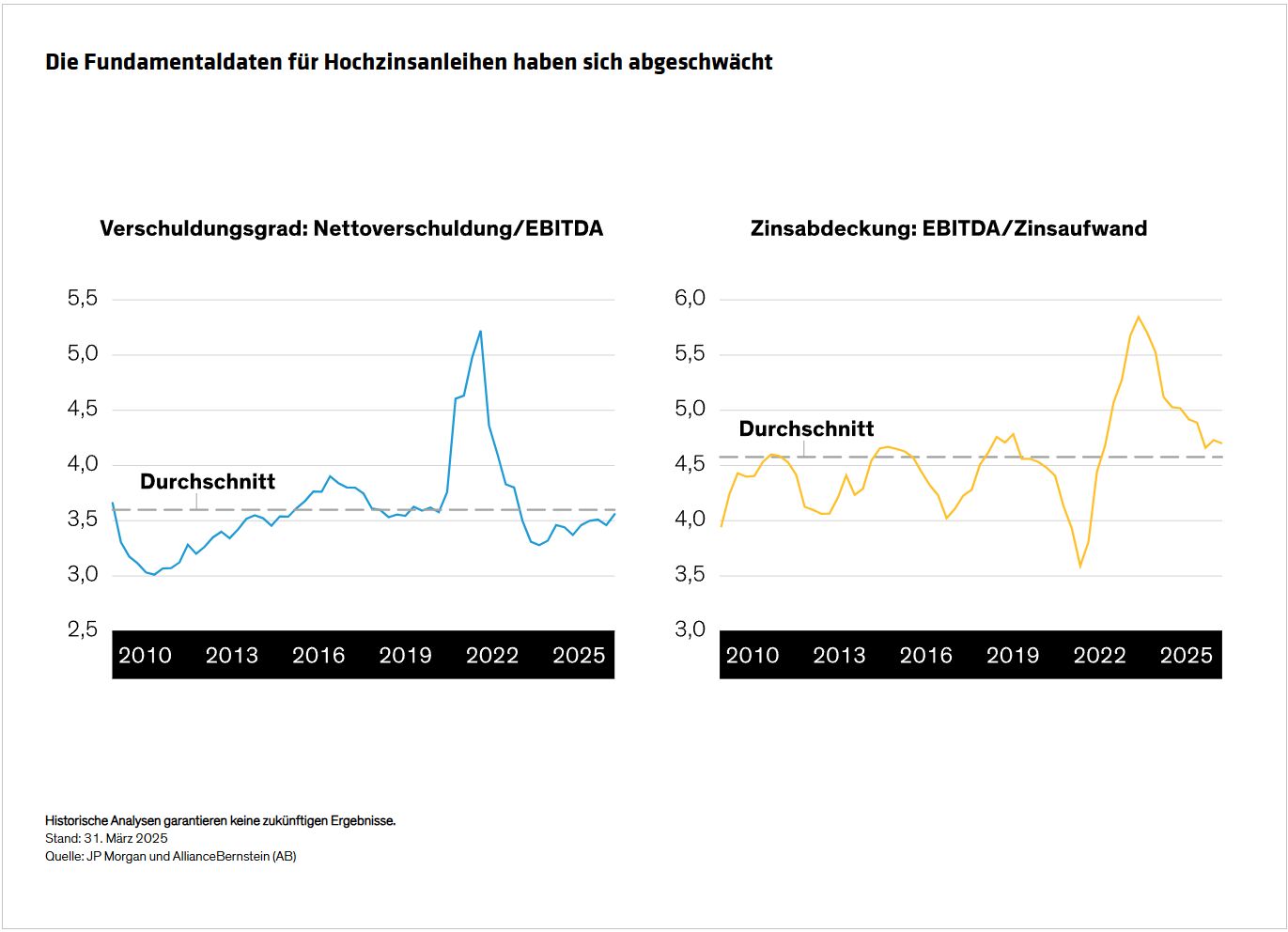

Die Fundamentaldaten der Unternehmen bleiben trotz der jüngsten Abschwächung sowohl in den USA als auch in Europa solide. Zwar übertreffen die Bonitätsherabstufungen die Heraufstufungen, während sich Zinsdeckungsquoten und EBITDA-Margen verschlechtert haben. Doch die Fundamentaldaten erholen sich nach einer post-pandemischen Bereinigung, bei der Underperformer aussortiert und die allgemeine Bonität verbessert wurde, von einer bemerkenswert starken Position. Diese Kennzahlen nähern sich nun langsam wieder ihren langfristigen Durchschnittswerten an (Abbildung).

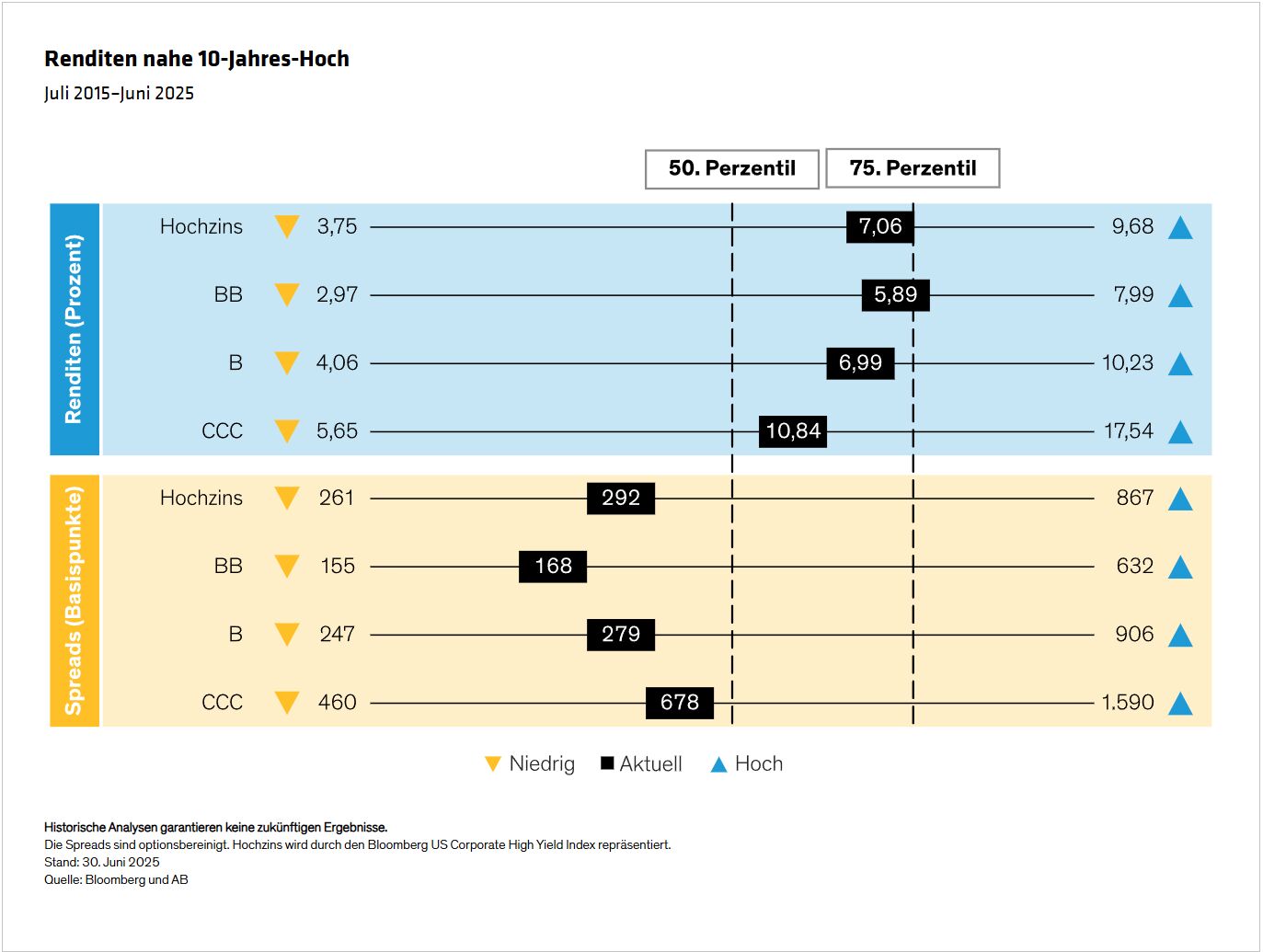

Die aktuell engen Spreads bereiten uns keine großen Sorgen. Angesichts der hohen Zinsen machen sie einen geringeren Anteil des Gesamtertrags aus. Während der Spread einer Anleihe die aktuelle Einschätzung ihres Bonitätsrisikos im Vergleich zu Staatsanleihen widerspiegelt, erfasst die Yield-to-Worst-Methode den erwarteten Ertrag der Anleihe aus Renditeniveaus für Staatsanleihen und Spreads (Risikoaufschlägen).

Daher ist die Yield-to-Worst-Ratio unserer Analyse zufolge ein zuverlässiger Indikator für die Erträge der nächsten fünf Jahre , unabhängig vom Umfeld. Die Yield-to-Worst-Ratio bewegt sich derzeit im oberen Viertel ihrer 10-Jahres-Spanne (Abbildung). Angesichts dieser hohen Renditen erwarten wir, dass die Erträgen von Hochzinsanleihen in den kommenden Jahren mit denen von Aktien konkurrieren werden.

Natürlich besteht das Risiko, dass sich die Spreads ausweiten. Das war im April der Fall, als die Spreads als Reaktion auf neue Zölle vorübergehend explodierten. Der Sektor zeigte sich jedoch widerstandsfähig, und die Spreads gingen schließlich zurück. Das unterstreicht sowohl die zähe Natur der Spreads, die über längere Zeit in einer Spanne verharren können, als auch die soliden Fundamentaldaten des heutigen Hochzinsmarktes.

Wir gehen jedoch davon aus, dass sich die Spreads aufgrund der erwarteten Zinssenkung der Fed ausweiten könnten, da die kurzfristigen Zinsen steigen. Da Hochzinsanleihen jedoch wahrscheinlich von der Zinserhöhung profitieren würden, könnten die Kurse dieser Anleihen trotz der Spread-Ausweitung steigen. Schließlich werden die handelsbezogenen Schlagzeilenrisiken nicht so schnell verschwinden, und wir erwarten daher weiterhin Volatilität bei den Spreads.

Wir gehen davon aus, dass die Renditen einen ausreichenden Puffer gegen die negativen Preiseffekte der Spread-Ausweitung bieten werden, was die Widerstandsfähigkeit des Hochzinsmarktes unterstreicht.

Handelsunsicherheit führt zu Sparmaßnahmen bei Unternehmen

Die Handelsunsicherheit hat nicht nur die Finanzmärkte in Aufruhr versetzt und die US-Handelspartner im Unklaren gelassen, sondern auch unbeabsichtigt die Bilanzen der Unternehmen gestärkt. Da es angesichts des chaotischen Umfelds schwierig ist, ein Budget zu erstellen, haben sich die Emittenten von Hochzinsanleihen stattdessen dafür entschieden, ihr Betriebskapital zu stärken und ihre Verschuldung im Rahmen zu halten, während sie abwarten, wie sich die Zoll- und Handelslage entwickelt.

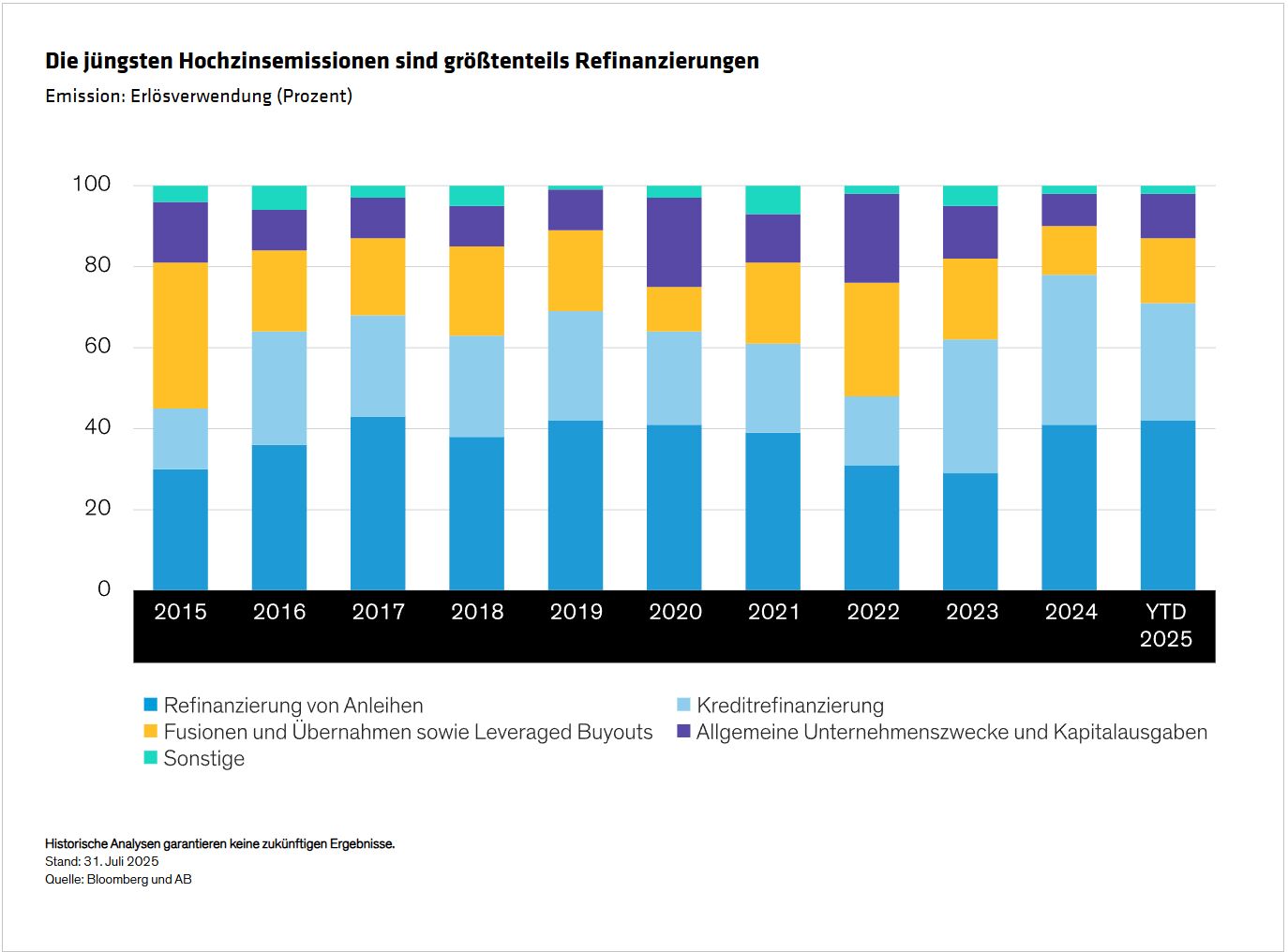

Dieser konservativere fiskalische Ansatz spiegelt sich sowohl im begrenzten Volumen der Netto-Neuemissionen auf den europäischen und US-amerikanischen Märkten als auch in der Verwendung der Erlöse durch die Emittenten wider. Eine explosionsartige Zunahme der Neuemissionen wäre sowohl für uns als auch für die Märkte besorgniserregend, insbesondere wenn sie zur Finanzierung von Leveraged Buyouts und Fusionen und Übernahmen verwendet würden. Doch genau das ist nicht der Fall.

Stattdessen erfolgten Neuemissionen größtenteils durch Prolongation und Refinanzierung (Abbildung) – positive Unternehmensmaßnahmen, die die Spreads niedrig und das Hochzinsuniversum relativ sauber hielten. Selbst im Falle eines externen Schocks würden wir nicht mit einem Einbruch der Hochzinsmärkte rechnen, da die Marktexzesse dem System weitgehend entzogen wurden.

Handelskonflikte zwangen Emittenten nicht nur zu einem sorgfältigeren Schuldenmanagement, sondern zerstreuten auch die anhaltenden Sorgen über eine drohende Fälligkeitswelle. Diese bereiten Anlegern seit 30 Jahren Sorgen, da häufig große Schuldenmengen in den nächsten zwei bis vier Jahren fällig werden. Weil jedoch die Emittenten diesmal still und leise refinanzierten und sich die kurzfristigen Fälligkeiten auf höherwertige Schuldtitel verlagerten, ist dieser mögliche Grund zur Sorge weitgehend ereignislos vorübergegangen – ein Trend, von dem wir erwarten, dass er sich fortsetzt.

Hochzinsanleihen sind keineswegs immun gegen wirtschaftliche Verwerfungen – und auch nicht rezessionssicher. Doch angesichts der hohen relativ hohen Bonität, der hohen Renditen und der umsichtigen Bilanzführung der Emittenten könnte eine langweiligere Variante von Hochzinsanleihen genau das Richtige sein, um einen unberechenbaren Markt zu überstehen.

Von Gershon M. Distenfeld, CFA, Director—Income Strategies und Will Smith, CFA, Director—US High Yield bei AllianceBernstein

Weitere beliebte Meldungen: