Die Aktien der „Glorreichen Sieben“ (Mag Seven) werden nicht mehr als homogene Gruppe gehandelt. Die Performance-Muster haben sich im Zuge der genaueren Prüfung ihrer Investitionsstrategien und ihrer Abhängigkeit von globalen Lieferketten verändert.

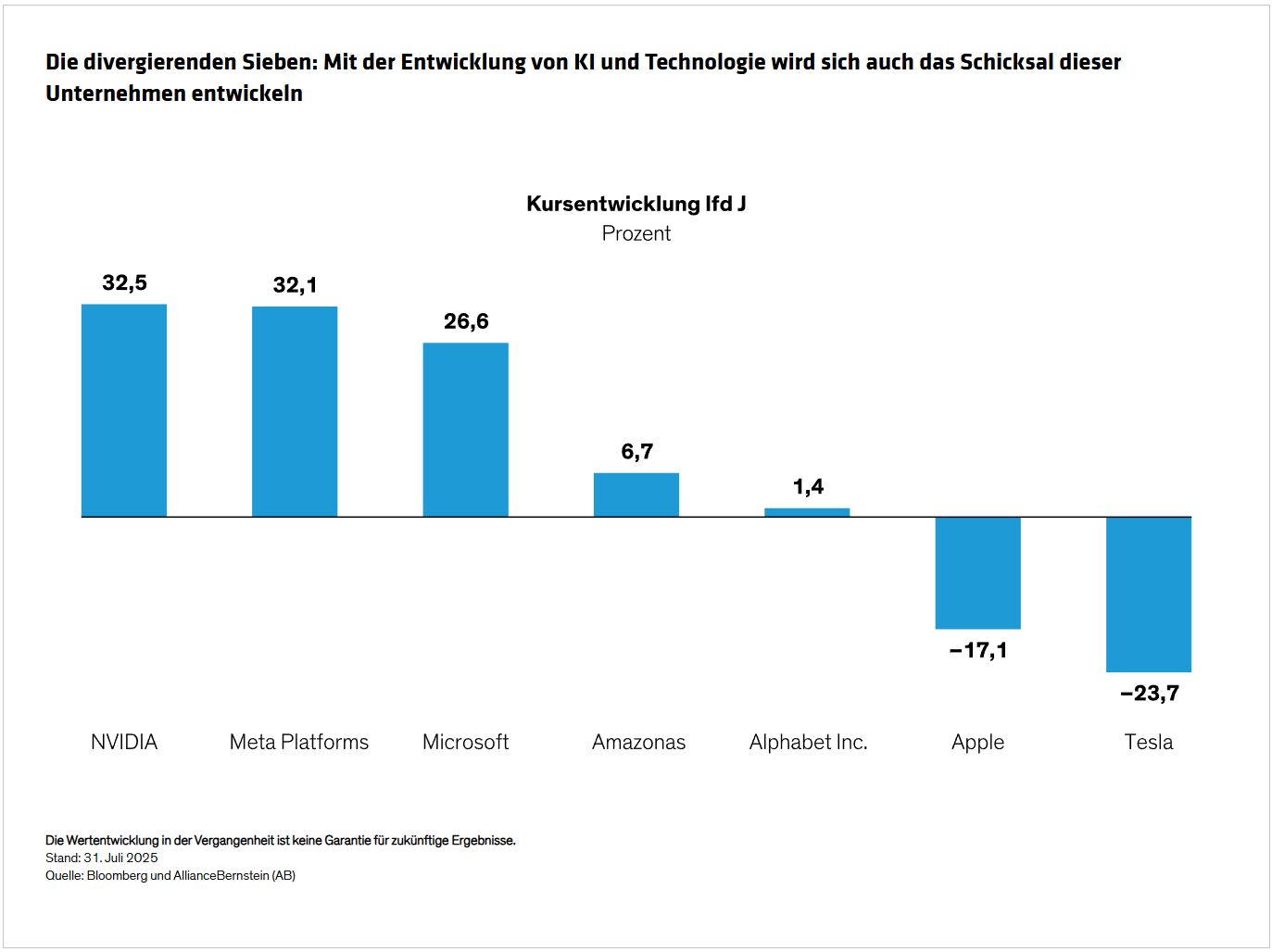

Von Apple bis NVIDIA bewegten sich die Mag-Seven-Aktien in den Jahren 2023 und 2024 im Allgemeinen nahezu synchron und übertrafen den S&P 500 deutlich. Das war vor allem auf ihre Dominanz in den Bereichen Innovation und Wachstum zurückzuführen, da sie eine führende Rolle in der Revolution der Künstlichen Intelligenz (KI) spielen. Im Jahr 2025 haben wir jedoch eine große Streuung der Aktienperformance seit Jahresbeginn beobachtet (Abbildung).

Diese Divergenz ist auf mehrere Variablen zurückzuführen, von denen zwei hervorstechen.

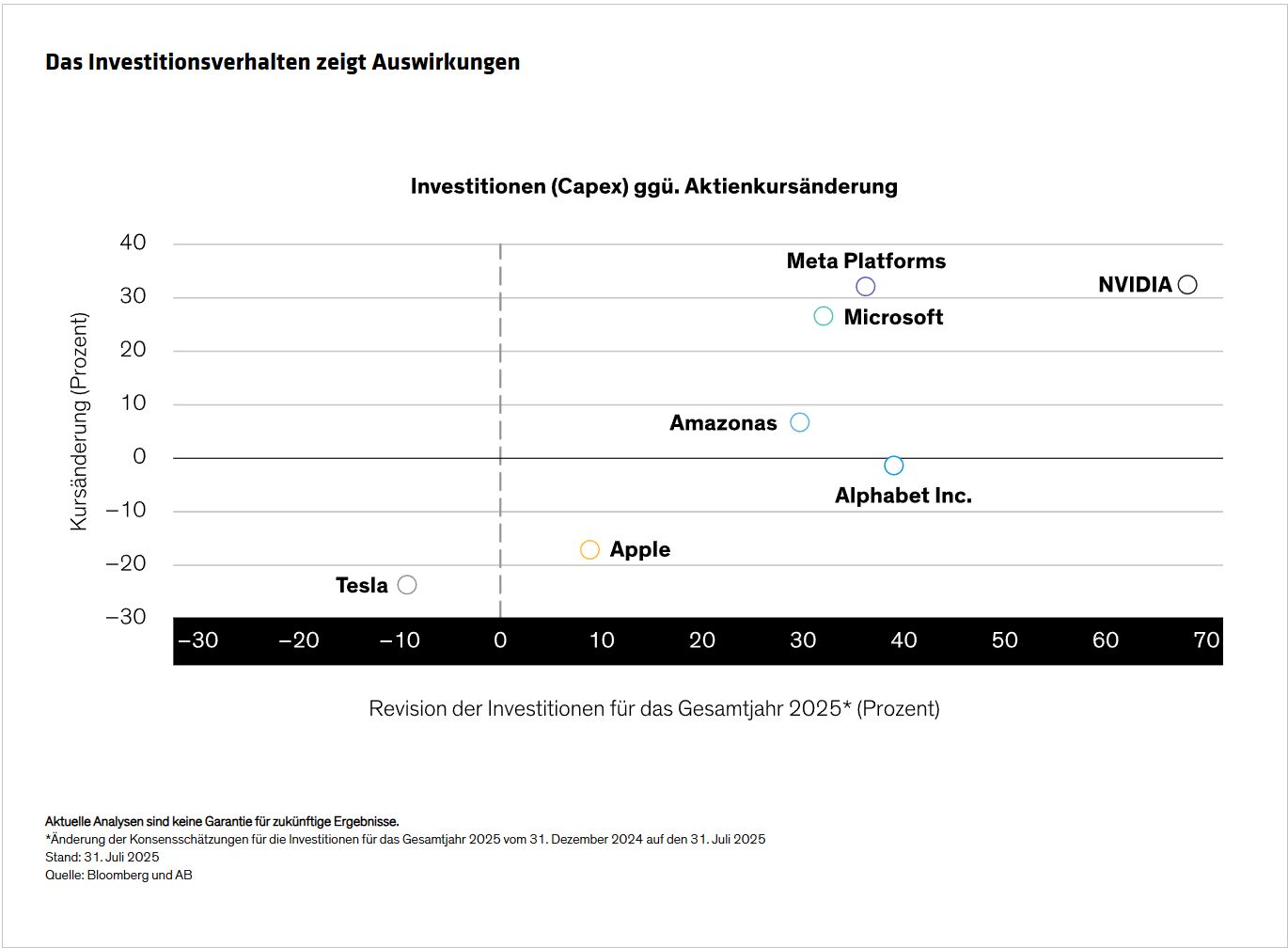

Die Investitionen waren ein Unterscheidungsmerkmal

Die Entwicklung und der Einsatz von KI-Technologie erfordern hohe Investitionen. Aus diesem Grund belohnen Anleger derzeit Unternehmen, die großzügig investieren, um bei der KI-Entwicklung vorne dabei zu sein.

Ein Vergleich von Investitionen und Aktienkursentwicklung verdeutlicht den Trend (Abbildung). Unternehmen wie Apple und Tesla geben vergleichsweise weniger für Investitionen aus und haben in diesem Jahr unterdurchschnittlich abgeschnitten. Im Gegensatz dazu sind die Aktien von NVIDIA und Meta Platforms, von denen erwartet wird, dass sie ihre inkrementellen Investitionen erhöhen werden, gestiegen.

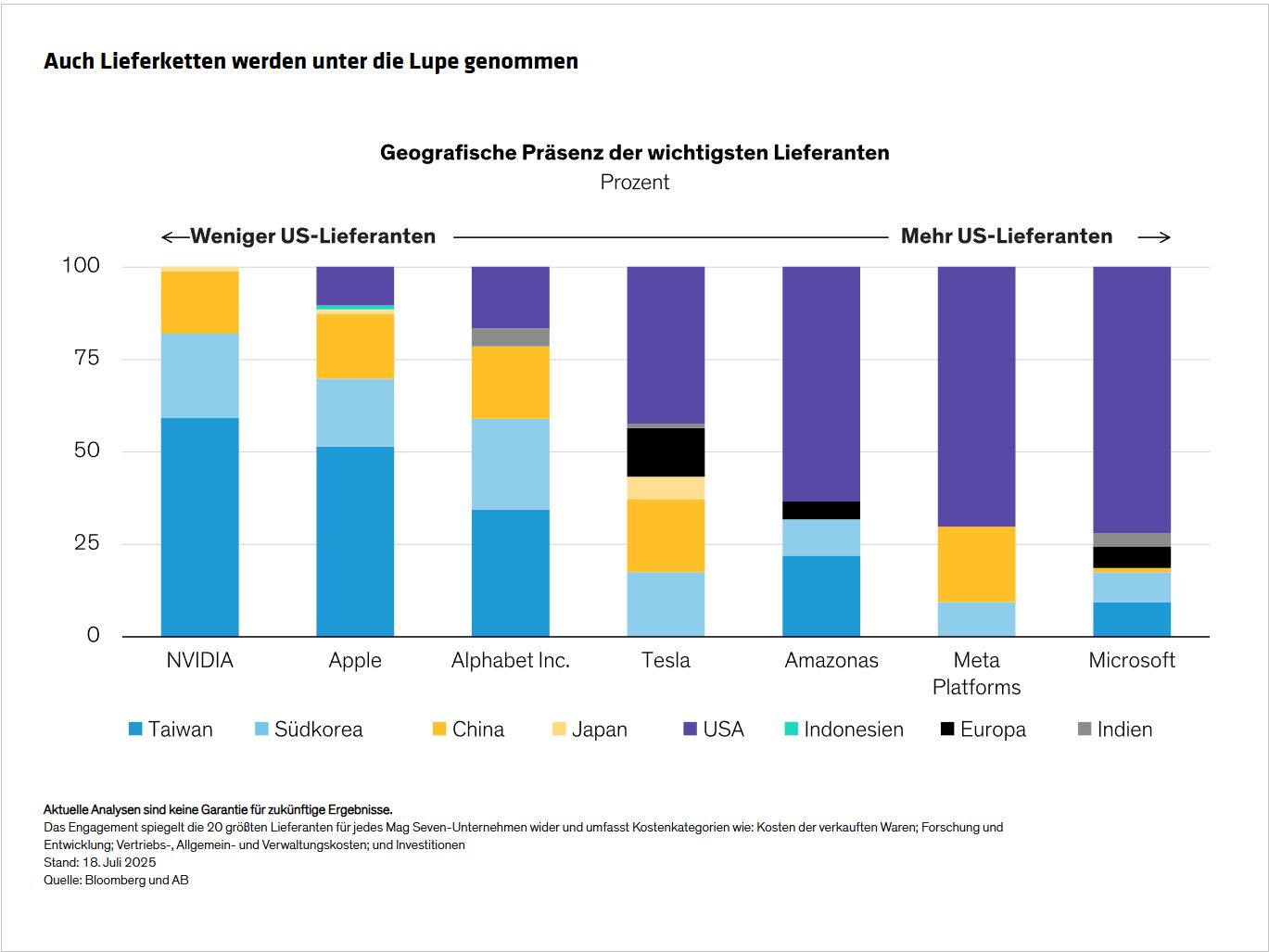

Insourcing ist ein wahrgenommener strategischer Vorteil

Die von Präsident Trump verhängten Zölle stellen Unternehmen aller Branchen vor Herausforderungen. Die Anfälligkeit der einzelnen Mag Seven-Unternehmen für höhere Handelsbarrieren hängt von ihren Lieferkettenstrukturen ab. Unternehmen, die mehr in den USA ansässige Zulieferer haben – und weniger auf ausländische Zulieferer angewiesen sind – haben angesichts der zunehmenden Zolldrohungen besser abgeschnitten.

Diejenigen, die mehr Vorleistungen aus den USA beziehen, erleben angesichts zunehmender Zolldrohungen widerstandsfähigere Aktienkurse. So haben beispielsweise Microsoft und Meta Platforms, die eine relativ höhere Beschaffung in den USA und ein geringeres Engagement in der ausländischen Lieferkette aufweisen, eine stärkere Aktienperformance gegenüber Apple und Alphabet (Abbildung) verzeichnet.

Sicherlich ist NVIDIA ein Sonderfall, da das Unternehmen in diesem Jahr die Mag Seven-Aktie mit der besten Performance war, obwohl es fast seinen gesamten Vorrat an Chips aus Taiwan bezieht. Dies zeigt, warum Anleger unserer Meinung nach rigoroses Fundamentalresearch betreiben müssen, um die komplexen Geschäftsfaktoren zu verstehen, die ein Unternehmen – und seine Aktienkursentwicklung – beeinflussen.

Geschäftsmodelle gestalten die Zukunft

Es ist nicht verwunderlich, dass diese Aktien nach einem starken Anstieg unterschiedliche Wege einschlagen. Die Geschichte zeigt, dass sich die größten Aktien nach Marktkapitalisierung oft ändern, wenn neue Marktführer auftauchen. Die Auslöserfür solche Verschiebungen reichen von makroökonomischen Trendänderungen bis hin zu technologischen Disruptionen.

Selbst marktbeherrschende Unternehmen können mit der Zeit ihre Wettbewerbsvorteile schwinden. Neue Innovationen können etablierte Unternehmen vor Herausforderungen stellen, oder die Kundennachfrage kann hinter den Erwartungen des Managements zurückbleiben. Und jedes Mag Seven-Unternehmen hat ein anderes Geschäftsmodell. Microsoft und Alphabet konzentrieren sich auf Dienstleistungen und nicht auf Waren, was sie weniger anfällig für Zollrisiken macht. Apple sieht sich mit Handelskriegsrisiken konfrontiert, da die Produktion größtenteils in China stattfindet.

Unterschiedliche Anlagethesen

Natürlich verfügen alle Mag Seven-Unternehmen über ein starkes Geschäftsfundament und können sich eines anhaltenden Aufwärtspotenzials erfreuen. Unserer Ansicht nach können jedoch bei Anlagen in Mega-Caps – wie bei allen Aktien – Faktoren wie Bewertungen und Managementausführung den Kurs ihrer Wachstums- und Ertragsaussichten beeinflussen. Anleger müssen auch überlegen, welche Unternehmen in dieser sich schnell verändernden Landschaft bessere Arbeit bei der Einführung und Aktivierung von KI leisten. Im Januar löste der KI-Durchbruch des chinesischen DeepSeek starke Rückgänge bei den Mag Seven-Aktien aus und zeigte, wie Technologie-Herausforderer aus dem Nichts auftauchen können, um Branchenführer zu stören.

Gehen Sie nicht davon aus, dass alle diese Aktien auf unbestimmte Zeit weiterhin stark überdurchschnittlich abschneiden werden. Jedes Unternehmen unterliegt dynamischen fundamentalen Kräften. Eine durchdachte Positionsgröße und Selektivität, die auf die Philosophie eines Portfolios abgestimmt sind, sind wahrscheinlich der beste Ansatz, um das Ertragspotenzial innerhalb der Mag Seven-Aktiengruppe zu nutzen – bei gleichzeitigem umsichtigen Management der damit verbundenen Risiken.

Von David Wong, Senior Investment Strategist bei AllianceBernstein

Weitere beliebte Meldungen: