Die weltweiten Aktienkurse stiegen im dritten Quartal 2025, da die Sorgen um Handelszölle weiter nachließen und die Anleger Zinssenkungen durch die US-Notenbank erwarteten. Doch sind die Märkte mittlerweile zu selbstgefällig geworden? Auch wenn die Märkte die jüngsten Befürchtungen offenbar überwunden haben, sollten sich Anleger angesichts der bevorstehenden Herausforderungen unserer Ansicht nach umsichtig positionieren.

Mit der Zinssenkung der Fed im September ist die geldpolitische Lockerung in den USA in Gang gekommen, und es könnten weitere Schritte folgen. Bevor die Fed ihren geldpolitischen Spielraum ausgereizt hat, müssen Anleger zwischen Unternehmen, die von niedrigeren Zinsen profitieren können, und solchen Unternehmen, deren Gewinne lediglich der Risikofreude während einer Marktrally eher spekulativer Titel zuzuschreiben sind, unterscheiden.

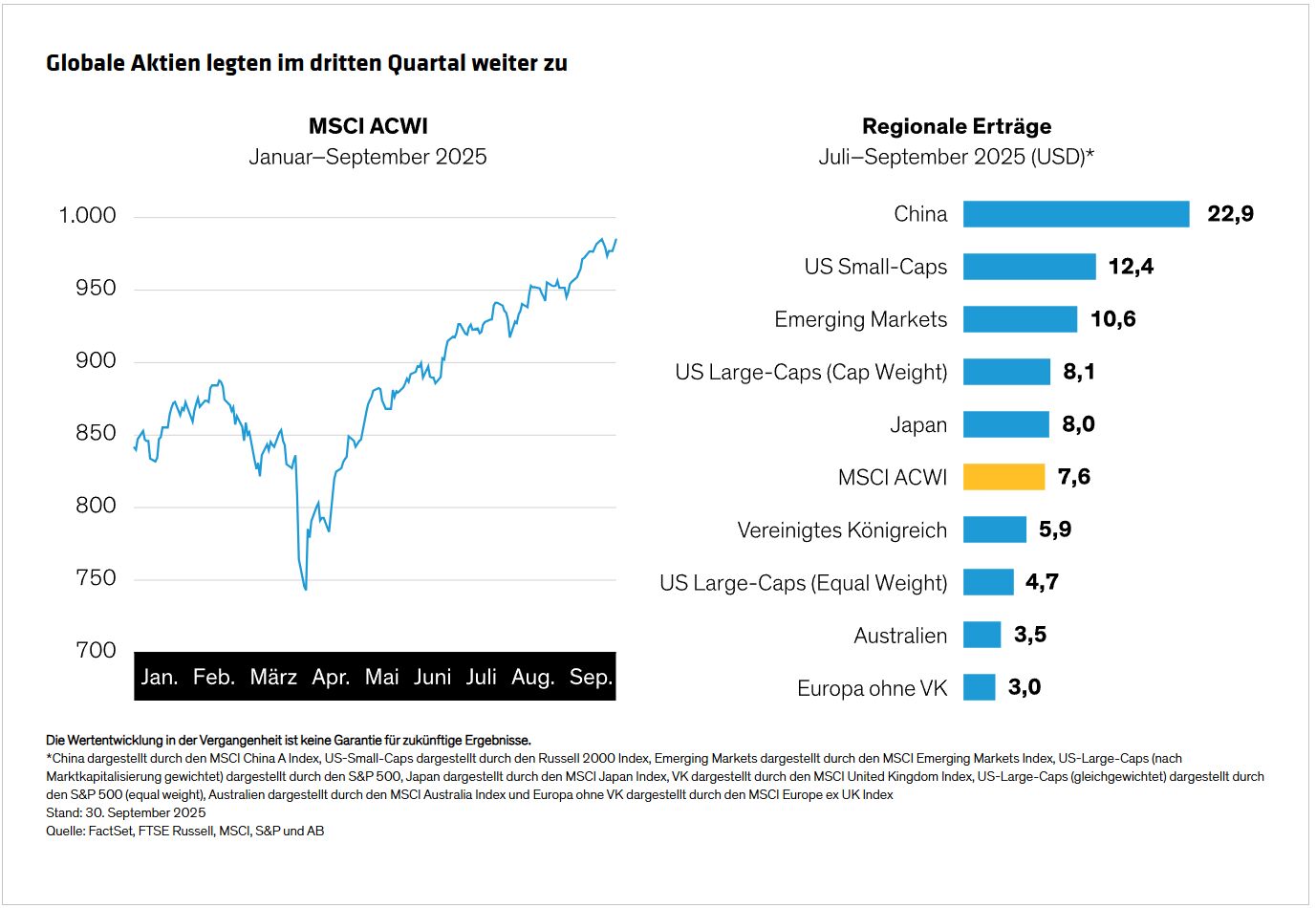

Regionale Erträge spiegeln Marktausweitung wider

Nach einer Erholung im zweiten Quartal legte der internationale Gesamtmarktindex MSCI ACWI im dritten Quartal um weitere 7,6% in US-Dollar zu (Abbildung) und erzielte damit seit Jahresbeginn ein Plus von 18,4%. Aktien der Emerging Markets setzten ihren Umschwung fort und stiegen um 10,6%, während China dank staatlicher Konjunkturmaßnahmen und starker Einzelhandelsumsätze um mehr als 22% zulegte. US-Small-Caps übertrafen US-Large-Caps, die dem globalen Index leicht voraus waren. Auch japanische Aktien schnitten geringfügig besser ab als der globale Markt, während europäische Aktien nur geringe Gewinne erzielten.

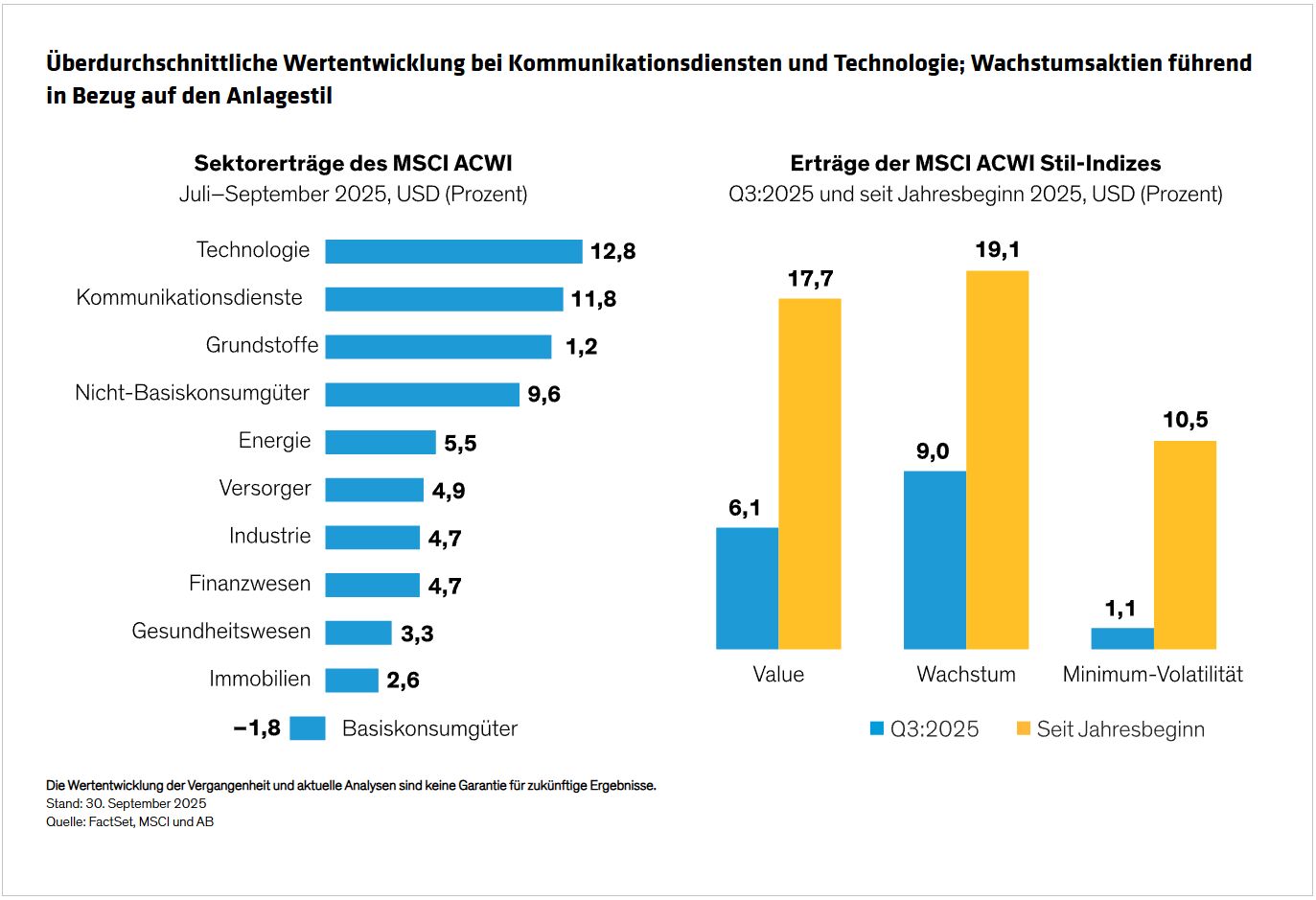

Im dritten Quartal kam es zu Verlagerungen bei den Erträgen einiger Sektoren (Abbildung), wobei Finanzwerte und Industriewerte nach einem starken ersten Halbjahr eine unterdurchschnittliche Wertentwicklung verzeichneten. Die Aktien von Kommunikationsdienstleistern konnten jedoch ihre dominante Entwicklung aus dem ersten Halbjahr fortsetzen, während sich Technologieaktien nach einem schwachen Jahresauftakt weiter erholten.

Werden derzeit Warnzeichen ignoriert?

Optimismus an den Märkten könnte eine ungewöhnliche Entkopplung von der Wirtschaft verschleiern. In den vergangenen Jahren war das Gewinnwachstum der Unternehmen schwach ausgeprägt, die Wirtschaftstätigkeit blieb jedoch robust. Aktuell halten sich die Gewinne auf einem guten Niveau, obwohl die US-Wirtschaft deutliche Anzeichen einer Abschwächung zeigt.

Das starke Gewinnwachstum dürfte dem Aktienmarkt zwar Auftrieb geben, doch wir gehen davon aus, dass Anleger derzeit aufgrund der Erwartungen hinsichtlich niedrigerer Zinsen und der Verheißungen der KI ungerechtfertigte Risiken eingehen. Mit anderen Worten: Die Anleger lassen sich womöglich allzu stark von den Schlagzeilen beeinflussen und unterschätzen dabei das Risiko.

Sowohl die Volatilitätserwartungen als auch die Faktorerträge untermauern diese Sichtweise. Seit der Marktkorrektur im April ist der Cboe Volatility Index (VIX) – ein wichtiger Indikator für die erwartete Volatilität des US-Aktienmarktes – äußerst stark gesunken (Abbildung). Gleichzeitig sind Qualitätsaktien weltweit hinter spekulativen Vermögenswerten wie Kryptowährungen und unrentablen Technologieaktien zurückgeblieben. Die Faktorerträge verdeutlichen, dass das höchste Quintil der Titel mit hohem Beta, hoher Volatilität und hoher Verschuldung das niedrigste Quintil jeder Kohorte bei Weitem übertraf. Im Vergleich dazu wurden Aktien mit hoher Dividendenrendite und hohen Gewinnmargen überwiegend abgehängt.

Der Markt scheint anzunehmen, dass die größten Risiken überwunden sind. Doch die offenen Fragen rund um Zölle und Handel, die Auslöser der extremen Schwankungen im April waren, müssen erst noch geklärt werden. Die Befugnis von Präsident Trump, Zölle eigenmächtig durchzusetzen, wurde wiederholt vor Gericht angefochten, und seine Verwendung von Durchführungsverordnungen zur Auferlegung von Zöllen ist noch immer Gegenstand rechtlicher Überprüfungen.

Bis eine Lösung gefunden ist, stellen die Handelsfragen, die zuvor die Märkte belastet haben, ein großes Risiko dar, das nicht übersehen werden sollte. Hinzu kommen das nachlassende Wachstum, ein schwacher Arbeitsmarkt, die bedrohte Unabhängigkeit der Fed sowie anhaltende geopolitische Spannungen. Wir sind daher der Ansicht, dass es ausreichend ungewisse Faktoren gibt, um eine vorsichtige Haltung zu rechtfertigen.

Woher stammt also die Zuversicht am Markt? Seit dem 8. April wurde die Stimmung durch Aufwärtskorrekturen der Gewinnprognosen, starke Ergebnisse für das zweite Quartal, die Vorteile eines schwächeren Dollars für US-Unternehmen und die Erwartung weiterer Steuererleichterungen für US-Großunternehmen geprägt. Unserer Meinung nach könnte der überschwängliche Optimismus durch diese Entwicklungen die Anleger zu unangemessen guten Prognosen für besonders risikoreiche Aktien verleitet haben, die sich langfristig möglicherweise nicht realisieren werden.

Abweichungen zwischen US-Mega-Caps trotz Anstieg des Technologiesektors

Die risikofreudige Stimmung hat US-Technologiewerten Auftrieb gegeben, die seit ihren Tiefpunkten am 8. April einen Anstieg von mehr als 50% verzeichnet haben. Gleichzeitig driftet die Wertentwicklung bei den Mega-Caps im amerikanischen Tech-Sektor, die auch als die „Glorreichen Sieben“ bezeichnet werden, mittlerweile auseinander – denn die Anleger belohnen Unternehmen, die stärker in KI investieren, und achten genauer auf das Risiko mit Blick auf Handelskriege und auf die Bewertungen. Da sich diese Tendenz bei den Aktienpreismustern der US-Mega-Caps weiter fortsetzt, halten wir Selektivität in diesem Bereich für ausschlaggebend.

Wir sind überzeugt, dass jenseits der Glorreichen Sieben durch jüngste Trends Gelegenheiten in anderen Marktsegmenten entstehen.

So verdient etwa das Gesundheitswesen in unseren Augen mehr Aufmerksamkeit; der Sektor hat sich in letzter Zeit zwar unterdurchschnittlich entwickelt, könnte aber künftig eine Quelle stabilen Wachstums darstellen. Gesundheitswerte weisen in der Regel hohe Qualitätskennzahlen auf, und der Gesundheitssektor hat in den letzten 20 Jahren einige der höchsten Gewinnwachstumsquoten aller Sektoren verzeichnet. KI könnte ebenfalls als neuer Wachstumsmotor im Gesundheitswesen wirken, da derzeit viele neue Anwendungen entwickelt werden, die auf eine Verbesserung der Behandlungsergebnisse für Patienten abzielen.

Aktien mit steigenden Dividenden und Aktien mit hoher Dividendenrendite könnten ebenfalls vorteilhaft positioniert sein, insbesondere vor dem Hintergrund geldpolitischer Lockerungen. Bei sinkenden Zinsen suchen die Anleger üblicherweise nach anderen Renditequellen, wodurch sich die Nachfrage nach ertragsorientierten Aktien erhöhen kann. Da viele US-Unternehmen aufgrund der höheren Steuereffizienz eher Aktienrückkäufe bevorzugen, denken wir, dass Anleger weltweit nach ertragsorientierten Aktien Ausschau halten sollten.

Angesichts der unzähligen Unsicherheiten verdienen defensive Titel unserer Meinung nach ebenfalls mehr Beachtung. Aktien, die bei rückläufigen Märkten weniger verlieren, müssen bei einer Markterholung weniger Boden gutmachen. Dies bedeutet, dass sie besser von künftigen Rallys profitieren können. Auf längere Sicht kann dieser gleichmäßigere Ertragsverlauf zu robusten Erträgen führen und so dazu beitragen, dass Anleger auch in turbulenten Zeiten investiert bleiben.

Deglobalisierung muss nicht Destabilisierung bedeuten

Angesichts der Handelsspannungen verlagern Unternehmen ihre Lieferketten zunehmend zurück ins eigene Land. Damit hat eine neue Ära der Deglobalisierung begonnen. Eine integrierte Weltwirtschaft mit freiem Handel und geringen Handelsbarrieren bietet viele Vorteile. Doch auch die Deglobalisierung kann Chancen für aktive Anleger eröffnen.

Ein Blick auf die regionalen Märkte ist hier aufschlussreich. Von Mitte der 1990er bis Anfang der 2000er Jahre nahmen die Korrelationen stark zu – eine Entwicklung, die mit dem Höhepunkt der Globalisierung zusammenfiel. Die Märkte in den USA, Europa, Japan und den Emerging Markets bewegten sich somit tendenziell gemeinsam und die Erträge nach Regionen unterschieden sich weniger stark. In den letzten Jahren haben die Korrelationen zwischen den regionalen Märkten allerdings abgenommen (Abbildung). Sollte sich die Deglobalisierung ungebremst fortsetzen, könnten sich die Korrelationen künftig stärker ihren langfristigen Durchschnittswerten annähern.

In Kombination mit der Abwertung des US-Dollars liefert die Deglobalisierung starke Argumente für mehr internationale Diversifizierung. Ein gutes Beispiel dafür ist China. Der Rückzug westlicher Unternehmen aus den chinesischen Märkten könnte den Weg für mehr Innovation in China ebnen und damit Chancen am Aktienmarkt eröffnen, die sonst möglicherweise nicht existiert hätten. Zudem zeigt sich, dass China seinen Anteil an den weltweiten Exporten trotz des Drucks durch Handelszölle ausbauen konnte, indem es den Absatz in anderen Emerging Markets erhöht hat.

Ebenso kann die Rückverlagerung der US-Lieferketten die Nachfrage nach zuliefernden Unternehmen und Logistikdienstleistern ankurbeln. Einige globale Unternehmen, die in den USA tätig sind, könnten sogar von verstärkten Handelsbarrieren profitieren. Dies würde unter anderem Hersteller von Elektronikprodukten und Anbieter von Konsumgütern betreffen, die eine große Produktionspräsenz in den USA haben. Unserer Ansicht nach könnte eine Strategie mit Dollar-Absicherung US-Anlegern den Zugang zu internationalen Märkten erleichtern und gleichzeitig das Währungsrisiko verringern.

Ein strategischerer Ansatz für Anlagen am Aktienmarkt

Die Aktienmärkte lassen sich seit einiger Zeit von immer neuen Schlagzeilen treiben. Zollschwankungen, die Politik der Fed und der KI-Boom haben zuletzt um die Aufmerksamkeit der Anleger konkurriert. Einige Sektoren sind dabei überkauft und andere unterbewertet. Vor diesem Hintergrund denken wir, dass ein strategischer Ansatz für den Aktienmarkt aktiv auf Unternehmen mit wettbewerbsfähigen Geschäftsmodellen und beständigen Ertragsströmen setzen und gleichzeitig nach diversifizierten Quellen für potenzielle Erträge Ausschau halten sollte.

Die Trends mit Blick auf Gewinne und Bewertungen deuten auf eine Ausweitung des Potenzials am Markt hin. Während das Gewinnwachstum in den USA das von Nicht-US-Unternehmen in den letzten Quartalen deutlich übertroffen hat, legen die Konsensschätzungen eine Verlagerung nahe. Tatsächlich wird erwartet, dass Unternehmen außerhalb der USA mit Blick auf das Gewinnwachstum in den kommenden Quartalen zu US-Unternehmen aufschließen werden (Abbildung). Zugleich notierten Nicht-US-Aktien, dargestellt durch den MSCI EAFE Index, mit einem Abschlag von 32% gegenüber dem S&P 500. Dieser Abschlag liegt deutlich unter dem Durchschnittswert.

In den kommenden Monaten können aktive Manager weltweit falsch bewertete Wertpapiere und Chancen in hochwertigen Unternehmen ausfindig machen, die unter anderen Umständen vielleicht unentdeckt bleiben würden. Auf Grundlage der Analyse von Fundamentaldaten lassen sich Portfolios zusammenstellen, die Kunden dabei helfen, den Unsicherheiten der Zukunft erfolgreich zu begegnen. Angesichts des nachlassenden Wirtschaftswachstums und zahlreicher drohender Risiken können sich Anleger derzeit keine Selbstgefälligkeit erlauben.

Von Nelson Yu, Head of Equities bei AllianceBernstein

Weitere beliebte Meldungen: