Mit Blick auf das Jahr 2026 balanciert die Weltwirtschaft auf einem immer schmaleren Grat. Das Wachstum war überraschend stabil, die Inflation hat sich, wenn auch ungleichmäßig, abgeschwächt und an den Märkten ging es weiter bergauf. Das verdeckt jedoch die zugrunde liegenden strukturellen Spannungen und die wachsenden Ungleichgewichte im Markt. Im kommenden Jahr hängt vieles davon ab, wie erfolgreich Politiker und Investoren diese Gratwanderung bewältigen – denn die Risiken bei einem Fehltritt nehmen immer weiter zu.

Inflation und Zölle weiterhin im Blick behalten

2025 entsprach größtenteils den Erwartungen der Anleger: Die Aktienkurse sind gestiegen, die Zinsen wurden schrittweise gesenkt und die Inflation hielt sich in Grenzen. Dennoch verlief diese Entwicklung nicht unbedingt so, wie der Markt es erwartet hatte. Das Gewinnwachstum der Unternehmen in den USA enttäuschte, war aber dennoch robust und besonders im Technologiesektor stark, während die Verbrauchernachfrage trotz anhaltendem Inflationsdruck solide blieb und das Wachstum stützte.

Die Unterschiede zwischen den Regionen haben sich allerdings vergrößert. In der Eurozone liegt die Inflation bei knapp zwei Prozent, in den USA bei fast drei Prozent und im Vereinigten Königreich bei fast vier Prozent. Diese Abweichungen spiegeln nicht nur die unterschiedlichen innenpolitischen Ansätze wider, sondern auch eine sich wandelnde globale Dynamik. Insbesondere die Einführung von Zöllen war hier ein maßgeblicher Faktor. Die politischen Risiken für die Zentralbanken sind infolgedessen komplexer geworden und der Spielraum für Fehler ist geschrumpft. Zudem verhält sich die Inflation heute grundlegend anders, als sie es zu Covid-Zeiten tat. Nach der Pandemie wurde die Inflation durch eine übermäßige Nachfrage und Angebotsengpässe aufgrund der Wiederöffnung der Volkswirtschaften angetrieben. Jetzt ist sie dagegen durch Angebotsengpässe geprägt, ausgelöst durch die Handelspolitik und geopolitische Unsicherheiten.

Zölle sorgen für anhaltenden Inflationsdruck und setzen Fed unter Druck

Einige Ökonomen argumentieren, dass Zölle lediglich eine einmalige Preisanpassung mit sich bringen. Es ist jedoch möglich, dass sie einen anhaltenden Inflationsdruck erzeugen werden. Höhere Importkosten führen in der Regel zu höheren Lohnforderungen und einer stärkeren Preissetzungsmacht entlang der Lieferkette. Zölle haben nicht nur unmittelbar zu höheren Kosten geführt, sondern auch die Lieferketten gestört und die Entscheidungsfindung von Unternehmen verzögert. Zunächst hatten diese einen Teil der Kosten absorbiert – doch auf lange Sicht werden sie die Kosten, zumindest zum Teil, an Verbraucher weitergeben. Die Zölle haben für die USA die größten Auswirkungen, weshalb sich die Inflation hier auch hartnäckig bei etwa drei Prozent hält. Umgekehrt ist in Europa ein disinflationärer Trend zu beobachten, weil billige chinesische Exporte nicht mehr in die USA gehen, sondern nach Europa.

Die Zentralbanken agieren zwar politisch weiterhin unabhängig, doch in den USA versucht Präsident Trump weiterhin, sich direkt in die Zinspolitik der Federal Reserve (Fed) einzumischen. Er hat signalisiert, dass er Zinssätze in Höhe von einem Prozent bevorzugen würde, und da die Amtszeit des Fed-Vorsitzenden Jerome Powell im Mai 2026 endet, könnten politisch motivierte Ernennungen die Unabhängigkeit der US-Notenbank einschränken. Das stellt eine Gefahr für die langfristige Preisstabilität dar, und Anleger sollten sich dessen bewusst sein.

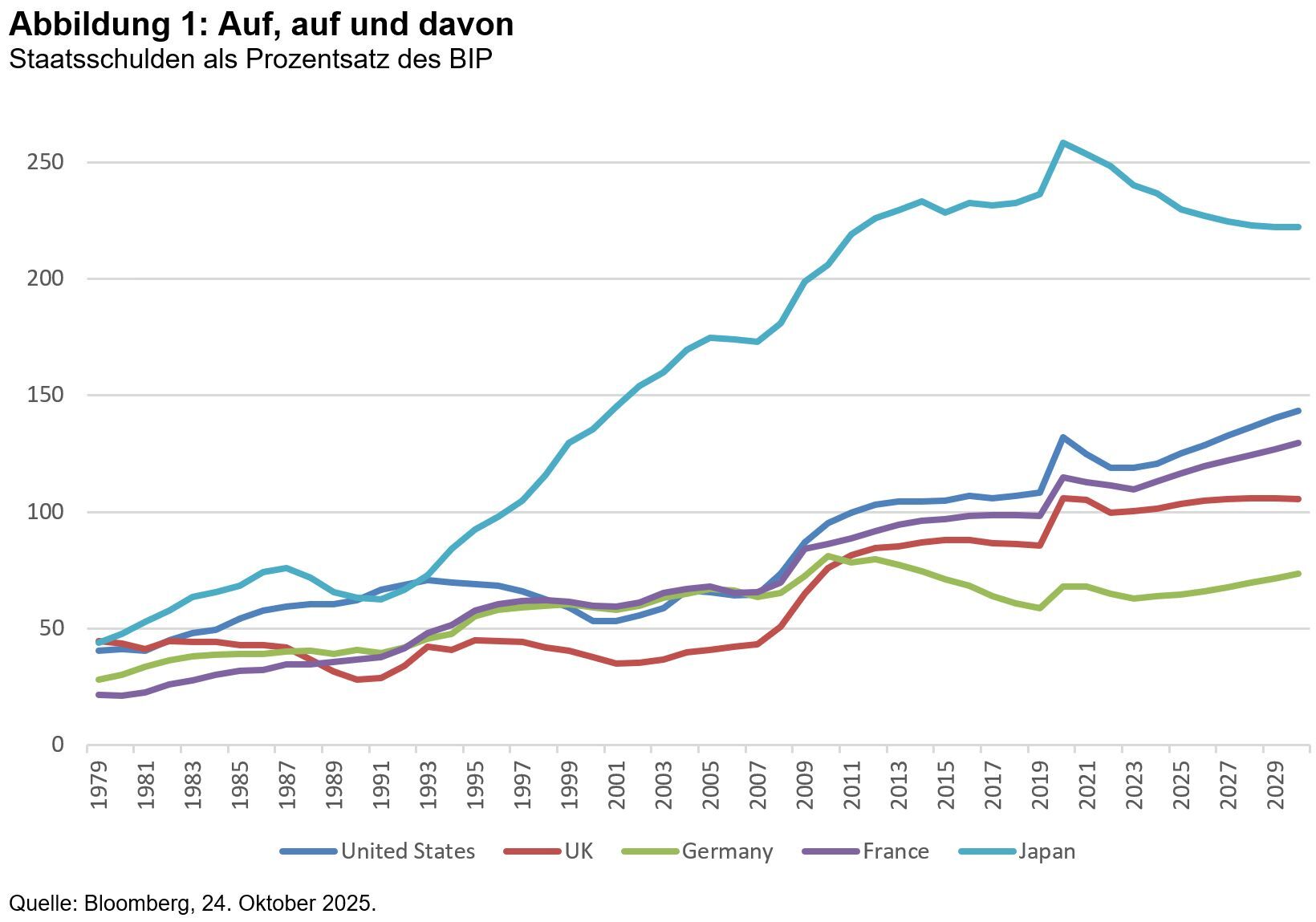

Pulverfass Staatsverschuldung

Auch die Staatsverschuldung wird zunehmend zu einer Belastung für die Märkte (Abbildung 1). Die USA sind auf dem besten Weg, bis zum Ende des Jahrzehnts eine Schuldenquote von über 130 Prozent des Bruttoinlandsprodukts (BIP) zu erreichen. Das Haushaltsdefizit Frankreichs hält sich hartnäckig bei über 5 Prozent des BIP, und die Staatsverschuldung des Landes wird bis 2026 voraussichtlich 118 Prozent des BIP erreichen. Mit schwindendem Vertrauen kann es dann schnell zu einer Neubewertung kommen. Die Tatsache, dass die Renditen 10-jähriger Staatsanleihen in Frankreich, diejenigen Italiens und Spaniens übersteigen – obwohl diese während der Eurokrise 2009 die Hauptsorgenkinder waren –, zeigt, wie schnell Anleger finanzielle Risiken neu bewerten können, selbst innerhalb der entwickelten Märkte. Vor dem Hintergrund der steigenden Staatsverschuldung ist es möglich, dass eine Finanzierungskrise in einer großen Volkswirtschaft die Kreditkosten auch in anderen Ländern erhöhen könnte.

Das Risiko politischer Fehlentscheidungen nimmt entsprechend zu – insbesondere, wenn die Zinsen zu stark oder schnell gesenkt werden. Eine Senkung der kurzfristigen Zinsen, um die Finanzmärkte zu entlasten, könnte zu einer starken Versteilung der Zinskurven führen. Das wiederum könnte das Vertrauen der Investoren schwächen und die Finanzierungskosten für die nächsten fünf bis zehn Jahre in die Höhe treiben – und genau das Gegenteil dessen bewirken, was beabsichtigt war. Angesichts der erwarteten stärkeren Streuung bei Wachstum, Beschäftigung, Inflation und Haushaltsdefiziten in den großen Volkswirtschaften im Jahr 2026 ergeben sich Chancen, die Zinsrisiken breiter zu streuen und Portfolios gegen Aktienrückgänge oder eine starke Verschlechterung der Beschäftigungslage abzusichern.

Der globale Handel im Wandel

Zölle und politische Unsicherheit haben die Logik der Globalisierung verändert. Unternehmen verlagern ihre Produktion in befreundete Länder oder zurück ins Inland. Für die Schwellenländer entstehen dadurch sowohl Gegenwind als auch Chancen. Ein schwächerer US-Dollar hat den Druck auf die Auslandsverschuldung gemildert, aber die größten aufstrebenden Volkswirtschaften – China und Indien – leiden unter den Zöllen, die mit 47 Prozent bzw. 50 Prozent sehr hoch sind. Beide Länder profitieren jedoch von einem niedrigeren Pro-Kopf-BIP, was ihnen reichlich Spielraum für inländisches Wachstum lässt. Ein Engagement in den Schwellenländern ist sinnvoll, solange selektiv vorgegangen wird und der Schwerpunkt auf jenen Regionen liegt, die von den Umstrukturierungen der Lieferketten und von wettbewerbsfähigen Währungen profitieren.

Künstliche Intelligenz: Dotcom 2.0 und verwischte Risiken

Der rasante Fortschritt bei der künstlichen Intelligenz (KI) ist ein weiteres Thema, das den Diskurs, die Unternehmensstrategien und die Marktstimmung dominiert. Wir glauben, dass KI-Investitionen noch ganz am Anfang stehen. Damit haben sie ein außergewöhnliches Potenzial, bergen aber auch eine große Gefahr für finanzielle Exzesse. Auch die Kreisfinanzierung ist ein Problem, da Unternehmen in ihre eigenen Lieferanten und Partner investieren, wodurch finanzielle Risiken verwischt werden und Abhängigkeiten entstehen. Hier gibt es zudem Parallelen zum Dotcom-Boom der frühen 2000er Jahre: Einige Unternehmen generieren immense Cashflows mit „Pick-and-Shovel“-Verkäufen im AI-Bereich, während andere in der Hoffnung auf zukünftige Gewinne hohe Investitionen tätigen. Kapitalstarke Unternehmen sind hier im Vorteil, denn sie sind besser in der Lage, diese lange Vorlaufzeit zu finanzieren.

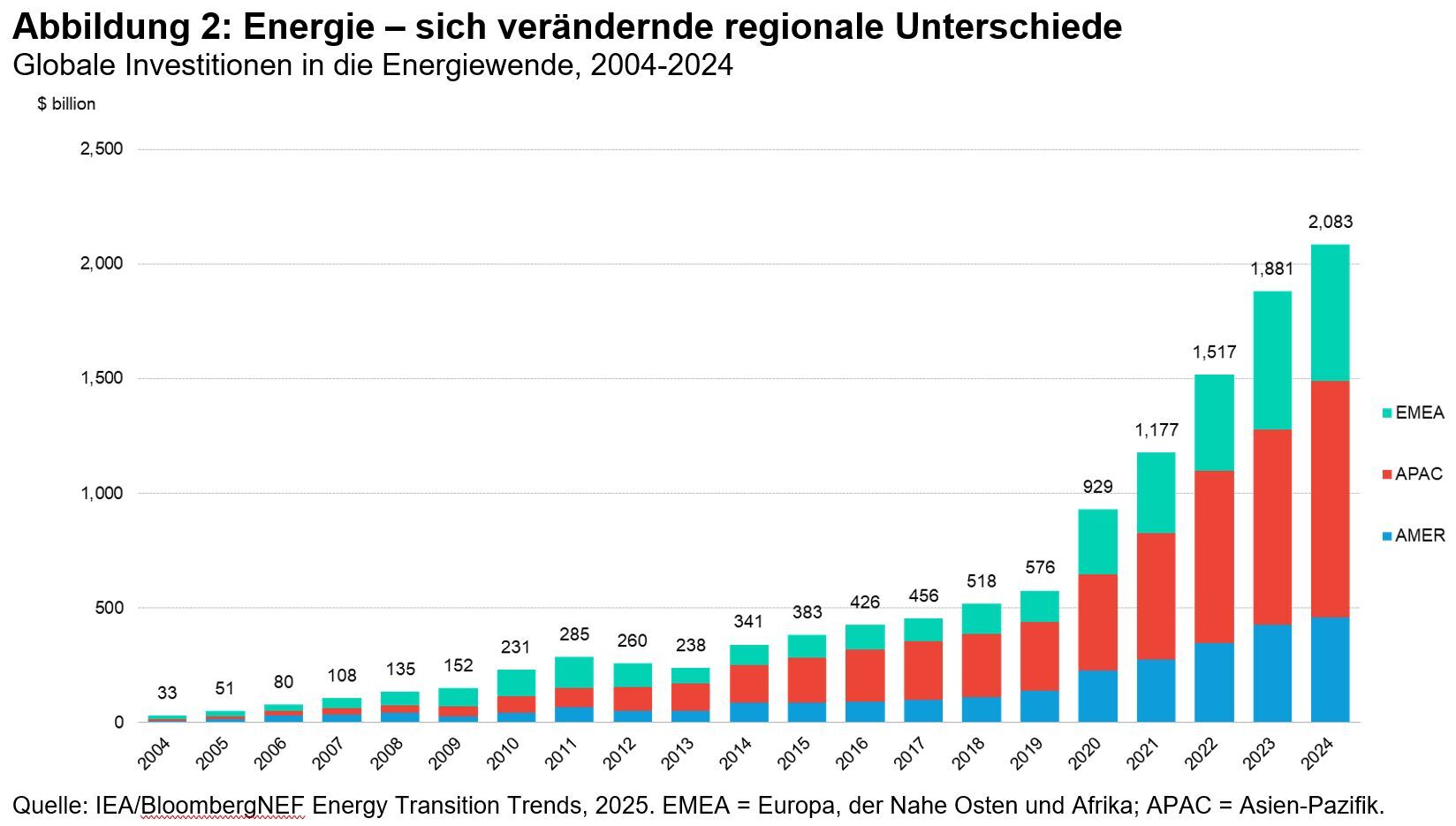

Energiewende: Globaler Fortschritt trotz Trump

Ein weiteres Thema, das auch in Zukunft relevant bleibt, ist die Energiewende. Das Aus für den US-amerikanischen Inflation Reduction Act hat die Dynamik in den USA definitiv gebremst, doch global werden die weltweiten Investitionen in erneuerbare Energien, Elektrifizierung und Netzinfrastruktur anhalten. 2025 wurden bisher 2,2 Billionen US-Dollar in erneuerbare Energien, Kernenergie, Netze, Speicher, emissionsarme Brennstoffe, Effizienz und Elektrifizierung investiert. Das ist doppelt so viel wie die 1,1 Billionen US-Dollar, die in Öl, Erdgas und Kohle geflossen sind1. In Europa und Teilen Asiens sind die politische Unterstützung und das Engagement der Unternehmen nach wie vor stark (Abbildung 2). Die Energiewende wird also auch weiterhin Kapitalmarktchancen bieten, auch wenn die Fortschritte wahrscheinlich uneinheitlich ausfallen werden.

Gratwanderung für Politik und Investoren

Die Weltwirtschaft startet zwar relativ gesund ins Jahr 2026, doch das Risiko eines Fehltritts steigt. Die Inflation bleibt hartnäckig und ungleichmäßig, die Haushaltsdefizite sind besorgniserregend hoch und scheinen unlösbar, und auch geopolitisch knirscht es weiterhin. Auf den Kapitalmärkten lassen die Bewertungen ebenfalls wenig Spielraum für Fehler. Zwar haben die extremen Reaktionen infolge geopolitischer Schocks und Zollankündigungen gezeigt, wie schnell Märkte korrigieren und sich wieder erholen können. Doch angesichts einer Kombination aus Bärenmärkten mit Konjunkturschwäche oder wachsender Arbeitslosigkeit könnte eine rasche und umfangreiche Erholung ausbleiben.

Für politische Entscheidungsträger und Investoren gleichermaßen war der Grat zwischen Vorsicht und Optimismus selten so eng. Der Anlageerfolg hängt in einem solchen Umfeld von Disziplin, Diversifizierung und Selektivität ab. Ein aktiver Ansatz ist am besten geeignet, um zu erkennen, wo Veränderungen Chancen schaffen und wo überschwänglicher Optimismus strukturelle Spannungen und Ungleichgewichte verbirgt.

Von William Davies, Global Chief Investment Officer bei Columbia Threadneedle Investments

Weitere beliebte Meldungen:

1 IEA, World Energy Investment 2025, Juni 2025.