Während wir die mittel- und langfristigen Aussichten für Schwellenländeranleihen (EM) weiterhin konstruktiv einschätzen, haben wir unsere kurzfristige Einschätzung für diese Anlageklasse herabgestuft.

Zollturbulenzen

Die Aussichten auf weltweite Vergeltungsmaßnahmen gegen die jüngsten Zölle von US-Präsident Donald Trump stellen ein erhebliches Risiko für die Weltwirtschaft dar. Während die tatsächlichen Auswirkungen zum jetzigen Zeitpunkt nur schwer abzuschätzen sind, sind wir der Meinung, dass Unsicherheit und Instabilität die Perspektiven kurzfristig weiter eintrüben werden.

In den Vereinigten Staaten würden höhere Zölle auf importierte Waren wahrscheinlich zu einem vorübergehenden Anstieg der Inflation führen und die diskretionären Ausgaben der Verbraucher sowie die Wirtschaftstätigkeit unter Druck setzen. Wir würden zwar nicht erwarten, dass die US-Notenbank (Fed) zunächst auf den vorübergehenden Inflationsdruck reagiert, doch ist der Weg zu einer geldpolitischen Lockerung ungewiss.

Weltweit könnten sich höhere Zölle negativ auf den Handel auswirken. Länder, die große Handelsüberschüsse mit den Vereinigten Staaten haben, würden wahrscheinlich die größten Auswirkungen auf ihre Volkswirtschaften spüren. China und in geringerem Maße auch Europa dürften besonders betroffen sein. In diesen Ländern erwarten wir erhebliche fiskal- und geldpolitische Reaktionen, um die Auswirkungen der von der US-Regierung verhängten höheren Zölle auszugleichen. Wir rechnen auch mit starken Vergeltungsmaßnahmen, da die Zölle gegen die Verpflichtungen der Welthandelsorganisation (WTO) verstoßen könnten, was zusätzliche Risiken für den globalen Handel mit sich bringt.

Wir glauben, dass die Schwellenländer besser positioniert sind, um einem globalen Handelskrieg standzuhalten, als die Industrieländer, da das Universum angesichts des in den letzten Jahren beobachteten erheblichen Wachstums des Intra-EM-Handels weniger direkt betroffen sein dürfte.

China beispielsweise wird wahrscheinlich fiskalische und geldpolitische Anreize setzen, seine Währung abschwächen und weiterhin Exporte aus den Vereinigten Staaten umlenken. Auf die Schwellenländer entfällt inzwischen fast die Hälfte der chinesischen Exporte, und wir erwarten, dass der Handel zwischen China, den Schwellenländern und anderen Industrieländern zunehmen wird.

Ein herausforderndes Marktumfeld

Trotz des konstruktiven fundamentalen Hintergrunds in den Schwellenländern sind wir der Ansicht, dass die politische Unsicherheit in den USA, ein drohender Handelskrieg und ungelöste geopolitische Konflikte in den nächsten Monaten zu einem schwierigen Marktumfeld führen werden.

Infolgedessen haben wir in unseren Portfolios eine defensivere Haltung eingenommen. Dennoch werden wir nach Möglichkeiten zur Neupositionierung Ausschau halten, da die Marktvolatilität Chancen für langfristige Anleger bietet. Die Bewertungen sind in letzter Zeit attraktiver geworden, nachdem sich die Kreditspreads dezimiert haben. Wir bevorzugen Länder, die besser in der Lage sind, steigenden Handelszöllen zu widerstehen, und bevorzugen weiterhin Länder mit einem leichteren Zugang zu multilateralen und bilateralen Finanzierungen.

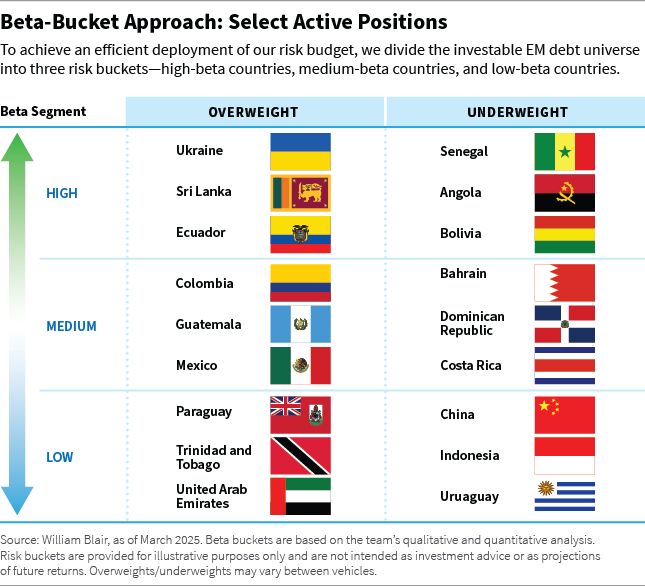

Nachfolgend sind einige unserer größten aktiven Hartwährungspositionen nach Beta- Segmenten aufgeschlüsselt, anhand derer wir unser Risikobudget zuordnen.

High-Beta-Segment

Im High-Beta-Segment sind wir in der Ukraine, Sri Lanka und Ecuador übergewichtet und in Senegal, Angola und Bolivien untergewichtet.

Ukraine (übergewichtet): Aufgrund des Potenzials für Konfliktverhandlungen, der multilateralen Unterstützung und der optimistischeren Wachstumsaussichten sind wir übergewichtet. Wir bringen diese Ansicht durch eine Übergewichtung ukrainischer Optionsscheine zum Ausdruck, haben jedoch kürzlich unsere Allokation in B-Anleihen aus Bewertungsgründen reduziert. Wir wollen etwas defensiv bleiben, für den Fall, dass sich der Optimismus bezüglich der Konfliktlösung als unangebracht erweist oder schwindet.

Sri Lanka (übergewichtet): Wir sind in Macro-Linked Bonds übergewichtet, was den positiven Wachstumspfad des Bruttoinlandsprodukts (BIP) widerspiegelt, wie die realen BIP-Daten für das dritte und vierte Quartal 2024 zeigen. Wir glauben auch, dass die dritte erfolgreiche Überprüfung des Extended Fund Facility (EFF)-Programms von Sri Lanka durch den Internationalen Währungsfonds (IWF) das Vertrauen der Anleger in die wirtschaftlichen Aussichten des Landes weiter stärken dürfte.

Ecuador (übergewichtet): Die Bewertungen sind ansprechend. Die Märkte rechneten mit einem Sieg des Amtsinhabers Daniel Noboa in der ersten Runde, aber die Ergebnisse der ersten Runde ergaben fast ein Unentschieden zwischen Noboa und Luisa Gonzalez. Da kein Kandidat in der ersten Runde eine Mehrheit erringen konnte, wird es eine Stichwahl geben, und die Märkte scheinen eine viel höhere Wahrscheinlichkeit für einen Sieg von Luisa Gonzalez einzupreisen, was unserer Meinung nach ein asymmetrisches Aufwärtspotenzial bietet.

Senegal (untergewichtet): Im Senegal wurden die Zahlen zur Staatsverschuldung und zum Haushaltsdefizit in den letzten fünf Jahren nach oben korrigiert. Die Haushaltsergebnisse haben sich 2024 drastisch verschlechtert, und die für 2025 geplante Haushaltskonsolidierung ist mit erheblichen Umsetzungsrisiken verbunden. Während sich die Anleihebewertungen nach der Underperformance verbessert haben, sehen wir nur begrenzten Spielraum für eine Outperformance ohne glaubwürdigere politische Maßnahmen zur Wiederherstellung der finanzpolitischen Glaubwürdigkeit. Wir beobachten weiterhin die Gespräche Senegals mit dem IWF auf Anzeichen von Fortschritten in Richtung eines finanzierten Programms.

Angola (untergewichtet): Wir sind in Bezug auf die Spread-Duration untergewichtet, aber in Bezug auf die Barmittel übergewichtet, hauptsächlich durch eine kurzlaufende Tilgungsanleihe. Wir bleiben zwar vorsichtig, was die Abwärtsrisiken bei den Ölpreisen angeht, glauben aber, dass Angola sowohl willens als auch in der Lage ist, seinen Auslandsverpflichtungen in naher Zukunft nachzukommen.

Bolivien (untergewichtet): Wir haben Kreditbedenken, da wir Boliviens Politikmix - hohe Haushaltsdefizite und ein gebundener Wechselkurs - angesichts niedriger und sinkender Reserven und eines Leistungsbilanzdefizits als nicht tragfähig ansehen. Anhaltende Devisenknappheit im Jahr 2024 unterstreicht diese Risiken. Angesichts der schwachen Fundamentaldaten und der unattraktiven Bewertungen bleiben wir an der Seitenlinie.

Medium-Beta-Segment

Im Segment mit mittlerem Beta sind wir in Kolumbien, Guatemala und Mexiko übergewichtet und in Bahrain, der Dominikanischen Republik und Costa Rica untergewichtet.

Kolumbien (übergewichtet): Die Bewertungen sind ansprechend. Kolumbien hatte sich aufgrund von Bedenken über das sich ausweitende Haushaltsdefizit unterdurchschnittlich entwickelt, aber wir halten die Anleihen jetzt im Vergleich zu anderen Ländern für preiswert. Die niedrigen Zustimmungswerte von Präsident Gustavo Petro deuten auch auf einen wahrscheinlichen Regimewechsel bei den Wahlen 2026 hin, was die Stimmung weiter stützen könnte.

Guatemala (übergewichtet): Die Bewertungen sind attraktiv, die Fundamentaldaten sind stark, und Guatemala scheint sich auf einem positiven Ratingpfad zu befinden, was vor allem auf die niedrige Verschuldung, stabile und niedrige Defizite und einen starken Wachstumspfad zurückzuführen ist.

Mexiko (übergewichtet): Wir sind bei Pemex übergewichtet, da das Unternehmen starke staatliche Unterstützung erhält und im Vergleich zu Staatsanleihen attraktiv bewertet ist. Aus Bewertungsgründen sind wir jedoch in mexikanischen Staatsanleihen untergewichtet. Wir halten Positionen in ausgewählten Finanzwerten und Fluggesellschaften.

Bahrain (untergewichtet): Wir sind besorgt über die Volatilität der regionalen Geopolitik, die schwachen Bemühungen des Landes zur Haushaltsreform, die niedrigeren Ölpreise und die knappen Bewertungen.

Dominikanische Republik (untergewichtet): Die Bewertungen sind nicht überzeugend, obwohl sich das Land auf einem positiven Fundamentalpfad zu befinden scheint.

Costa Rica (untergewichtet): Die Fundamentaldaten sind gut, aber die Bewertungen sind unseres Erachtens unattraktiv, da sich die Spreads erheblich verringert haben.

Low-Beta-Segment

Im Low-Beta-Segment haben wir Paraguay, Trinidad und Tobago sowie die Vereinigten Arabischen Emirate übergewichtet und China, Indonesien und Uruguay untergewichtet.

Paraguay (übergewichtet): Die Bewertungen sind im Vergleich zu anderen Ländern mit niedrigem Beta attraktiv und die Fundamentaldaten sind solide. Die Schuldenquote des Landes ist nach wie vor niedrig, und das Land hat in der Vergangenheit stets niedrige Haushaltsdefizite verzeichnet.

Trinidad und Tobago (übergewichtet): Wir haben vor kurzem eine Übergewichtung vorgenommen, da die Bewertungen des Landes im Vergleich zu seinen Low-Beta-Pendants attraktiver sind.

Vereinigte Arabische Emirate (übergewichtet): Unsere Übergewichtung beruht in erster Linie auf einer Kombination aus Unternehmen und den kleineren Emiraten, deren Bewertungen unserer Meinung nach im Vergleich zu Abu Dhabi attraktiv sind.

China (untergewichtet): Die Bewertungen sind knapp und wir sehen unvorhersehbare regulatorische Risiken für chinesische Staatsunternehmen. Auf der Grundlage von Bottom-up-Analysen halten wir ausgewählte Unternehmensanleihen zu attraktiven Bewertungen und mit positiven Bonitätsentwicklungen.

Indonesien (untergewichtet): Die Bewertungen sind unattraktiv, und die fundamentalen Aussichten sind nach den Präsidentschaftswahlen im Februar 2024 weniger klar geworden. Mit der neuen Regierung, die seit Oktober im Amt ist, besteht das Risiko einer fiskalischen Entgleisung, da sich die Prioritäten von Stabilität auf Wachstum verlagern. Das Land wird voraussichtlich auch 2025 ein großer Emittent von Auslandsschulden sein. Dennoch halten wir eine Reihe von diversifizierten Unternehmenspositionen, die durch solide Fundamentaldaten in den Bereichen Finanzwesen, erneuerbare Energien sowie Öl und Gas unterstützt werden.

Uruguay (untergewichtet): Wir bleiben aufgrund der Bewertungen untergewichtet, da Uruguay unter den lateinamerikanischen Ländern mit niedrigem Beta zu den am knappsten gehandelten Ländern gehört.

Marco Ruijer, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen von William Blair.

Weitere beliebte Meldungen: