Die Schuldtitel der Schwellenländer behaupteten sich im ersten Quartal, doch wer die Nase vorn behalten will, muss selektiv agieren. Angesichts zunehmender Unsicherheiten durch Handelskonflikte und US-Politik überprüfen wir unsere Positionierung bei Währungen und Zinsen mit hohem, niedrigem und Frontier-Beta neu.

Ein gutes erstes Quartal

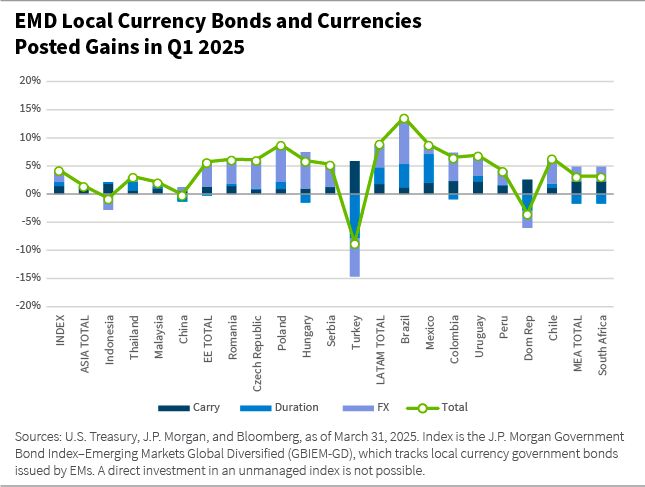

Das erste Quartal 2025 war geprägt von wachsender Unsicherheit in Bezug auf die wirtschaftspolitische Agenda der neuen US-Regierung. Dennoch entwickelten sich Anleihen in lokaler Währung aus Schwellenländern gut, gestützt durch eine solide fundamentale Ausgangslage in den EM-Staaten sowie durch Rückenwind von fallenden US-Staatsanleiherenditen und einem schwächeren US-Dollar. Der J.P. Morgan Government Bond Index – Emerging Markets Global Diversified (GBIEM-GD) erzielte eine Rendite von 4,31%, wobei Währungen und lokale Zinsen nahezu gleichermaßen zum Gesamtergebnis beitrugen.

Ein vorsichtigerer Ausblick

Obwohl wir den mittelfristigen und langfristigen Ausblick für EM-Anleihen weiterhin konstruktiv einschätzen, haben wir unsere kurzfristige Einschätzung für diese Anlageklasse zurückgenommen – wie mein Kollege Marco Ruijer in seinem Blog „Handelsspannungen und taktische Veränderungen bei EM-Anleihen“ erläutert hat.

Im Bereich lokaler Währungen haben wir unsere Netto-Exponierung gegenüber höher-beta- und liquiden Währungen gegenüber dem US-Dollar sukzessive reduziert, da wir davon ausgehen, dass der Devisenmarkt ein wichtiger Anpassungsmechanismus bei einem globalen Handelsschock sein wird.

Allerdings dürfte sich dieser globale Schock von jenen der vergangenen Jahrzehnte unterscheiden: Er wird durch die US-Politik ausgelöst, und wir erwarten, dass die USA in Bezug auf Wachstum und Inflation stärker negativ betroffen sein könnten – möglicherweise sogar mehr als die Schwellenländer.

In den vergangenen Wochen konnten wir eine relativ starke Entwicklung bei EM-Aktien beobachten sowie Kapitalabflüsse aus US-Anlagen. Sollte die Risikoneigung gegenüber lokalen Märkten anhalten, hätten die Zentralbanken in den EM-Ländern mehr Spielraum, die Zinsen zu senken – ohne das zusätzliche Risiko einer Währungsabwertung und steigender Inflation. Dieses antizyklische geldpolitische Instrument wurde in den vergangenen Jahren kaum genutzt.

Bei liquiden Währungen bevorzugen wir Relative-Value-Positionen, da es erhebliche Unterschiede hinsichtlich Startbewertungen, Marktpositionierung sowie der Abhängigkeit von Handel und Rohstoffen gibt.

In Frontier-Märkten haben wir unsere Positionierung an den Rändern über Absicherungen bei stark exponierten Währungen wie dem vietnamesischen Dong und idiosynkratischen Währungen wie dem argentinischen Peso reduziert.

Sollten sich die globalen Risikoindikatoren weiter verschlechtern, würden wir selektiv Absicherungen über Währungs-Terminkontrakte einsetzen – anstelle von Anleiheverkäufen.

Gleichzeitig ist unsere Strategie insgesamt bei der Duration in Schwellen- und Frontier-Märkten übergewichtet. Wir gehen davon aus, dass ein negativer Schock bei Wachstum und Inflation sich stärker auf Anleihepreise auswirken wird als auf Spreads oder die risikospezifische Komponente der Laufzeitprämien.

Wie im Bereich Frontier-Märkte bevorzugen wir es, Zinsrisiken über Derivate (wie selektive Credit Default Swaps auf Länderebene oder Optionen auf EM-Spreads) abzusichern, statt Anleihen zu ungünstigen Preisen und unter hohen Transaktionskosten zu verkaufen.

Insgesamt sind wir überzeugt, dass unser konsequenter Fokus auf Risikomanagement und Diversifikation uns helfen wird, Abwärtsrisiken in unruhigen Marktphasen abzufedern.

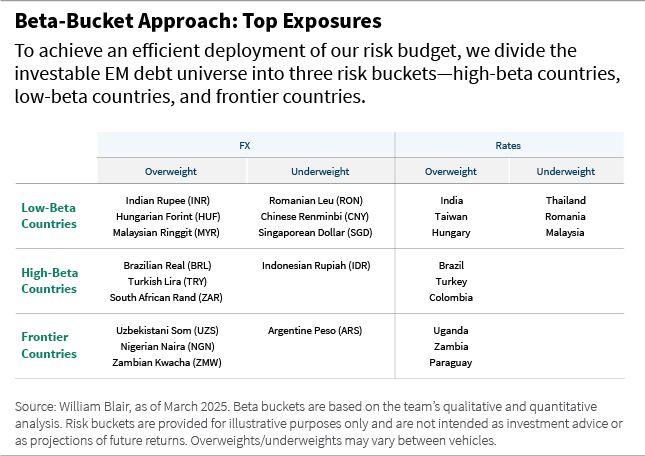

Im Folgenden stellen wir einige unserer größten aktiven Positionen nach Beta-Kategorie dar – entsprechend unserer Risikoallokation.

Low-Beta-Segment

In der Low-Beta-Kategorie sind wir bei der Duration in Indien und bei der Rupie übergewichtet. Der Rückgang der Inflation auf ein Niveau innerhalb des Zielkorridors der Zentralbank rechtfertigt unsere Übergewichtung. Zusätzliche Liquidität durch die Zentralbank und ein günstiger Anleihekalender dürften sinkende Renditen weiter begünstigen.

In Ungarn sind wir beim Forint übergewichtet – aufgrund einer attraktiven Bewertung im Vergleich zum polnischen Zloty und einem vergleichsweise höheren Carry. Obwohl die ungarische Zentralbank zu den restriktivsten in der Region zählt, sehen wir Ungarn dem Endzins näher als andere Märkte. Bei ungarischen Anleihen konzentriert sich unsere Übergewichtung auf eine grüne Staatsanleihe. Reale Zinssätze sind attraktiv. Die zunehmend europäische Ausrichtung auf die Einhaltung der Defizitkriterien dürfte das ungarische Haushaltsdefizit begrenzen – trotz wachsender Einigkeit, dass Europa mehr für Verteidigung ausgeben muss.

In Malaysia bleiben wir beim Ringgit übergewichtet. Das Wirtschaftswachstum ist robust, getragen von einem stabilen privaten Konsum. Die fiskalische Konsolidierung schreitet voran. Die Währung hat im Vorjahr überdurchschnittlich abgeschnitten, bleibt aber handelsgewichtet günstig bewertet. Die Zentralbank hat staatlich verbundene Unternehmen und Exporteure dazu ermutigt, Fremdwährungsbestände zurückzutauschen – diese Effekte könnten sich jedoch erst nach dem Abflauen globaler Unsicherheiten zeigen. Bei der Duration sind wir untergewichtet, da die Bewertungen nicht attraktiv erscheinen. Die Binnennachfrage bleibt stabil, auch wenn sich das externe Umfeld eintrübt.

In Rumänien sind wir beim Leu untergewichtet – wegen Sorgen über die Zwillingsdefizite, vor allem im Wahljahr. Die Koalitionsregierung hat bislang keinen glaubhaften Konsolidierungsplan vorgelegt. Die Währung erscheint uns überbewertet, was zu einem Wettbewerbsnachteil in der Region und zu einem hohen Leistungsbilanzdefizit führt.

Beim chinesischen Renminbi sind wir untergewichtet – wegen der Möglichkeit weiterer US-Zölle. Die Zentralbank hat den Wechselkurs höher fixiert, um Abwertungsängste zu dämpfen, doch eine Eskalation der Handelskonflikte könnte zu weiterem Abwertungsdruck führen.

Den Singapur-Dollar halten wir für überbewertet und mit niedrigem Carry wenig attraktiv – zudem ist Singapur stark exportabhängig und somit anfällig bei rückläufiger globaler Nachfrage.

In Taiwan sind wir bei Duration übergewichtet, da Zinserhöhungen bereits eingepreist sind. Die Inflation liegt bei rund 2%, und wir erwarten ein Rückführen des Wachstums auf das Potenzialniveau im Jahr 2025 – nach einem außergewöhnlich starken Jahr 2024.

Bei Thailand sind wir bei Duration untergewichtet – trotz bereits eingepreister Zinssenkungen. Finanzstabilitätsrisiken könnten die Zahl der tatsächlich erfolgenden Senkungen begrenzen.

High-Beta-Segment

Wir haben die direkte FX-Exposure gegenüber dem Dollar im Portfolio reduziert und setzen verstärkt auf Relative-Value-Strategien innerhalb der EM-Währungen.

So kombinieren wir beispielsweise eine Übergewichtung im brasilianischen Real mit einer Untergewichtung im chilenischen Peso. Die Risiken in Brasilien scheinen sowohl in der Währung als auch in den Realzinsen angemessen eingepreist – nach deutlichen geldpolitischen Straffungen. Brasilien ist zudem eine relativ geschlossene Volkswirtschaft mit geringerer Exponierung gegenüber US-Handelsrisiken. Der chilenische Peso ist zwar ebenfalls günstig bewertet, bleibt aber anfällig – wegen niedriger Realzinsen und hoher Abhängigkeit von globalem Wachstum und Kupferpreisen.

In der Türkei ist die politische Unsicherheit gestiegen, doch der Reformkurs bleibt intakt. Positiv entwickeln sich Leistungsbilanz und Devisenreserven. Aus unserer Sicht werden Anleger durch hohe Renditen mehr als kompensiert – auch unter Berücksichtigung eines möglichen Währungsverlusts. Die Zentralbank erhöhte jüngst die Leitzinsen in einer Sondersitzung, um Kapitalabflüsse zu begrenzen – das dürfte das Interesse an Lokalwährungsanleihen verstärken.

In Südafrika sind wir leicht im Rand übergewichtet – gestützt auf die überdurchschnittliche Entwicklung gegenüber anderen High-Beta-Währungen in den vergangenen Monaten. Die Märkte begrüßten die Zusammensetzung der Einheitsregierung, doch die Auswirkungen auf das schwache Potenzialwachstum des Landes werden durch ideologische Differenzen – insbesondere beim Haushalt – auf die Probe gestellt.

In Indonesien sind wir beim Rupiah untergewichtet – wegen wachsender Zweifel an der fiskalischen Disziplin. Die Regierung dürfte das Wachstum vor fiskalische Stabilität stellen. Die Zentralbank intervenierte zur Begrenzung des Abwertungsdrucks, aber die Kapitalabflüsse halten an.

In Kolumbien haben wir nach einer Reduzierung in Mexiko eine leichte Übergewichtung in der Duration aufgebaut. Wir erwarten eine Verflachung der Kurve, da die Notenbank sich dem Ende ihres Zinssenkungszyklus nähert und ein schwächeres Wachstum, sinkende Rohstoffpreise und geringere Risikobereitschaft auf Konjunktur und Inflation drücken. Das aktuelle Niveau von Realzinsen und Laufzeitprämien erscheint im regionalen Vergleich attraktiv.

Frontier-Segment

Wir halten eine Benchmark-freie Position in Usbekistan – gestützt auf hohe Goldpreise und einen sich erholenden Rubel. Gold ist ein zentraler Bestandteil der Wirtschaft und stärkt Reserven und Fiskaleinnahmen. Russland bleibt ein Schlüsselhandelspartner, und ein stärkerer Rubel entlastet die Wettbewerbsfähigkeit Usbekistans.

In Nigeria bleiben wir beim Naira long – wegen attraktiver Renditen bei OMO-Papieren (Open Market Operations). Sollte der Ölpreisrückgang anhalten, dürfte dies zu Gegenwind führen. Wir beobachten die Risiken daher genau.

In Sambia halten wir an unserer Long-Position bei Anleihen fest – in Erwartung einer weiteren Disinflation im Jahr 2025. Das könnte die Performance stützen. Die Zentralbank dürfte angesichts globaler Unsicherheiten vorsichtig bleiben, doch wir sehen Potenzial für eine bullishe Steilheit der lokalen Zinskurve.

Wir bleiben beim argentinischen Peso untergewichtet – denn der reale Aufwertungsdruck nimmt zu. Die Inflation ist von einem Jahreswert von 290% auf über 60% gefallen. Die Regierung priorisiert Wechselkursstabilität vor den Parlamentswahlen im vierten Quartal. Dennoch rechnen wir damit, dass die Überbewertung, ein Schock bei den Terms of Trade und zunehmende externe Verwundbarkeit bald eine politische Kurskorrektur erzwingen werden.

Wir sehen weiterhin Wert in Lokalwährungsanleihen Ugandas. Die ausgereifte lokale Zinsstruktur erlaubt ein Engagement in längeren Laufzeiten. Unsere Long-Position in Anleihen basiert auf attraktiven Realzinsen. Gleichzeitig haben wir das Währungsrisiko teilweise abgesichert, da wir den Schilling als überbewertet ansehen und eine Korrektur für möglich halten.

Wir haben eine Position in paraguayischen Lokalwährungsanleihen aufgebaut – auf Basis starker makroökonomischer Fundamentaldaten, günstiger Inflationsentwicklung und niedriger Korrelation zu globalen Risiken. Die Außenbilanz könnte sich angesichts gesunkener Energiepreise verbessern, und die Währung dürfte kurzfristig gut unterstützt bleiben.

Lewis Jones, CFA, FRM, ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: