Während Investoren und Schlagzeilen sich auf die Zollpolitik und Handelsgespräche konzentriert haben, haben asiatische Währungen an Stärke gewonnen. Seit Jahren verzeichnen viele asiatische Volkswirtschaften anhaltende Leistungsbilanzüberschüsse und investieren ihre Erträge in US-amerikanische Vermögenswerte. Doch mit dem Wertverlust des US-Dollars könnte sich der Kapitalfluss nun verlagern.

Die Stärke der asiatischen Währungen signalisiert eine Veränderung der Anlegerstimmung

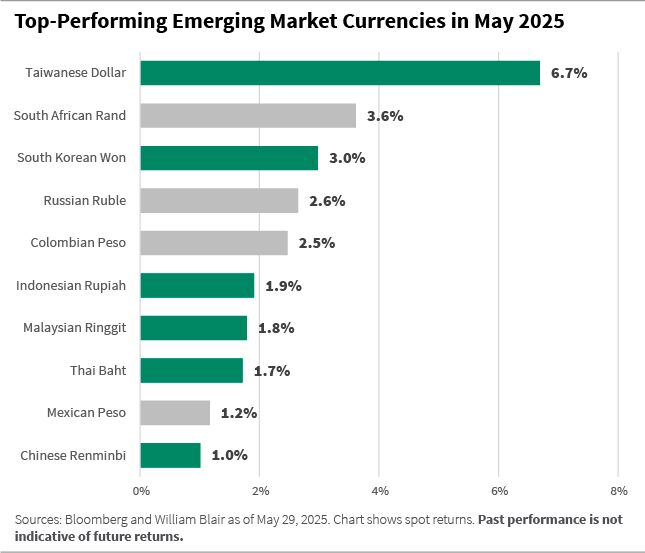

Nach vier Jahren allgemeiner Stärke des US-Dollars gegenüber asiatischen Währungen scheint sich das Blatt zu wenden, da asiatische Währungen im letzten Monat erneut die Aufmerksamkeit globaler Investoren auf sich gezogen haben. Der taiwanesische Dollar führte diese Entwicklung an und legte gegenüber dem US-Dollar um bis zu 7% zu. Auch der südkoreanische Won verzeichnete mit einem Anstieg von 3% bemerkenswerte Gewinne.

Zwar dürften die Sorgen um die Handels- und Fiskalpolitik der USA zur Schwäche des Dollars beigetragen haben, doch das Tempo und das Ausmaß der jüngsten Entwicklungen in Asien sind ungewöhnlich. Die asiatischen Währungen nehmen nicht nur an der allgemeinen Erholung der Währungen der Schwellenländer teil, sondern sind sogar führend.

Die Stärke dieser Währungen könnte auf eine Verlagerung der Kapitalströme und eine mögliche Veränderung der Anlegerstimmung in der gesamten Region hindeuten.

Kapital verschiebt sich wahrscheinlich

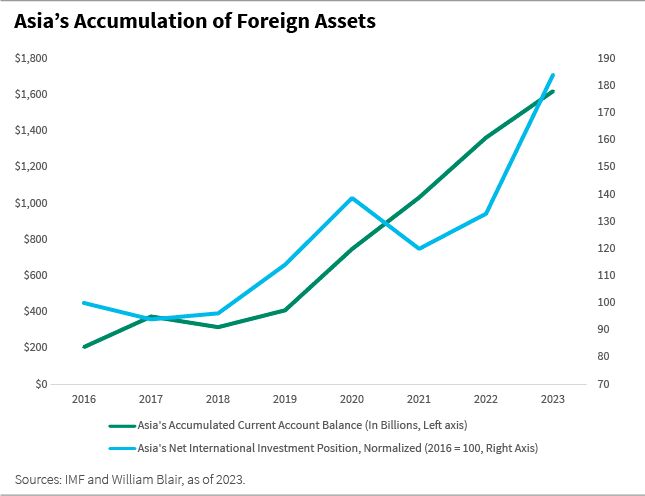

In den letzten Jahren haben viele asiatische Länder – darunter China, Japan, Südkorea, Taiwan und Malaysia – dank ihrer starken Exportsektoren Leistungsbilanzüberschüsse erzielt. Diese Überschüsse haben es der Region ermöglicht, erhebliche Auslandsvermögen anzuhäufen, wie die folgende Grafik zeigt.

Ein erheblicher Teil dieses Kapitals scheint in US-Vermögenswerte investiert worden zu sein. Die asiatischen Bestände an US-Aktien überstiegen im vergangenen Jahr 4 Billionen US-Dollar, und das Gesamtkapital, das in US-Wertpapiere investiert wurde, erreichte 7,5 Billionen US-Dollar. Diese Konzentration deutet darauf hin, dass bei einer Eskalation der Besorgnis über die US-Politik die Wahrscheinlichkeit hoch ist, dass Kapital nach Asien zurückfließt – durch Rückführung oder Diversifizierung.

Diese Dynamik ist besonders relevant für Länder mit hohen Nettoauslandsvermögen wie Taiwan, Südkorea und Malaysia, wo die Fremdwährungseinlagen deutlich gestiegen sind. In Malaysia beispielsweise sind die Fremdwährungseinlagen nach unseren Schätzungen in den letzten fünf Jahren um 75% gestiegen.

Darüber hinaus sind in einigen asiatischen Volkswirtschaften, wie beispielsweise Taiwan, viele Auslandsaktiva nicht abgesichert, wodurch die Wirtschaft empfindlicher auf Veränderungen der Währungsstimmung reagiert. Ohne Absicherung tragen die Anleger die volle Last der Währungsschwankungen – wenn also der US-Dollar schwächer wird, haben diese Länder einen stärkeren Anreiz, Kapital zu repatriieren oder ihre Absicherungsquoten zu erhöhen, um weitere Wechselkursverluste zu vermeiden. Dies kann die Nachfrage nach dem Taiwan-Dollar verstärken und dessen Aufwertung beschleunigen.

Diese Faktoren erklären die jüngsten starken Bewegungen des Taiwan-Dollars und des südkoreanischen Won, die einen Vorgeschmack darauf geben könnten, wie schnell sich Positionen auflösen können, wenn sich die Stimmung gegenüber US-Vermögenswerten verschlechtert. Eine Kombination aus Onshore-Absicherungen durch institutionelle Anleger, Rückführung von ausländischem Kapital und der Rückführung von Fremdwährungseinlagen in die Landeswährung durch Exporteure könnte einen erheblichen Aufwärtsdruck auf asiatische Währungen ausüben.

Darüber hinaus könnte in einem Umfeld mit niedriger Inflation, wie es derzeit in den meisten asiatischen Ländern der Fall ist, eine Verringerung der Währungsrisikoprämien für Anleihen in Landeswährung dazu führen, dass Anleiheinvestoren ihre Portfoliostrom in die Region weiter verstärken.

Wie haben sich Handel und Investitionen in Asien entwickelt?

Die Auswirkungen der US-Zollpolitik sind ungewiss, unter anderem weil zum Zeitpunkt der Erstellung dieses Artikels die Rechtmäßigkeit der im Rahmen des International Emergency Economic Powers Act verhängten Zölle fraglich ist.

Im Mai fanden jedoch bilaterale Handelsgespräche zwischen den Vereinigten Staaten und mehreren asiatischen Ländern statt, darunter China, Südkorea und Indien. Die Vereinigten Staaten und China haben sich auf eine 90-tägige Zollsenkung geeinigt, während die bilateralen Handelsgespräche fortgesetzt werden. Die Vereinigten Staaten und Südkorea haben über Handelsungleichgewichte und Währungsdynamiken diskutiert. Die Vereinigten Staaten und Indien haben einige Fortschritte in den Handelsgesprächen erzielt, aber eine Einigung wurde noch nicht erzielt.

Obwohl das endgültige Ergebnis der Zollentwicklungen unklar ist, gehen wir davon aus, dass Asien weiterhin wettbewerbsfähig beim Export von Waren und bei der Gewinnung ausländischer Investitionen bleiben wird. In den letzten zehn Jahren ist der Anteil Asiens an den weltweiten Warenexporten um fast 20 Prozentpunkte gestiegen – von unter 40% im Jahr 2015 auf etwa 60% im letzten Jahr, wie die folgende Grafik zeigt.

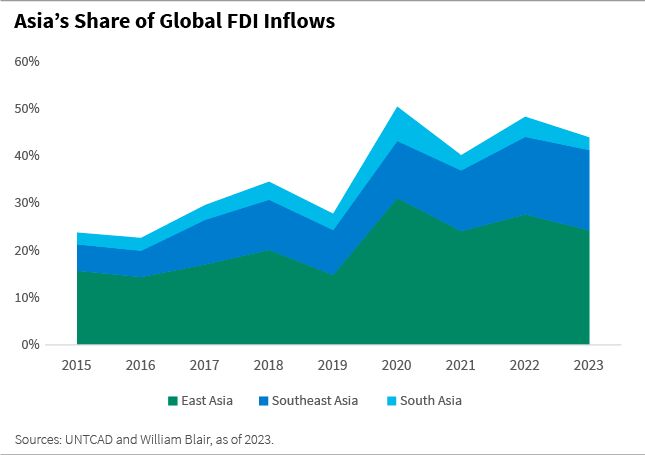

Südostasien hat bei den weltweiten Exporten an Boden gewonnen, was wahrscheinlich die Verlagerung der Produktionskapazitäten in diese Region widerspiegelt. In den letzten Jahren hat die Region einen wachsenden Anteil an ausländischen Direktinvestitionen (ADI) angezogen, wobei ihr Anteil an den weltweiten ADI-Zuflüssen von weniger als 6% im Jahr 2015 auf 17% im Jahr 2023 gestiegen ist, wie die folgende Grafik zeigt.

Südostasien hat diese Zuflüsse wahrscheinlich angezogen, da Unternehmen ihre Lieferketten über China hinaus diversifizieren. Relativ niedrigere Löhne im verarbeitenden Gewerbe und FDI-freundliche Anreize – wie die Ausweitung von Sonderwirtschaftszonen – haben die Attraktivität der Region zusätzlich erhöht. Während künftige Handels- und Investitionsströme durch Zollsätze und andere politische Veränderungen beeinflusst werden könnten, scheint die Wettbewerbsfähigkeit Asiens strukturell bedingt und nicht leicht umkehrbar zu sein.

Fazit

Viele Jahre lang haben sich die politischen Entscheidungsträger in Asien in einem Umfeld des starken US-Dollars darauf konzentriert, einer übermäßigen Schwäche ihrer lokalen Währungen entgegenzuwirken. Angesichts der sich verändernden Kapitalströme müssen die politischen Entscheidungsträger in der Region möglicherweise die Auswirkungen einer Aufwertung ihrer lokalen Währungen bewerten. Die Volatilität dürfte im weiteren Verlauf hoch bleiben. Anleger sollten darauf vorbereitet sein.

Johnny Chen, CFA, ist Portfoliomanager im Emerging Markets Debt Team von William Blair.

Weitere beliebte Meldungen: