Die Europäische Union (EU) hat ein Problem. Jahrzehntelang genossen die Mitgliedstaaten unter dem Schutzschirm der USA die Früchte des Friedens. Leider ist diese Ära nun vorbei. Unserer Ansicht nach werden die Verteidigungsausgaben der EU daher steigen, was potenzielle Chancen für Anleger mit sich bringt – allerdings sind nicht alle Chancen gleich. Die Herausforderung besteht darin, Unternehmen zu finden, die in der Lage sind, die besonderen Herausforderungen der Region zu bewältigen.

Eine sich wandelnde Landschaft

Die USA bestehen darauf, dass sie der EU keine Verteidigungsgarantien geben können oder wollen, gerade jetzt, wo die russische Kriegsmaschinerie droht, verheerende Fortschritte gegen die Ukraine zu erzielen. Wenn die Ukraine fällt, wird die EU wahrscheinlich mit einer düsteren Realität konfrontiert sein: Russland, dessen voll mobilisierte Streitkräfte wahrscheinlich doppelt so groß sind wie die der EU,1 wäre in der Lage, die Politik Europas gewaltsam umzugestalten, um Putins Vision zu verwirklichen. Diese Vision steht in diametralem Gegensatz zu allem, wofür die EU steht, aber sollte Russland mit Krieg drohen, wird die EU ohne ihre NATO-Verbündeten keine glaubwürdige Antwort darauf haben.

Probleme wie diese erfordern jedoch Lösungen, die Veränderungen mit sich bringen. In diesem Fall hängt die Zukunft Europas davon ab, dass die EU schnell eine Verteidigungsabschreckung gegenüber Russland aufbaut. Die meisten europäischen Staats- und Regierungschefs glauben mittlerweile, dass Militarisierung der beste Weg für die EU ist, um ihren fast hundertjährigen Frieden fortzusetzen. Wie Antonio Costa, ehemaliger Ministerpräsident Portugals und derzeitiger Präsident des Europäischen Rates, in Brüssel sagte: „Frieden ohne Verteidigung ist eine Illusion.“

Wir glauben, dass der private Sektor Europas eine entscheidende Rolle bei der Wiederaufrüstung des Kontinents spielen kann, und die EU-Staaten haben sich bereits zu einer raschen Erhöhung der Verteidigungsausgaben verpflichtet. Wir glauben jedoch, dass es nach wie vor drei große Hindernisse für den Aufbau der Verteidigung der EU gibt.

Erstens sind die Streitkräfte unterausgestattet. Der parlamentarische Wehrbeauftragte Deutschlands warnte, dass die Munitionsvorräte Deutschlands im Falle eines Konflikts nur für ein bis zwei Tage reichen würden, und Polen, Bulgarien und Rumänien sind teilweise noch immer auf Waffen aus der Sowjetzeit angewiesen. Dies ist laut Goldman Sachs eine Folge der seit 2006 um 1 Billion US-Dollar zu geringen Verteidigungsausgaben der EU.2

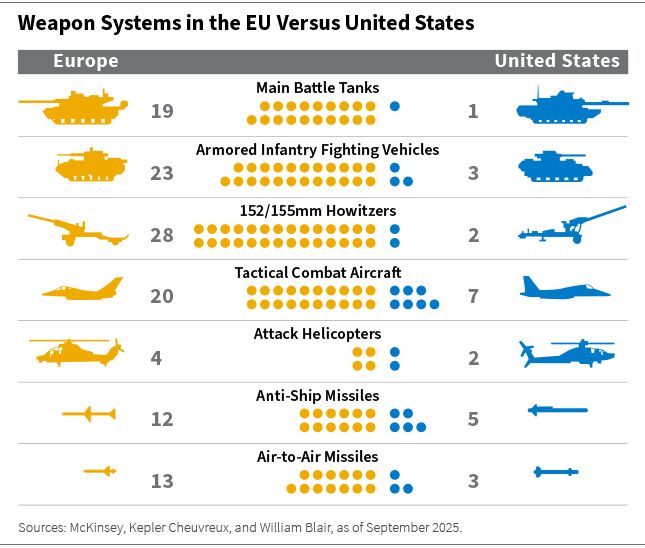

Zweitens mangelt es an Interoperabilität. Wie in anderen Situationen ist der Block gemeinsam stärker, aber gemeinsam stärker zu sein bedeutet, Souveränität aufzugeben. So verfügen beispielsweise die USA und Russland jeweils über eine Panzerfamilie, während die EU-Mitgliedstaaten 19 verschiedene Panzermodelle einsetzen. Das liegt daran, dass Panzer mit Steuergeldern gekauft werden und jedes Land seine eigene Lieferkette aufrechterhalten möchte, um Arbeitsplätze und Gewinne vor Ort zu sichern. Allerdings bedeuten 19 Panzer mit unterschiedlichen Betriebs- und Kommunikationssystemen, dass eine einheitliche Streitmacht auf dem Schlachtfeld schnell zu einem Turm zu Babel werden kann. Dieser Ansatz bedeutet auch, dass Forschungs- und Entwicklungsausgaben (F&E) für die Konstruktion von beispielsweise 19 verschiedenen Panzerrahmen verwendet werden, anstatt mehr für Präzisionssysteme oder Panzerungen der nächsten Generation auszugeben.

Was für Panzer gilt, trifft in ähnlicher Weise auch auf Jets, Luftabwehr, Schiffe und viele andere Ausrüstungsgegenstände zu. Wenn die EU ihre Verteidigungsausrüstung nicht zentralisieren und standardisieren kann, wird sie auf dem Schlachtfeld wahrscheinlich benachteiligt sein.

Die dritte Herausforderung für den Aufbau der Verteidigung der EU ist die Innovation. Die Technologie verändert die Kriegsführung. Wie der Atlantic Council berichtet, wurden mehr als 70% der Opfer in der Ukraine durch Drohnen verursacht, eine Zahl, die vor einem Jahrzehnt noch unvorstellbar gewesen wäre.3 Künstliche Intelligenz (KI), Robotik, Weltraumforschung, Mikroelektronik und andere neue technologische Grenzen verändern die Schlachtfelder. Verteidigungsministerien und -behörden müssen Schritt halten.

Herausforderungen öffnen die Tür zu Lösungen

Veränderungen bieten Chancen für Wachstum und damit auch für Wachstumsinvestoren. Wir sind der Meinung, dass private Unternehmen innerhalb unseres Investitionsspektrums am besten positioniert sind, um zur Lösung der Verteidigungsprobleme der EU beizutragen.

Regierungen stellen in der Regel keine Waffen her. Um ihren Bestand aufzufüllen, wird die EU daher wahrscheinlich auf Unternehmenspartner zurückgreifen müssen, insbesondere auf solche mit großen Skaleneffekten (aus Gründen der Kosteneffizienz) und etablierter Glaubwürdigkeit (aus Gründen der nationalen Sicherheit).

Der Privatsektor hat auch eine finanzielle Lösung für die Interoperabilität entwickelt: Joint Ventures. Italien und Deutschland sind gute Beispiele dafür. Führende Verteidigungsunternehmen aus beiden Ländern haben ein Joint Venture gegründet, um Verteidigungsfahrzeuge vor Ort zu produzieren. Die Fahrzeuge werden in Italien von einem italienischen Unternehmen gebaut, sodass die Steuergelder vor Ort bleiben, aber sie werden das gleiche Betriebssystem wie deutsche Fahrzeuge verwenden und somit interoperabel sein. Wir haben seit 2022 über 30 solcher Joint Ventures von EU-Rüstungsunternehmen gezählt, und jeden Monat werden weitere angekündigt. So haben beispielsweise zwei Unternehmen aus Norwegen und Frankreich ein 50/50-Joint-Venture in Norwegen gegründet, um ihre Geschäftsbereiche für sichere Funk- und Verschlüsselungstechnologie zusammenzuführen. Und drei Unternehmen aus dem Vereinigten Königreich, Italien und Japan haben ein Joint Venture gegründet, um das Programm für Kampfflugzeuge der nächsten Generation zu leiten, das im Juni 2025 die Genehmigung der EU erhalten hat.

Beide Trends – groß angelegte Industrieproduzenten und grenzüberschreitende Joint Ventures – weisen auf ein übergeordnetes Thema in unserer Berichterstattung über aufstrebende nationale Verteidigungsunternehmen hin. In der Vergangenheit fehlten in Europa große, breit diversifizierte Verteidigungsunternehmen, die sogenannten „Primes“ in den Vereinigten Staaten (d. h. Hauptauftragnehmer). Wir glauben, dass sich dies gerade ändert. Regierungen brauchen zunehmend führende Unternehmen aus dem privaten Sektor, die ihnen dabei helfen, Ressourcen zu mobilisieren und sich mit ausländischen Unternehmen abzustimmen. Hier versuchen wir, diejenigen Verteidigungsunternehmen zu identifizieren, die sich von eng fokussierten Spezialisten zu vielseitigen nationalen Marktführern wandeln.

Damit bleibt Innovation als dritte Herausforderung für die EU-Verteidigung zu lösen. Die NATO hat eine Liste von Fähigkeitslücken erstellt, die Schwachstellen in ihrer derzeitigen Streitmacht aufzeigen. Zu diesen Lücken gehören Drohnen- und Anti-Drohnen-Systeme, quantensichere Kryptographiesysteme, autonome Kampfmaschinen, verbesserte Satellitenüberwachung und modernisierte elektronische Systeme. Hier können unserer Meinung nach agile Small-Cap-Unternehmen oder Verteidigungsinnovatoren eine Rolle spielen. Wir suchen nach Nischenunternehmen, die sich auf bestimmte Technologiebereiche spezialisiert haben, wie z. B. Drohnensoftware oder Kommunikationsausrüstung.

Unser Ansatz für Investitionen in die EU-Verteidigung konzentriert sich daher auf die Identifizierung aufstrebender nationaler Marktführer und Small-Cap-Innovatoren im Verteidigungsbereich.

Politische Unterstützung

Die europäischen Verteidigungsministerien erkennen an, dass die Regierungen, um Anreize für Innovationen zu schaffen und Ressourcen des privaten Sektors zu mobilisieren, den Unternehmen höhere Gewinne ermöglichen müssen. Wir glauben daher, dass Unternehmen, die die Verteidigungsprobleme der EU lösen können, dafür belohnt werden.

Im Februar 2024 erklärte der deutsche Finanzminister gegenüber Reuters: „[Verteidigungsunternehmen] brauchen private Investitionen und Finanzierungen. Deshalb ist ein zweiter Wendepunkt notwendig, der die Rahmenbedingungen für die Branche verbessert.“ (Die Rahmenbedingungen bestimmen, wie viel Gewinn Unternehmen erzielen können).4

Ein weiteres Beispiel für eine unterstützende Politik ist die Haltung der Gesetzgeber gegenüber Konsolidierungen. Aufstrebende nationale Marktführer konsolidieren die europäische Verteidigungsindustrie sowohl durch die oben genannten Joint Ventures als auch direkt durch Fusionen und Übernahmen (M&A). Auf der Sondersitzung des Europäischen Rates im März 2025 erklärte der deutsche Bundeskanzler gegenüber Reportern: „Wir brauchen einen umfassenden Fusionsprozess in der europäischen Rüstungsindustrie, und wir brauchen auch die Möglichkeit für diese Unternehmen, aktiv zusammenzuarbeiten, ohne dabei durch europäische Wettbewerbsregeln behindert zu werden.“

Ein paneuropäischer Rat, der zu dem Schluss kommt, dass der Privatsektor weniger Regulierung, weniger Wettbewerb und größere Gewinnspannen braucht? Das sind wirklich außergewöhnliche Zeiten. All dies bedeutet, dass wir ein signifikantes und nachhaltiges Gewinnwachstum für europäische Verteidigungsaktien erwarten und bereits beobachten können.

Chancen für Anleger

Wir glauben nicht, dass diese Ertragskraft vollständig in den Aktienkursen berücksichtigt ist. Es stimmt, dass die Invasion Russlands in der Ukraine im Jahr 2022 der Auslöser für Veränderungen war und dass sich Verteidigungsaktien seitdem gut entwickelt haben. Wir räumen auch ein, dass die branchenweite Neubewertung wahrscheinlich abgeschlossen ist. Die nachstehende Grafik zeigt, dass europäische Verteidigungsaktien parallel zum Wachstum der Verteidigungsbudgets neu bewertet wurden. Da sich die Mitglieder der Nordatlantikvertrags-Organisation (NATO) nun verpflichtet haben, 5% ihres Bruttoinlandsprodukts (BIP) für Verteidigung auszugeben, ist der finanzielle Spielraum für weitere positive Überraschungen begrenzt.

Daher sind wir zuversichtlich, dass nicht alle Verteidigungsaktien eine Outperformance erzielen werden. Verteidigungsaktien, die in Erwartung steigender Budgets neu bewertet wurden, könnten ins Straucheln geraten, wenn die zugrunde liegende Ertragsentwicklung nicht eintritt. Für die Unternehmen, auf die wir uns konzentrieren – aufstrebende nationale Marktführer und Innovatoren im Verteidigungsbereich – glauben wir jedoch, dass das Beste noch vor uns liegt. Unserer Ansicht nach sind es diese Unternehmen, die von den steigenden Verteidigungsausgaben in Europa profitieren werden.

Auch die geografische Lage spielt eine Rolle. Länder, die näher an Russland liegen, sind einer unmittelbareren Bedrohung ausgesetzt und haben entsprechend reagiert. Die nordischen Länder, Polen und Deutschland haben ihre Verteidigungsprogramme viel schneller vorangetrieben als ihre westlichen Nachbarn. Wir sind oft überrascht, wenn US-amerikanische Investoren auf Konferenzen die politische Bereitschaft zur Verteidigung in diesen Ländern offenbar falsch einschätzen. Aus unseren Investitionsreisen wissen wir, dass die Wähler in diesen Ländern Russland als existenzielle Bedrohung ansehen und ihren Regierungen praktisch ein politisches Mandat für Kriegszeiten erteilt haben.

Wird die Nachfrage nach den Unternehmen, in die wir investieren, ohne einen aktiven Krieg versiegen? Wir glauben nicht.

Die fiskalische Kapazität ist ein weiterer wichtiger Faktor. Ein Großteil der EU verfügt einfach nicht über die Mittel, um die NATO-Ausgabenziele zu erreichen. Spanien beispielsweise hat bereits eine Ausnahmegenehmigung beantragt. Das Ausgaberisiko ist auch in Frankreich viel höher, wo die Verteidigungsausgaben höchstwahrscheinlich zu Lasten der öffentlichen Leistungen gehen würden. Auf der anderen Seite liegen die Verteidigungsausgaben Polens bereits über 4% des BIP, und die deutsche Koalitionsregierung hat die Schuldenbremse aufgehoben, wodurch Mittel für die Verteidigung freigesetzt wurden.

Wo könnten wir uns irren? Zum einen bei der Umsetzung. Die Unternehmen, in die wir investieren, haben bedeutende Aufträge angenommen und sich verpflichtet, mehr Verteidigungsgüter als je zuvor zu liefern. Dazu müssen neue Produktionsstätten gebaut, neue Lieferanten gefunden, neue Mitarbeiter eingestellt und enge Zeitpläne eingehalten werden. Wir beobachten die Fortschritte dieser Unternehmen sehr genau.

Ein weiteres Risiko, auf das häufig hingewiesen wird, ist ein Waffenstillstand zwischen Russland und der Ukraine. Wird die Nachfrage für die Unternehmen, in die wir investieren, ohne einen aktiven Krieg versiegen? Wir glauben nicht. Wie in diesem Artikel dargelegt, wird Europa wahrscheinlich unabhängig vom Ausgang des Konflikts in der Ukraine aufrüsten.

Aus unserer Sicht macht die Ukraine weniger als 5% der langfristigen Gewinnprognosen für die Unternehmen aus, in die wir investieren (denn wir müssen nicht an einen endlosen Krieg glauben, um in die europäische Verteidigung zu investieren; wir sehen die Investitionsmöglichkeit eher im weiteren Sinne, nämlich als europäische Verteidigung im Rahmen der NATO).

Unser Basisszenario ist ein durch Abschreckung aufrechterhaltener Frieden. Wenn Russland glaubt, dass die EU sich selbst verteidigen kann, wird es keine andere Wahl haben, als seine Aggressionen zu reduzieren. Dennoch kann sich die politische Lage schnell ändern, daher verfolgen wir die neuesten Entwicklungen aufmerksam.

Der Kern unseres Investment-Arguments bleibt der Ausgangspunkt dieses Artikels: Europa hat ein Problem. Probleme bringen Veränderungen mit sich, und Veränderungen bieten Chancen für Wachstumsinvestoren. Wir glauben, dass ausgewählte europäische Verteidigungsaktien in den nächsten fünf Jahren zur Lösung dieses Problems beitragen und sowohl für ihre Aktionäre als auch für die Interessengruppen der EU Wert schaffen werden. Das Ergebnis wird, so hoffen wir, ein friedlicheres und prosperierendes Europa sein.

Michael Patchen, CFA, ist Research-Analyst im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen:

1 Sources: Council on Foreign Relations for Russia (600,000 fully mobilized troops) and Gavekal (login required) for Ukraine (300,000 to 400,000 fully mobilized troops). Both militaries are roughly the same size in terms of active-duty personnel, but Russia has more fully mobilized combat troops. A fully mobilized troop is an armed force that has been fully assembled and prepared for active military service during a national emergency, a major conflict, or a declared war.

2 Source: Goldman Sachs.

3 Source: The Atlantic.

4 Source: Reuters.