Frontier-Märkte erleben derzeit einen Aufschwung.

Im Segment der Lokalwährungen bleibt das Carry-Trade-Umfeld attraktiv, Zentralbanken stocken ihre Währungsreserven auf, und gelenkte Wechselkurse zeigen eine Tendenz zur Aufwertung – offenbar erkennen Investoren dies, während sich die Anlagechancen weiter ausweiten.

Bei den Hartwährungen stimmen sowohl die Top-down- als auch die Bottom-up-Bedingungen überein: Die Liquidität ist reichlich, die Spreads verengen sich, multilaterale Unterstützung stärkt die Fundamentaldaten, und hochverzinsliche Emittenten sind wieder im Spiel und erschließen die Kapitalmärkte zu angemessenen Preisen – und es scheint, dass der Markt kaufbereit ist.

In diesem Umfeld konzentrieren wir uns auf Frontier-Märkte, die glaubwürdige politische Rahmenbedingungen, eine unterstützende Reformdynamik und attraktive Renditen bieten. Unsere Positionierung spiegelt diese Überzeugung sowohl bei Hartwährungs- als auch bei Lokalwährungsanleihen wider, wobei sich das Engagement auf Volkswirtschaften konzentriert, deren Fundamentaldaten sich eindeutig in die richtige Richtung entwickeln.

Hartwährungspositionen

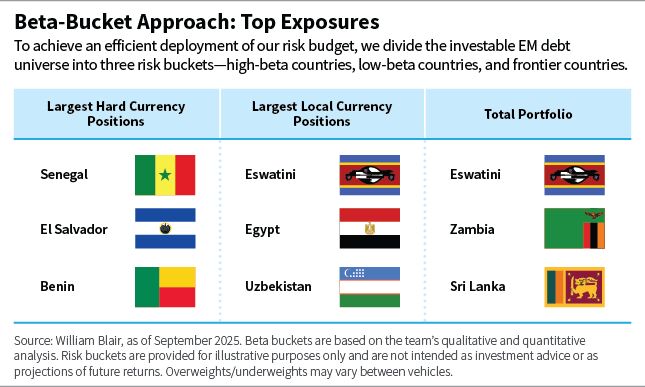

Unsere größten Hartwährungspositionen befinden sich in Senegal, El Salvador und Benin.

Senegal ist seit der überraschenden Enthüllung, dass seine Verschuldung höher als erwartet ist, volatil. Wir glauben jedoch, dass eine Unterstützung für seine Eurobonds wahrscheinlich ist, gestützt durch die Hilfe des Internationalen Währungsfonds (IWF) und das starke Engagement der Regierung für die Haushaltskonsolidierung.

In El Salvador halten wir eine zu 100% staatlich garantierte Anleihe eines staatlichen Unternehmens, die einen attraktiven Spread gegenüber Staatsanleihen bietet. Das Land wird weiterhin durch ein IWF-Programm mit erreichbaren fiskalischen Zielen unterstützt, und wir sind mit unserer Position weiterhin zufrieden.

Benin ist nach wie vor ein wirtschaftliches Erfolgsbeispiel, das sich durch stetiges Wachstum, kontinuierliche Reformen und gezielte Infrastrukturinvestitionen auszeichnet. Wir glauben, dass das Land auf einem nachhaltigen Schuldenpfad ist, mit sinkenden Schuldenständen und einer gesunden Zusammensetzung. Wir bevorzugen weiterhin Euro-denominierte Eurobonds als Ausdruck dieser Einschätzung.

Positionen in lokaler Währung

Unsere größten Positionen in lokaler Währung halten wir in Eswatini, Ägypten und Usbekistan.

Die Regierung von Eswatini konzentriert sich weiterhin auf den Nationalen Entwicklungsplan, um ein höheres Potenzialwachstum zu unterstützen. Uns gefällt auch die hohe Sensitivität der Landeswährung gegenüber dem Rand, der im vergangenen Quartal von einem schwachen US-Dollar profitierte.

In Ägypten bleiben wir beim Carry Trade, da sich die Währung trotz der erhöhten Risikoaversion im ersten Quartal als widerstandsfähig erwiesen hat. Starke multilaterale und bilaterale Unterstützung stützt weiterhin die hohen Devisenreserven.

Usbekistan ist ein starkes Reformbeispiel, das durch hohe Überweisungen und steigende Goldpreise unterstützt wird. Wir bevorzugen Positionen in Anleihen in Landeswährung, da der Devisenmarkt unter Abwertungsdruck steht und der Carry für Anleger auf dem lokalen Markt weiterhin lohnend ist.

Gesamtportfolio-Positionen

Unsere größten Gesamtportfolio-Positionen befinden sich in Eswatini, Sambia und Sri Lanka.

Über Eswatini haben wir bereits gesprochen, und in Sambia halten wir Positionen in Hartwährungs- und Lokalwährungsanleihen, die durch den Wert der lokalen Zinssätze und das lange Ende der Hartwährungskurve gestützt werden. Da die Auswirkungen der Dürre nachlassen und die Reformdynamik im Rahmen des IWF-Programms zunimmt, glauben wir, dass sich die Fundamentaldaten verbessern. Die Eurobond-Anleihe 2053 hat sich stark entwickelt, was das wachsende Vertrauen widerspiegelt, dass der Trigger für 2026 – Verkürzung der Laufzeit auf 2035 und Anhebung des Kupons – erreicht wird.

In Sri Lanka konzentrieren wir uns weiterhin auf das Engagement in lokaler Währung, unterstützt durch stabile Inflationsaussichten, Spielraum für Onshore-Anleger zur Verlängerung der Duration und einen klareren Kurs für die Rupie (mit einer nur moderaten Abwertung von etwa 2% im Jahr 2025). Die Zentralbank von Sri Lanka hat signalisiert, dass sie die Geldpolitik bei Bedarf weiter lockern könnte, um das Wachstum aufrechtzuerhalten, was die lokalen Zinsen stützen dürfte.

Auf der Hartwährungsseite wird unsere Position in srilankischen Staatsanleihen (SRILAN MLBs) durch das verbesserte Wachstum des Bruttoinlandsprodukts, eine stabile Rupie, niedrigere Ölpreise und sinkende Inlandszinsen gestützt. Während der Markt bereits ein Szenario mit „mittlerem Aufwärtspotenzial” eingepreist hat, sehen wir Potenzial für eine Verschiebung hin zu einem „höheren Aufwärtspotenzial”, da die Katalysatoren für eine Verbesserung deutlicher in den Fokus rücken. Darüber hinaus ist die erfolgreiche Verhandlung der Regierung zur Senkung des US-Zollsatzes auf 20% eine positive Entwicklung.

Yvette Babb ist Portfoliomanagerin im Emerging-Markets-Debt-Team von William Blair.

Daniel Wood ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: