Schuldtitel aus Schwellenländern entwickelten sich auch im dritten Quartal 2025 weiterhin positiv, gestützt durch robuste Fundamentaldaten und eine anhaltend solide Investorennachfrage. Aktien und Gold erreichten neue Rekordstände, während die Renditen von US-Staatsanleihen im Zuge der Erwartung sanken, dass die US-Notenbank im September mit Zinssenkungen beginnen würde. Vor diesem Hintergrund verzeichnete der J.P. Morgan EMBI Global Diversified Index eine Rendite von 4,75%, getrieben durch enger werdende Spreads und Carry-Effekte, wobei Hochzinsanleihen erneut besser abschnitten als Investment-Grade-Papiere.

Auch wenn politische und geopolitische Risiken bestehen bleiben, sind viele Länder unserer Einschätzung nach heute besser in der Lage, Handelsschocks abzufedern und Kapital anzuziehen. Und obwohl die Spreads historisch niedrig sind, bleiben die Renditen hoch, weshalb wir die Anlageklasse weiterhin als attraktiv einschätzen, insbesondere im Hochzinssegment und in ausgewählten Frontier-Märkten.

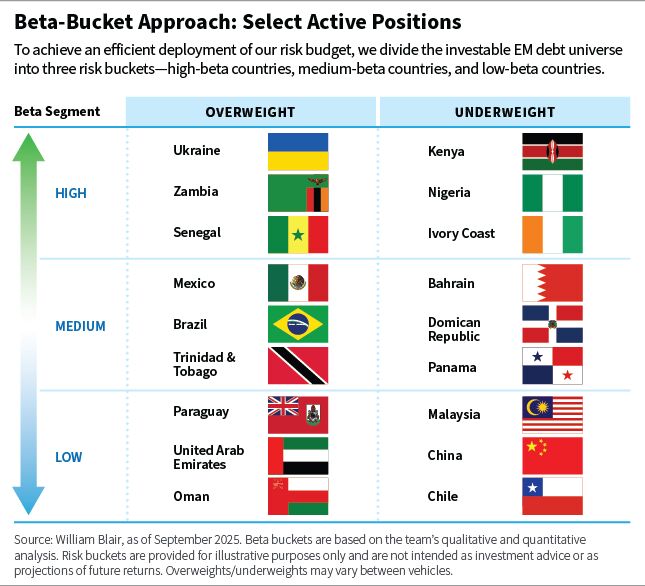

Im Folgenden erläutern wir einige unserer größten aktiven Hartwährungspositionen nach Beta-Segmenten, der Methode, nach der wir unser Risikobudget aufteilen.

High-Beta-Segment

Die größten übergewichteten Positionen (auf Spread-Duration-Basis) bestehen in der Ukraine, in Sambia und im Senegal. Die größten untergewichteten Positionen finden sich in Kenia, Nigeria und der Elfenbeinküste.

Ukraine (übergewichtete Position): Wir sehen Potenzial für Fortschritte in Konfliktverhandlungen, multilaterale Unterstützung und eine optimistischere Wachstumsprognose. Diese Einschätzung drücken wir durch eine übergewichtete Position in Warrants aus, haben jedoch unsere Allokation in A-Anleihen kürzlich aus Bewertungsgründen reduziert, um das Beta zu erhöhen, falls der Markt zu pessimistisch auf die Konfliktlösung reagiert.

Sambia (übergewichtete Position): Wir sind übergewichtet, nachdem wir im Zuge der Schuldenrestrukturierung des Landes in zwei leistungsfähige Anleihen gewechselt haben, darunter eine mit voraussichtlichen Kuponerhöhungen innerhalb eines Jahres. Mit dem Abklingen der Dürrefolgen und zunehmenden Investitionen in Kupferminen sehen wir die fundamentale Lage Sambias positiv.

Senegal (übergewichtete Position): Trotz der Volatilität infolge der Enthüllungen über eine höher als erwartete Verschuldung bleiben wir übergewichtet, da wir mit Unterstützung durch den Internationalen Währungsfonds und einem klaren fiskalpolitischen Konsolidierungskurs der Regierung rechnen.

Kenia (untergewichtete Position): Wir halten eine kleine untergewichtete Position aufgrund von Skepsis gegenüber dem fiskalischen Ausblick trotz neuer Finanzierungen aus den Vereinigten Arabischen Emiraten. Die Bemühungen, die Kreditaufnahme zu senken, stoßen auf Widerstand, und weitere Steuererhöhungen oder Ausgabenkürzungen erscheinen politisch schwierig. Zusätzliche Ausgabenkürzungen dürften sich ebenfalls als herausfordernd erweisen, was den aktuellen makroökonomischen Plan im Rahmen des IWF-Reformprogramms infrage stellt. Die Glaubwürdigkeit der Regierung hängt davon ab, das Defizit zu verringern und die Einnahmen zu verbessern, da die öffentliche Unzufriedenheit im Vorfeld der Wahlen 2027 wächst.

Nigeria (untergewichtete Position): Obwohl wir bei Staatsanleihen neutral positioniert sind, halten wir eine leichte untergewichtete Kassenposition angesichts enger Bewertungen aufrecht. Währungs- und Geldreformen sowie die Inbetriebnahme der Dangote-Raffinerie markieren Fortschritte, strukturelle Herausforderungen bestehen jedoch fort. Die jüngste Volatilität der Ölpreise birgt zudem Risiken für die Staatseinnahmen.

Elfenbeinküste (untergewichtete Position): Angesichts der Präsidentschaftswahlen Ende Oktober bleiben wir vorsichtig. Zwar gilt der Amtsinhaber als Favorit, doch Umfragen waren in den vergangenen Jahren kein verlässlicher Indikator für Wahlergebnisse, und frühere Spannungen nach Wahlen sowie die bereits engen Spreads rechtfertigen eine zurückhaltende Positionierung.

Medium-Beta-Segment

Die größten übergewichteten Positionen (auf Spread-Duration-Basis) bestehen in Mexiko, Brasilien sowie Trinidad und Tobago. Die größten untergewichteten Positionen finden sich in Bahrain, der Dominikanischen Republik und Panama.

Mexiko (übergewichtete Position): Wir bleiben in Pemex übergewichtet, gestützt durch starke staatliche Unterstützung und attraktive relative Bewertungen. Auch bei Staatsanleihen sind wir aus Bewertungsgründen übergewichtet und halten ausgewählte Unternehmenspositionen.

Brasilien (übergewichtete Position): Wir haben kürzlich Unternehmensanleihen hinzugefügt, da wir nach der starken Entwicklung der Staatsanleihen zu Jahresbeginn wieder besseren Wert sehen. Die Positionen umfassen Öl- und Gasunternehmen, sowohl unabhängige Produzenten als auch Emittenten mit Verbindung zu Petrobras, sowie ein Unternehmen aus dem Bereich Umweltdienstleistungen.

Trinidad und Tobago (übergewichtete Position): Wir halten die Bewertungen im Vergleich zu anderen Ländern für attraktiv. Auch wenn sich die Fundamentaldaten leicht abschwächen, bieten die solide Ausgangsposition des Landes und der umfangreiche Heritage and Stabilization Fund eine gute Unterstützung.

Bahrain (untergewichtete Position): Bedenken bestehen aufgrund zunehmender geopolitischer Volatilität in der Region, schwacher Fortschritte bei fiskalischen Reformen, niedrigerer Ölpreise und enger Bewertungen. Die Neuemission im September hat zudem zu einem größeren Angebotsvolumen in der Region geführt.

Dominikanische Republik (untergewichtete Position): Auch wenn die Fundamentaldaten in der Region solide bleiben, sehen wir im Vergleich zu anderen Ländern wenig Bewertungsanreiz.

Panama (untergewichtete Position): Wir haben unsere Position nach einer starken Rallye im August reduziert. Aus unserer Sicht ist das Risiko-Rendite-Profil des Landes weniger attraktiv, da wir weiterhin eine erhöhte Wahrscheinlichkeit für ein Rating-Downgrade sehen.

Low-Beta-Segment

Die größten übergewichteten Positionen (auf Spread-Duration-Basis) bestehen in Paraguay, den Vereinigten Arabischen Emiraten und Oman. Die größten untergewichteten Positionen finden sich in Malaysia, China und Chile.

Paraguay (übergewichtete Position): Die Bewertungen erscheinen im Vergleich zu anderen Low-Beta-Ländern attraktiv und die Fundamentaldaten solide. Das Verhältnis von Schulden zu Bruttoinlandsprodukt bleibt niedrig, und das Land weist eine lange Geschichte geringer Haushaltsdefizite auf.

Vereinigte Arabische Emirate (übergewichtete Position): Unser Übergewicht resultiert vor allem aus Positionen in Unternehmensanleihen und kleineren Emiraten, deren Bewertungen wir im Vergleich zu Abu Dhabi für attraktiv halten.

Oman (übergewichtete Position): Wir sehen die fundamentale Verbesserung der Kreditqualität als intakt an. Angesichts der gesunkenen Ölpreise bietet Oman in der Region eine defensive Anlagechance gegenüber weiterer Energiepreisvolatilität, gestützt durch die klare Verpflichtung zur Haushaltsdisziplin und Schuldenreduktion.

Malaysia (untergewichtete Position): Wir sind in Staatsanleihen untergewichtet, da die Bewertungen eng sind. Bei halb-staatlichen Emittenten halten wir selektiv übergewichtete Positionen, da deren Bewertungen im Vergleich zu Staatsanleihen im Index attraktiver erscheinen.

China (untergewichtete Position): Die Bewertungen sind eng und die regulatorischen Risiken für staatliche chinesische Unternehmen schwer kalkulierbar. Auf Basis einer Bottom-up-Analyse halten wir ausgewählte Unternehmensanleihen, die wir für attraktiv bewertet und mit positiven Kreditperspektiven versehen sehen.

Chile (untergewichtete Position): Wir sehen in anderen Low-Beta-Ländern bessere Bewertungsmöglichkeiten. Auch wenn wir nicht erwarten, dass die Wahlen im November die Spreads wesentlich beeinflussen, sehen wir ein Restrisiko für negative Überraschungen.

Marco Ruijer, CFA, ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: