Da sich die Märkte zunehmend mit der Frage einer möglichen Künstliche-Intelligenz-(KI)-Blase beschäftigen, gibt es einen klareren und zugleich praktischeren Ansatz: Investitionen in Unternehmen, die potenziell vom Fortschritt der KI-Technologie profitieren könnten. Wir sehen KI in einer klaren Entwicklung – in eine Richtung, in der ihre Kosten sinken, ihre Geschwindigkeit zunimmt und ihre Komplexität wächst, wodurch sich ihr Anwendungsspektrum stetig erweitert. Wir sind überzeugt, dass sich die Wirtschaftlichkeit jener Unternehmen verbessert, die KI am besten für sich nutzbar machen können, je weiter sich die Technologie verbreitet.

Viele Beobachter unterschätzen jedoch weiterhin den KI-Trend, übersehen seine Zinseszinseffekte und ignorieren die vielfältigen Möglichkeiten, mit denen diese Fortschritte bestehende Wettbewerbsvorteile verschieben können.

Investitionsprozess: Fortschritt, Wahrscheinlichkeiten und Geduld

Neben der Ausrichtung auf den Fortschritt der KI gehören zwei weitere Prinzipien zum Investitionsprozess.

Erstens: Denken Sie in Wahrscheinlichkeiten. Investitionsentscheidungen sollten verzweigten Entscheidungsbäumen ähneln und nicht punktuellen Prognosen, wie wir bereits zuvor in dieser Reihe erläutert haben. Jeder Durchbruch im Bereich der KI schafft mehrere Zukunftsszenarien: Auf der einen Achse steht der Lauf der Zeit, auf der anderen die Wettbewerbsposition des Unternehmens. Aktionäre müssen sich, um Warren Buffetts Anweisung „Denken Sie wie ein Eigentümer“ zu befolgen, fragen, wie jede Verzweigung den Wettbewerbsvorteil über mehrere Jahre hinweg und nicht nur im nächsten Quartal verändert, und dies mit den Erwartungen vergleichen, die in den Marktbewertungen enthalten sind.

Zweitens: Zeitarbitrage nutzen. Wie der legendäre Investor Phil Fisher sagte: „Es ist einfacher zu wissen, was passieren wird, als wann es passieren wird.”1 Es ist sinnlos, den genauen Zeitpunkt zu bestimmen, an dem KI eine Branche verändert; die Richtung zu erfassen ist es jedoch nicht. Wir glauben, dass die Märkte langfristige technologische Veränderungen regelmäßig unterschätzen. Der geduldige Investor nutzt die Spanne zwischen frühen Erkenntnissen und dem späteren Konsens. Mit jedem Quartal wächst die Wahrscheinlichkeit, dass die Realität mit den fundierten Erwartungen an KI konvergiert.

Zusammenfassend lässt sich der Anlageprozess mit drei Ps beschreiben:

Progress (Fortschritt): Gehen Sie davon aus, dass die Leistungskurve der KI weiter steil ansteigt, und setzen Sie auf Unternehmen, die von sinkenden Kosten und steigender Leistung profitieren.

Probabilities (Wahrscheinlichkeiten): Modellieren Sie die Ergebnisse Zweig für Zweig und investieren Sie dort, wo die Chancen und Erträge zu Ihren Gunsten stehen.

Patience (Geduld): Profitieren Sie von der Kluft zwischen frühen Erkenntnissen über KI und der langsamen Anerkennung durch den Markt – konzentrieren Sie sich auf das Ob, nicht auf das Wann.

Stock-Picking schlägt zurück

Wie in unserem einführenden AI Alpha-Blog erwähnt, arbeitet KI mit Wahrscheinlichkeiten, und wie in unserem zweiten Blog erwähnt, ist KI eine Allzwecktechnologie. Wir glauben, dass diese Eigenschaften in Kombination bedeuten, dass KI kein Plug-and-Play-Allheilmittel ist. Ihr Wert verteilt sich ungleichmäßig und muss auf jede Aufgabe zugeschnitten und dann eng mit den richtigen ergänzenden Vermögenswerten verknüpft werden.

Das macht eine sorgfältige Aktienauswahl unverzichtbar. Unsere frühere Diskussion erinnert uns daran, dass Manager ihre Strategie entgegen dem Trend ihrer eigenen Branche planen. Aus der Ferne sieht alles ruhig aus, aber vor Ort kämpft jedes Unternehmen seinen eigenen Kampf, was jedem klar wird, der den Kommentaren der Betreiber und des Managements zuhört. Wenn Ihnen der Einfluss der KI entgeht, betrachten Sie das Geschehen aus 10.000 Fuß Höhe, während sich die Umwälzungen auf Straßenebene abspielen.

Der unverblümte Ansatz aus 10.000 Fuß Höhe besteht darin, Anbieter von Rohrechenleistung zu kaufen: Silizium ist der gemeinsame Nenner aller KI-Workloads. Die reichhaltigeren, ungleichmäßigeren Gewinne liegen jedoch in den Besonderheiten der tatsächlichen Aufgaben dieser Workloads und in den Ergänzungen rund um die Chips, die eine genaue Prüfung jedes einzelnen Unternehmens erfordern. Das ist zwar schwieriger, aber es kann sich lohnen, die sich wandelnden Grenzen der KI zu verfolgen, um die Champions von morgen zu entdecken und die Unternehmen zu umgehen, die von der Technologie abgehängt werden, wie wir bereits erwähnt haben.

Überlegungen zu einzelnen Aktien

Worauf sollten sich Stockpicker also konzentrieren? Hier ist eine indikative (aber nicht vollständige) Liste von Prüfpunkten.

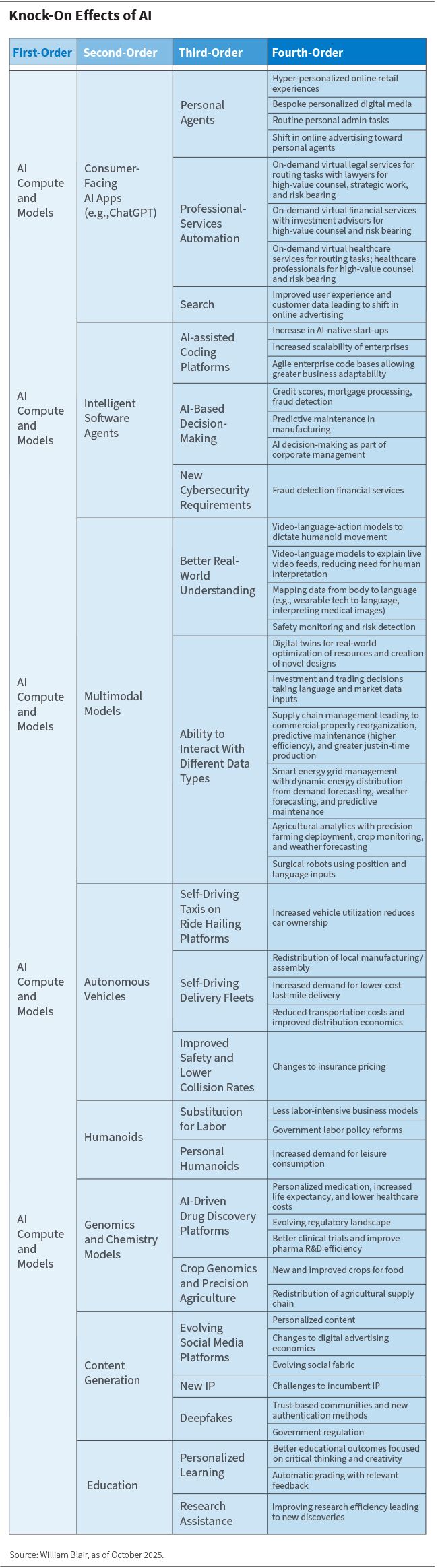

Multi-Order-Effekte

Eine universell einsetzbare Technologie erreicht erst dann ihre volle Leistungsfähigkeit, wenn Produkte, Infrastruktur und ein Ökosystem Gestalt angenommen haben – ein Prozess, der sich in Wellen vollzieht. Es ist mit konzentrischen Wellen zu rechnen. Die Veränderung erster Ordnung ist die reine Leistungsfähigkeit – die Rechenleistung und die Modelle. Die Veränderung zweiter Ordnung ergibt sich aus den Ergänzungen, die diese Leistungsfähigkeit kanalisieren. Weitere Veränderungen mehrerer Ordnungen folgen, wenn diese Ergänzungen die etablierten Unternehmen neu ordnen und völlig neue Märkte entstehen lassen, was zu Verschiebungen dritter und vierter Ordnung führt.

Es erfordert Disziplin, die Folgewirkungen nachzuvollziehen. Viele Analysten hören nach der ersten Runde auf; Skepsis und ein vages Verständnis der Möglichkeiten von KI lassen den Willen zum Weiterdenken schwinden, sodass die Forschung dieser Analysten oft reaktiv bleibt.

Oft sind es die Ergänzungen zweiter Ordnung, wie autonome Fahrzeuge und humanoide Roboter, die dem Code ein physisches Gesicht geben und so schließlich die Zweifler überzeugen, auch wenn die technischen Argumente für die Einführung robust sind, wie wir hier erläutert haben. Bis dahin können sich die Preise jedoch bereits verändert haben. Ich halte es für besser, mit den Grundlagen der Technologie zu beginnen und nach vorne zu schauen: Stellen Sie sich diese KI-Anwendungen und Maschinen jetzt vor und skizzieren Sie die Schocks mehrerer Ordnung, die diese Erfindungen auslösen werden. Meiner Meinung nach liegt der Alpha-Faktor darin, diese Auswirkungen zu antizipieren.

Ein vollständiger Katalog exponentieller Folgewirkungen ist unmöglich; die folgende Tabelle skizziert einige der wichtigsten.

Die Analyse muss für jedes einzelne Unternehmen durchgeführt werden, bis hin zum endgültigen Endmarkt. Eine Position im vorgelagerten Bereich der Lieferkette bietet keinen Schutz, wenn die neuen Gewinnströme der KI das Geld anderweitig umleiten. Die Herausforderung wird noch größer, da viele Auswirkungen beide Seiten der Bilanz betreffen: Die Produkte eines Unternehmens können sich verändern, ebenso wie die Inputs, auf die es angewiesen ist. Meiner Meinung nach ist es daher von entscheidender Bedeutung, zu beurteilen, wie das Unternehmen im Wettbewerb bestehen wird, wenn Inputs und Outputs neu gestaltet werden.

Sich wandelnde Wettbewerbsgrenzen

Der Wettbewerbsvorteil jedes Unternehmens ist wie ein Steinbogen: Unzählige Blöcke sind in stiller Komplexität miteinander verbunden, doch ein Schlussstein wandelt das Gewicht in Stabilität um. Wie sich die Einführung von KI auf diese Struktur auswirkt, ist ungewiss. Wenn man einen Randstein leicht verschiebt, verändert sich nur wenig; wenn man den Schlussstein erschüttert, stürzt der Bogen ein. Dies ist ein Beweis dafür, dass Komplexität, sei es in einem Steinbogen oder einem Wettbewerbsvorteil, nichtlineare Engpässe verbirgt. Ob KI einen vernachlässigbaren oder einen einschneidenden Einfluss auf ein Unternehmen hat, hängt ganz davon ab, wo sie die wahre Grundlage des Wettbewerbsvorteils trifft.

Technologischer Wandel kann einen Wettbewerbsvorteil vertiefen, ihn wegspülen oder ganz umgehen. Warren Buffett, der oft als Technikfeind karikiert wird, verfolgt diese Entwicklung aufmerksam genug, um zu warnen, dass nur zwei Zeitungen im Internetzeitalter ihre Preisgestaltungsmacht behalten würden (The Wall Street Journal und The New York Times),2 lobte jedoch Amazon dafür, dass es Webtechnologien, Logistik und Online-Zahlungen zu einem beeindruckenden neuen Franchise-Unternehmen zusammengefasst hat.3 Die Entscheidung über das Schicksal eines Unternehmens im technologischen Wandel ist Aufgabe von Stockpickern, nicht von Screenern.

Diese Aufgabe beginnt mit den Grundprinzipien. KI verändert die Art und Weise, wie jedes Unternehmen Informationen aufnimmt, analysiert und darauf reagiert. Daher sollte man analysieren, wie diese neuen Ströme das Innenleben des Unternehmens (Kosten, Effizienz, Fehlerquoten, Produktverbesserung, F&E) und seine Außenwirkung (Kundennähe, Preisgestaltung, Wettbewerb mit Konkurrenten) verändern.

Auch Unternehmen, die in der physischen Welt verankert sind, sind nicht automatisch sicher. Ihre Wettbewerbsvorteile beruhen auf vielen Faktoren: Fabriken, Lieferketten, Lagernetzwerken, Vertrieb, Informationsnetzwerken und zunehmend auch auf Code. Darüber hinaus spielen Multi-Order-Effekte eine Rolle, die sich auf Wettbewerbsvorteile auswirken, die durch KI vergrößert oder verringert werden können. Beispielsweise kann eine physische Branche wie die Eisenbahn im Wettbewerb mit autonomen Lastwagen nicht mehr die gleichen wirtschaftlichen Vorteile genießen. Ähnlich verhält es sich mit der Kfz-Versicherung, die sicher erscheint, bis die Auswirkungen der KI in dritter Ordnung dazu führen, dass Fahrer durch Algorithmen ersetzt werden und die Prämien sinken, während die Reparaturkosten für mit Sensoren ausgestattete Fahrzeuge steigen.4 Der Risikopool, die Versicherungsmathematik und der Kapitalbedarf der Branche könnten sich ebenso verändern wie bestehende Wettbewerbsvorteile. Ähnliche Fragen können sich in den Bereichen Logistik, Bergbau, Einzelhandel und darüber hinaus stellen.

Der Zeitpunkt und das Ausmaß der Veränderungen sorgen für zusätzliche Unklarheit. Vorreiter können von Datenkreisläufen profitieren, schnelle Nachahmer können frühe Fehltritte vermeiden. Präzision ist schwer zu erreichen, aber Stockpicker können ihren Lebensunterhalt verdienen, indem sie diese Dynamik von Unternehmen zu Unternehmen verfolgen. Werden die Schutzwälle mit dem Fortschritt der Technologie breiter oder schmaler? Nutzt das Management KI, um den Schlussstein zu stützen, oder beginnt der Steinbogen zu bröckeln?

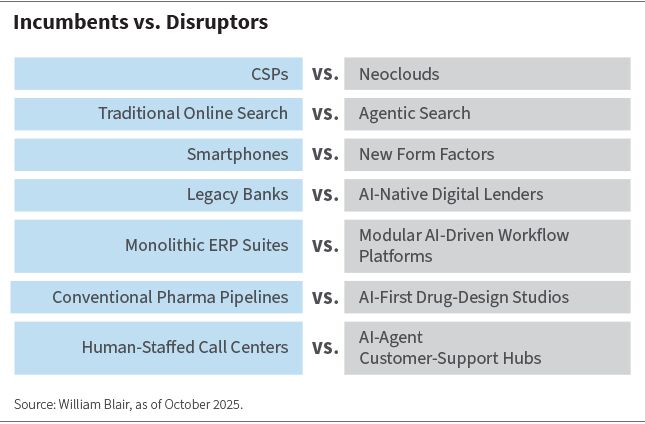

Etablierte Unternehmen vs. Disruptoren, alte vs. neue Ökosysteme

Da KI die Wettbewerbsgrenzen verschiebt, stehen Investoren vor der immer wiederkehrenden Entscheidung: Sollten sie auf die etablierten Unternehmen setzen oder sich auf die Seite der Aufsteiger schlagen? Clay Christensens „The Innovator’s Dilemma“ befasst sich mit dieser Entscheidung.5

Die Ergebnisse sind selten binär. Alte und neue Technologien überschneiden sich gewöhnlich – Dieselmotoren transportieren weiterhin Fracht, auch wenn Autos mit Batterien betrieben werden; Streaming floriert, ohne das Kino zu verdrängen; und Mainframes surren weiterhin neben Cloud-Servern. Es ist mit einem Spektrum zu rechnen: Einige Unternehmen werden verschwinden, andere schrumpfen, wenige werden größer werden. Japanische Quarzuhren verlagerten die technologische Grenze zu Silizium und demütigten viele Schweizer Uhrmacher, doch der "Steinbogen des Wettbewerbsvorteils" blieb für Unternehmen wie Patek Philippe und Rolex bestehen. Als Quarz die Genauigkeit zu einer Selbstverständlichkeit machte, verlagerte sich die Wettbewerbsgrenze auf das, was weiterhin rar war – handwerkliche Kunstfertigkeit und das damit verbundene stille Prestige.

Auf den Märkten glaube ich, dass das, was an den Rändern geschieht und was eingepreist wird, am wichtigsten ist. Der inkrementelle Shareholder Value könnte auf Kosten der heutigen Infrastruktur in ein KI-natives Ökosystem abwandern, auch wenn es nicht vollständig zerstört wird – eine Asymmetrie, die bei jedem großen technologischen Wandel zu beobachten ist. Ebenso dürften Missverständnisse über KI und eine falsche Bewertung bestehender Wettbewerbsvorteile ebenfalls Alpha-Chancen bieten.

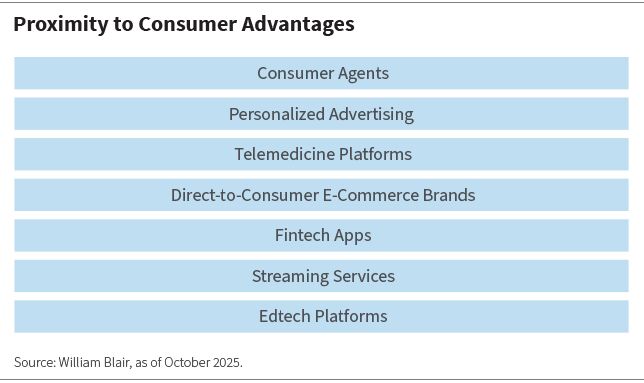

Kunden: Nähe und Personalisierung

Da KI probabilistisch und von Natur aus diffus ist, wird sie nie als Einheitspaket geliefert; jede Implementierung muss möglicherweise individuell angepasst werden.

Diese Tatsache macht die Nähe zum Kunden besonders wichtig. Durch den direkten Zugriff auf Benutzerdaten können Unternehmen Modelle potenziell optimieren, die Personalisierung verbessern und dabei Verhandlungsmacht gegenüber vorgelagerten Lieferanten gewinnen. Je weiter ein Unternehmen vom Verbraucher entfernt ist, desto größer ist das Risiko, durch eine engere, KI-vermittelte Beziehung verdrängt zu werden.

Dank der Demokratisierung von KI-Tools können viele Unternehmen nun ihre eigenen Modelle trainieren, insbesondere wenn ihre proprietären Daten die wichtigsten Inputs sind. Die klassische Debatte „Kaufen oder selbst entwickeln” könnte sich zunehmend in Richtung „Selbst entwickeln” verschieben, insbesondere im Bereich Software, wo eine KI-Schicht auf proprietären Daten die besten Ergebnisse zu den niedrigsten Kosten bieten und ein Risiko für traditionelle Softwareanbieter darstellen könnte.

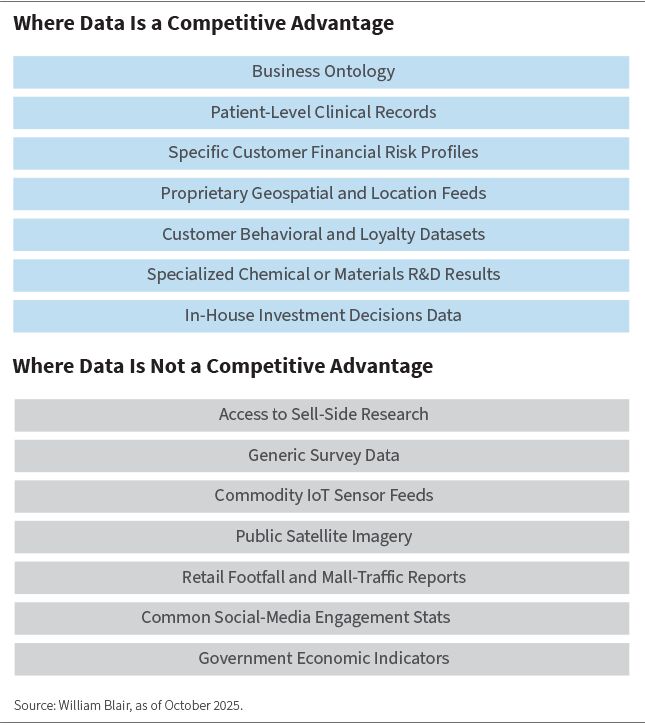

Daten: Sind sie wichtig?

Die Vorstellung, dass allein der Besitz riesiger Datenmengen Sicherheit oder Wettbewerbsvorteile durch KI garantiert, ist naiv. In einem kommenden Beitrag werden diese Bedingungen eingehend untersucht, aber die leichtfertige Vorstellung, dass „derjenige gewinnt, der die Daten besitzt“, verschleiert die harte Realität.

Umfangreiche Datensätze bieten keinen Schutz, wenn sie an anderer Stelle dupliziert, schlecht gekennzeichnet oder für wertschöpfende Entscheidungen irrelevant sind. Daten veralten auch. Darüber hinaus werden viele wichtige Zusammenhänge und Erkenntnisse, wie bereits erläutert, während des Vortrainings in Modelle integriert, wodurch Datensätze weniger schützenswert sind, als sie erscheinen.

Daten sind nur dann von größter Bedeutung, wenn sie sowohl proprietär als auch hochspezifisch/nicht fungibel sind – beispielsweise Patientenakten im Gesundheitswesen oder maßgeschneiderte Risikoprofile im Finanzwesen – oder wenn sie in differenzierte Modelle einfließen, die eng mit den Frontline-Operationen verzahnt sind. In beiden Fällen führen Exklusivität und Nähe zum Endnutzer zu hohen Wechselkosten für den Kunden oder zu differenzierten Modellen, die von Wettbewerbern nicht ohne Weiteres kopiert werden können.

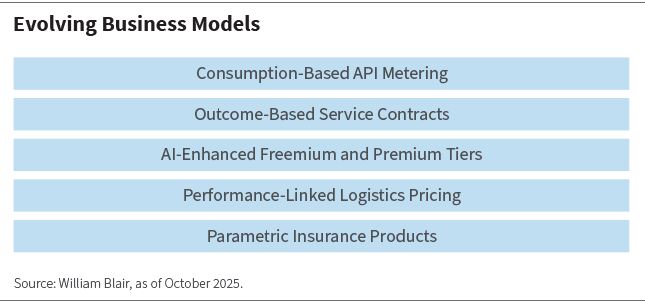

Neue Geschäftsmodelle

Das neue Datenverarbeitungsparadigma bringt einen deutlichen Anstieg der variablen Kosten mit sich. Wir haben uns von einer Ära mit Grenzkosten nahe Null zu einer Ära entwickelt, in der die Ausführung von KI-Workloads erhebliche Kosten verursacht. Selbst wenn die Kosten für die Inferenz letztendlich vernachlässigbar werden, hängt dies vom Leistungsniveau ab, das zu diesem Preis geboten wird. Ob die inkrementellen Grenzkosten niedriger ausfallen werden, bleibt offen.

Als Reaktion darauf geben viele Unternehmen die traditionelle Preisgestaltung auf. Software-as-a-Service-Anbieter sind von lizenzbasierten Abonnements zu einer verbrauchs- oder ergebnisbasierten Abrechnung übergegangen und bieten sogar Premium-Preise an, bei denen höherwertige Funktionen mit höheren Gebühren verbunden sind. Diese scheinen besser auf die Pay-as-you-go-Wirtschaftlichkeit von Rechenleistungen abgestimmt zu sein, da sie es den Kunden ermöglichen, die Kosten entsprechend dem erzielten Nutzen zu skalieren.

Über Preisanpassungen hinaus könnten völlig neue digitale und physische Produkte entstehen, die aus den Multiordereffekten der KI hervorgehen. Jede neue Innovation bringt ihre eigene Stückkostenstruktur mit sich: Automatisierte Arbeitsabläufe senken die Arbeitskosten, verändern die Vertriebskanäle und so weiter. Solche Veränderungen werden Unternehmen dazu zwingen, ihre Wettbewerbsstrategie, ihre Skalierung und ihre Organisation im Hinblick auf eine neue Kostenstruktur zu überdenken.

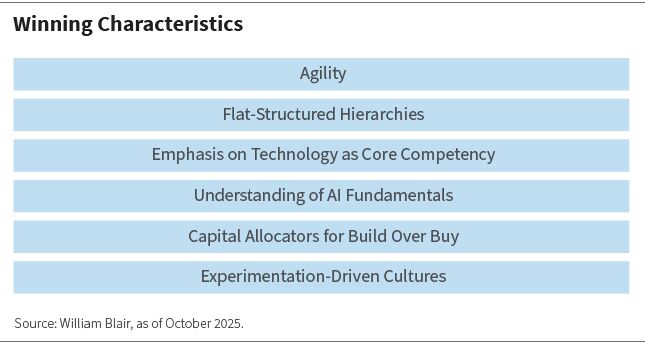

Management und Kultur

Qualitative Faktoren, darunter vor allem Management und Kultur, können sich als der wichtigste Einzelfaktor für Erfolg oder Misserfolg erweisen. Ein auf Stabilität ausgerichtetes Unternehmen gerät oft ins Straucheln, wenn Umbrüche eintreten, während ein auf Wandel ausgerichtetes Unternehmen schnell reagieren kann, wenn KI das Umfeld verändert. Größe kann sowohl Vor- als auch Nachteile haben: Sie kann entweder zu bürokratischer Trägheit führen und Entscheidungsprozesse behindern oder aber die Daten liefern, die für die Nutzung des Potenzials von KI entscheidend sind.

Anreize sind wichtig. Wenn Führungskräfte für die Aufrechterhaltung des Status quo belohnt werden, könnten sie sich gegen Umwälzungen wehren; wenn Boni von Innovationen abhängen, könnten sie sich für die Umwälzungen durch KI einsetzen. Ebenso können langwierige Berichtswege die Reaktionsfähigkeit beeinträchtigen, während flachere Hierarchien es der Führung ermöglichen, sich schnell an veränderte Rahmenbedingungen anzupassen.

Letztendlich untermauert die Unternehmenskultur beides. Ein Vorstand, der Experimente begrüßt und frühe Misserfolge toleriert, wird die Vorteile der KI wahrscheinlich früher erkennen als andere. Selbst die besten Ressourcen können versagen, wenn die Mitarbeiter sich gegen Veränderungen wehren. Die Einführung von KI ist nicht nur ein technisches Projekt, sondern auch eine Bewährungsprobe für die Unternehmens-DNA.

Fazit

KI verändert Branchen in einem Ausmaß, das sich mit keinem einzelnen Messwert erfassen lässt. Der Fortschritt verlangt von uns, dass wir davon ausgehen, dass sich die Fähigkeiten der KI weiterentwickeln werden; die Wahrscheinlichkeiten erfordern, dass wir die sich verzweigenden Ergebnisse mit nüchternem Realismus abbilden; die Geduld verlangt, dass wir Erkenntnisse reifen lassen, während der Markt dem Rauschen hinterherjagt. All dies lässt sich mit einem Faktor-Screening nicht erfassen. Ich glaube, dass es auch weiterhin darum gehen wird, Unternehmen einzeln, Wettbewerbsvorteil für Wettbewerbsvorteil und Kultur für Kultur auszuwählen. Meiner Meinung nach ist dies der einzige Weg, um Unternehmen, die KI nutzen, von denen zu unterscheiden, die sich von ihr einschüchtern lassen.

Gurvir Grewal ist globaler Research-Analyst im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen:

1 https://www.hbs.edu/faculty/Pages/item.aspx?num=46

2 https://www.cnbc.com/video/2025/05/03/ajit-jain-self-driving-cars-will-dramatically-change-auto-insurance.html

3 https://www.cnbc.com/2017/02/27/billionaire-investor-warren-buffett-speaks-with-cnbcs-becky-quick-on-squawk-box.html

4 https://www.cnbc.com/2017/05/09/full-transcript-billionaire-investor-warren-buffett-speaks-with-cnbc-percent-u2019s-becky-quick-on-percent-u201csquawk-box-percent-u201d.html

5 https://givernycapital.com/wp-content/uploads/2022/07/giverny-capital-annual-letter-2002.pdf