Wichtige Erkenntnisse

- Sinkende globale Zinsen und stärkere Fundamentaldaten sorgten im dritten Quartal für eine solide Performance von Schwellenländeranleihen in lokaler Währung.

- Wir bevorzugen Länder mit hohen Realrenditen und glaubwürdigen politischen Rahmenbedingungen.

- Selektivität bleibt entscheidend, wobei wir Brasilien und Sri Lanka gegenüber Polen, Rumänien und der Mongolei den Vorzug geben.

Da der globale Zinsdruck nachlässt und sich die Fundamentaldaten in den wichtigsten Volkswirtschaften verbessern, scheinen die Bedingungen für lokale Anleihen und Währungen aus Schwellenländern zunehmend günstig zu sein. Das Team bleibt konstruktiv gegenüber ausgewählten Chancen – von Durationsengagements in Ungarn, Indien und Malaysia bis hin zu Währungsübergewichtungen auf den Philippinen und in Brasilien –, während es in Märkten mit fiskalischer oder politischer Unsicherheit wie Polen und Rumänien eine disziplinierte Haltung beibehält.

Ein solides Quartal

Wie wir in unserem letzten Blogbeitrag erläutert haben, entwickelten sich Schwellenländeranleihen im dritten Quartal 2025 dank robuster Fundamentaldaten und einer stabilen Anlegernachfrage weiterhin positiv.

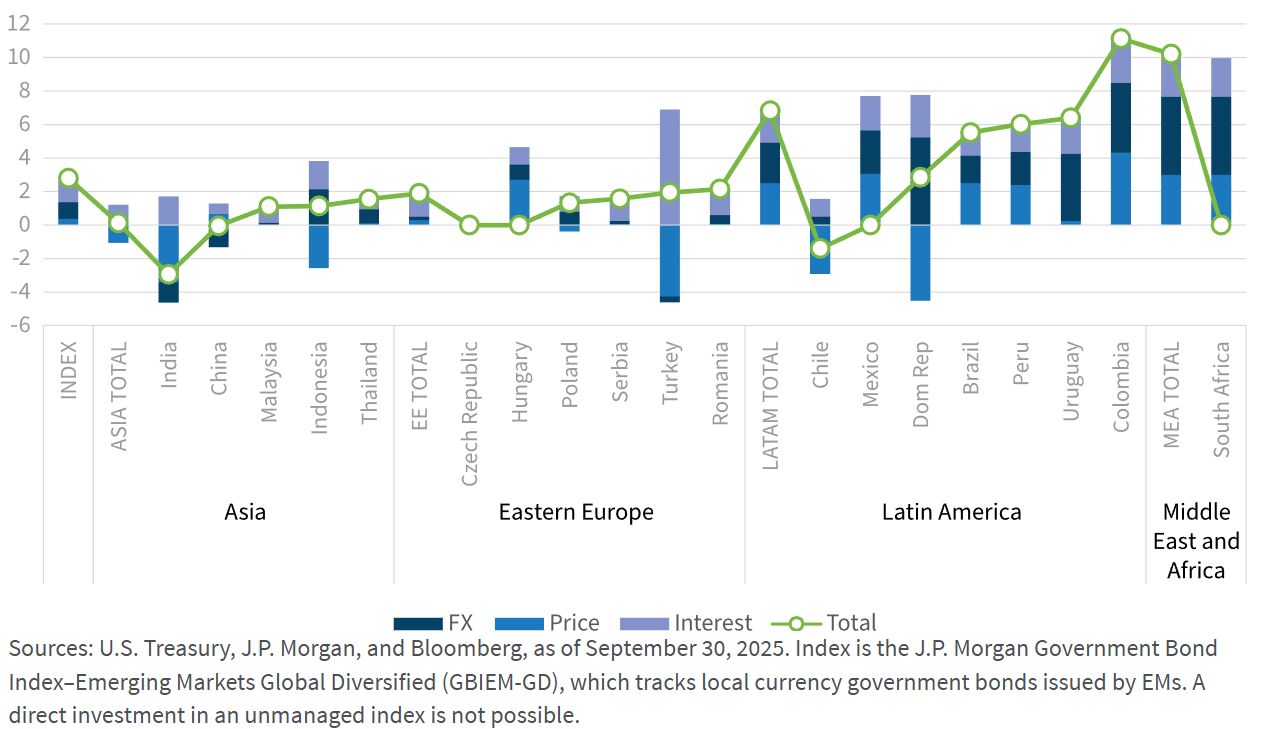

Der J.P. Morgan Government Bond Index-Emerging Markets Global Diversified (GBI-EM Global Diversified) erzielte eine Rendite von 2,80%, wovon 0,37% auf die Aufwertung der Währungen der Schwellenländer gegenüber dem US-Dollar zurückzuführen waren. Auch Anleihen entwickelten sich gut und legten preislich um 1,0% zu, während die Renditen im Index um durchschnittlich 9 Basispunkte (Bp) zurückgingen.

Nach Regionen betrachtet entwickelten sich Afrika (+10,21%) und Lateinamerika (+6,83%) im Quartalsverlauf stark, während Asien (+0,13%) und Europa (+1,89%) hinterherhinkten.

EMD-Anleihen in Lokalwährung und Währungen verzeichneten im dritten Quartal 2025 Gewinne

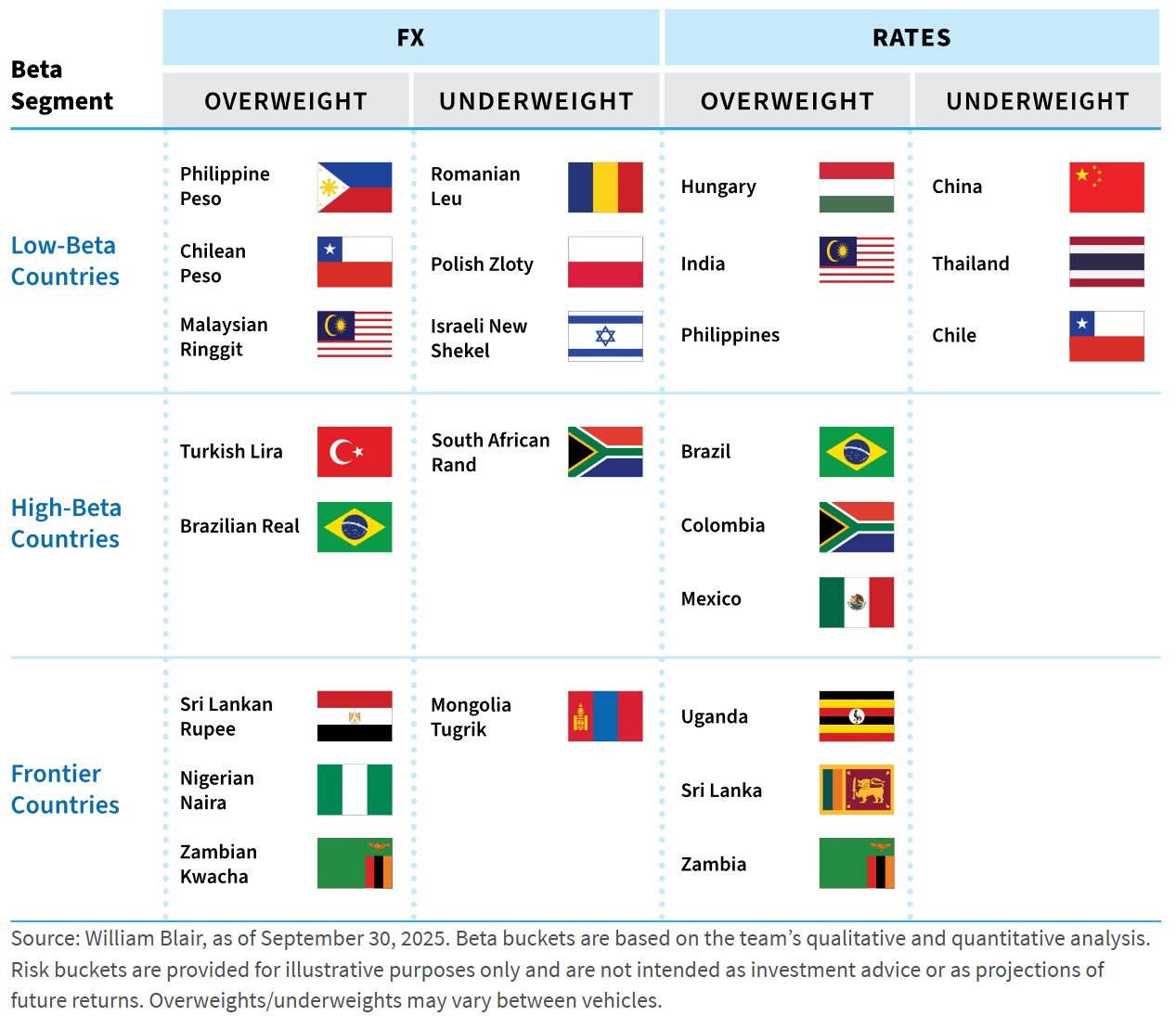

Größte aktive Positionen

Im Folgenden schlüsseln wir einige unserer größten aktiven Positionen nach Beta-Buckets auf, anhand derer wir unser Risikobudget zuweisen.

Beta-Bucket-Ansatz: Top-Engagements

Um unser Risikobudget effizient einzusetzen, unterteilen wir das investierbare EM-Anleiheuniversum in drei Risikobuckets: Länder mit hohem Beta, Länder mit niedrigem Beta und Frontier-Länder.

Low-Beta- Bucket

Im Low-Beta- Bucket konzentriert sich die Positionierung weiterhin auf Märkte mit attraktiven Realrenditen, glaubwürdigen politischen Rahmenbedingungen und überschaubarer Haushaltsdynamik. Das Team sieht das Durationsengagement in Ländern wie Ungarn, Indien und Malaysia weiterhin optimistisch, wo Disinflationstendenzen und proaktive Zentralbanken Spielraum für Lockerungsmaßnahmen schaffen. Das Währungsengagement konzentriert sich auf Märkte mit sich verbessernden Außenbilanzen, darunter die Philippinen und Malaysia, während wir gegenüber Volkswirtschaften, die mit wahlbedingten fiskalischen Risiken oder überbewerteten Wechselkursen konfrontiert sind, wie Rumänien und Polen, weiterhin vorsichtig bleiben.

Ungarn: Unsere Übergewichtung in der Duration konzentrierte sich weitgehend auf grüne Anleihen. Die Realzinsen sind unserer Meinung nach attraktiv, und obwohl sie sich nun näher am Endzinssatz befinden, gehört die Zentralbank zu den fortschrittlichsten in der Region. Eine erneute Fokussierung Europas auf die Einhaltung der Ziele für übermäßige Defizite könnte dazu beitragen, das Haushaltsdefizit in der kommenden Zeit zu moderieren, obwohl allgemein anerkannt ist, dass Europa seine Verteidigungsausgaben erhöhen muss. Je näher die Wahlen im nächsten Jahr rücken, desto mehr wird der Fokus darauf liegen, wen der Markt als Sieger erwartet.

Indien: Wir sind in Bezug auf die Duration in Indien übergewichtet, da wir davon ausgehen, dass Indiens Dienstleistungsexporte, Überweisungen, ausländische Direktinvestitionen (FDI) und Portfolioflüsse die Zahlungsbilanz Indiens stützen werden. Die niedrige Inflation dürfte es der Zentralbank ermöglichen, das ganze Jahr über günstige Liquiditätsbedingungen aufrechtzuerhalten.

Philippinen: Wir sind im philippinischen Peso übergewichtet, da die niedrigeren Ölpreise in diesem Jahr voraussichtlich die Terms of Trade des Landes verbessern werden. Die Geldüberweisungen von im Ausland arbeitenden Filipinos sind stark gewachsen, und die niedrigere Inflation hat es der Zentralbank ermöglicht, die Leitzinsen zu senken, um das Wirtschaftswachstum zu unterstützen.

Chile: In Chile haben wir unsere Untergewichtung gegenüber der lokalen Kurve zugunsten höher verzinslicher regionaler Pendants beibehalten. Während Chile im vergangenen Quartal hinter der Benchmark zurückblieb, erwarten wir eine Verbesserung der Peso-Performance aufgrund höherer Kupferpreise, da globale Angebotsschocks den Markt nach oben treiben.

Malaysia: In Malaysia bleiben wir beim Ringgit übergewichtet. Das Wirtschaftswachstum bleibt dank des privaten Konsums robust. Die Bemühungen um eine Konsolidierung der Staatsfinanzen werden fortgesetzt. Die Währung hat sich im letzten Jahr überdurchschnittlich entwickelt, ist aber auf handelsgewichteter Basis nach wie vor günstig. Wir sind bei der Duration Malaysias übergewichtet, da die Inflation moderat ist und die Zentralbank Spielraum für eine Lockerung der Leitzinsen hat, falls die Unsicherheit im Handel das Wirtschaftswachstum Malaysias dämpfen sollte.

Rumänien: In Rumänien halten wir eine untergewichtete Position im Leu, da wir Bedenken hinsichtlich der doppelten Defizite haben, insbesondere während eines Wahlzyklus. Wir warten auf eine Wiederholung der Präsidentschaftswahlen in diesem Jahr, und die Koalition hat keinen soliden Plan zur Haushaltskonsolidierung vorgelegt. Die Währung ist unserer Meinung nach auch überbewertet und trägt zur mangelnden Wettbewerbsfähigkeit in der Region und zu einem hohen Leistungsbilanzdefizit bei.

Polen: In Polen sind wir aufgrund der Bewertungen und der Erwartung einer gewissen Umkehrung der Stärke, die wir 2024 gesehen haben, untergewichtet im Zloty. Gleichzeitig sind wir aufgrund der weniger günstigen politischen Aussichten für die Haushaltskonsolidierung untergewichtet in den Zinsen.

Israel: Der israelische Schekel war in den letzten Monaten trotz erhöhter geopolitischer Risiken stark. Wir glauben jedoch, dass die Bereitschaft zu einer deutlichen Aufwertung des Schekels gegenüber dem aktuellen Niveau wahrscheinlich geringer sein wird.

Thailand: Wir sind in Bezug auf die Duration in Thailand untergewichtet, da die Bewertungen unattraktiv sind. Zinssenkungen sind bereits eingepreist, aber Bedenken hinsichtlich der Finanzstabilität könnten dazu führen, dass die Zentralbank weniger Zinssenkungen vornimmt als derzeit eingepreist.

China: Wir sind gegenüber dem chinesischen Renminbi untergewichtet, da Unsicherheit hinsichtlich der US-Zölle und Handelsmaßnahmen gegenüber China besteht. Obwohl die Zentralbank die Währung festgesetzt hat, um die Volatilität zu verringern, hat der Renminbi auf handelsgewichteter Basis an Wert verloren.

High-Beta-Bucket

In Märkten mit höherem Beta spiegelt die Positionierung ein Gleichgewicht zwischen attraktiven Carry-Möglichkeiten und der Sensitivität gegenüber sich ändernden politischen und wirtschaftspolitischen Dynamiken wider. Wir bleiben konstruktiv gegenüber Brasilien, wo hohe Realzinsen und glaubwürdige politische Rahmenbedingungen weiterhin Kapitalzuflüsse anziehen, und behalten unser Engagement in lokalen Anleihen in Kolumbien und Mexiko bei, da die Inflationserwartungen stabil bleiben. In der Türkei hat eine disziplinierte geldpolitische Straffung das Vertrauen in den Reformkurs gestärkt, trotz anhaltender Volatilität. In Südafrika haben wir nach einer überverkauften Phase bei lokalen Zinsen eine neutralere Position eingenommen.

Brasilien: In Brasilien haben lokale Vermögenswerte weiterhin eine Outperformance erzielt. Mit einem Höchststand der nominalen Leitzinsen von 15% und einem Rückgang der Konsensprognose für die Inflation in einem Jahr auf 4,3% hat Brasilien nach der Türkei den zweithöchsten Realzins im Referenzindex, was die Portfoliozuflüsse in das Land gestützt hat. Das Wachstum hält sich auch in diesem Jahr gut, während die Erwartungen für 2026 in den letzten Monaten zurückgegangen sind. Niedrigere Zinsen der US-Notenbank (Fed) sollten der Zentralbank mehr Spielraum für Zinssenkungen im nächsten Jahr geben, was dazu beitragen dürfte, die Erwartungen zu stabilisieren.

Kolumbien: Wir haben unsere Übergewichtung des kolumbianischen Pesos aufgegeben, da die Bewertungen angesichts des schwierigen makroökonomischen Umfelds überzogen erscheinen. Wir haben jedoch unser Engagement in lokalen Anleihen weiter erhöht, da die Zinsstrukturkurve steil ist und die Inflationserwartungen weiterhin gut verankert sind.

Mexiko: Mexiko hat im Berichtsquartal sowohl bei den Devisen als auch bei den Zinsen besser abgeschnitten als der Referenzindex, aber wir sind zunehmend besorgt über die Verschlechterung der Wachstumsaussichten aufgrund des Rückgangs im verarbeitenden Gewerbe und des privaten Konsums im Allgemeinen sowie der sinkenden Überweisungen aus den USA. Zinssenkungen, gut verankerte Inflationserwartungen und ein sich verlangsamendes Wachstum dürften die Anleihen in den kommenden Monaten jedoch stützen. Wir halten auch eine übergewichtete Position in Pemex-Anleihen, da die Regierung die direkte Unterstützung für das Unternehmen erhöht, was zu engeren Spreads gegenüber Staatsanleihen führen dürfte.

Türkei: In der Türkei hat die politische Volatilität zwar zugenommen, doch der Kurs der Wirtschaftsreformen bleibt unverändert, was zu einer starken Entwicklung vieler Wirtschaftsindikatoren wie der Leistungsbilanz und der Devisenreserven führt. Wir glauben, dass Anleger weiterhin durch hohe Renditen überkompensiert werden, die unserer Meinung nach durch die Währungsabwertung nicht vollständig aufgezehrt werden. Anleger könnten auch lokale Anleihen genauer unter die Lupe nehmen, da die Zentralbank in einer Dringlichkeitssitzung die Zinsen angehoben hat, um der Kapitalflucht entgegenzuwirken.

Südafrika: In Südafrika haben wir eine neutralere Position in Bezug auf die Zinsen eingenommen, da der Ausverkauf im Zusammenhang mit der Verzögerung des Haushaltsplans unserer Meinung nach übertrieben war. Nachdem der Haushalt nun verabschiedet wurde, erwarten wir eine Abflachung der Kurve, wobei das lange Ende aufgrund der relativen Bewertung am besten positioniert ist, um von der Rallye zu profitieren. Der Spielraum für eine weitere Kompression ist jedoch aufgrund der jüngsten starken Performance begrenzt.

Frontier-Bucket

In den Frontier-Märkten wird die Positionierung weiterhin von sich verbessernden makroökonomischen Fundamentaldaten und attraktiven Realrenditen bestimmt. Wir sehen weiterhin optimistisch auf Märkte, in denen Reformdynamik und Außenhandelsbilanz die Währungsstabilität stützen – insbesondere Uganda und Sri Lanka –, während wir unser Engagement in Sambia beibehalten, wo die Desinflation und eine glaubwürdige Geldpolitik Spielraum für eine weitere Kompression der Kurve schaffen. Dagegen bleiben wir vorsichtig gegenüber rohstoffabhängigen Volkswirtschaften wie der Mongolei, wo schwächere Exportpreise und fiskalischer Druck die Performance belasten könnten.

Uganda: Wir bleiben konstruktiv gegenüber ugandischen Lokalwährungsanlagen, und der relativ ausgereifte Lokalwährungsmarkt ermöglicht es uns, diese Einschätzung in längerfristigen Anleihen zum Ausdruck zu bringen. Wir halten eine Long-Position in Anleihen mit attraktiven Realzinsen. Wir haben unsere teilweise Absicherung des Währungsrisikos aufgehoben, da wir die fundamentale Unterstützung des Wechselkurses nun positiver einschätzen.

Sri Lanka: In Sri Lanka gleichen starke Überweisungen und die Wiederaufnahme ausländischer Direktinvestitionen die Nachfrage der Zentralbank nach US-Dollar zum Wiederaufbau der Devisenreserven und zur Verringerung des Leistungsbilanzüberschusses aufgrund steigender Importbedürfnisse aus. Die Kombination der oben genannten Faktoren stützt einen stabilen Ausblick für die Rupie, die attraktive Carry-Renditen bietet.

Sambia: Wir behalten unsere Long-Position in sambischen Anleihen bei, da wir davon ausgehen, dass die weitere Desinflation im Jahr 2025 die Performance stützen wird. Auch wenn die Zentralbank angesichts der kurzfristigen Risiken, unter anderem aufgrund des globalen Umfelds, wahrscheinlich weiterhin eine restriktive Geldpolitik verfolgen wird, sehen wir Potenzial für eine steilere Zinsstrukturkurve der Landeswährung.

Nigeria: In Nigeria scheint der Disinflationsprozess fest verankert zu sein, und wir sind der Ansicht, dass die Behörden gute Arbeit geleistet haben, um das Potenzial für wirtschaftliche Stabilität zu verbessern. Die Transparenz auf dem lokalen Devisenmarkt hat sich verbessert, und es fließt weiterhin viel internationales Kapital in den lokalen nigerianischen Markt, was den Aufwertungstrend stützt.

Mongolei: In der Mongolei halten wir eine untergewichtete Position im mongolischen Tugrik, da niedrigere Kohlepreise sich wahrscheinlich auf die Rohstoffexporterlöse des Landes in diesem Jahr auswirken werden. Die Mongolei ist von Rohstoffexporten abhängig, und sinkende Rohstoffpreise dürften Druck auf die Staatsfinanzen und die Außenbilanz des Landes ausüben. Trotz der Bemühungen der Regierung und der Zentralbank, die Währung zu stabilisieren, könnte der Tugrik aufgrund seiner hohen Bewertung und der für dieses Jahr erwarteten schwächeren Terms of Trade noch weiter abwerten müssen.

Lewis Jones, CFA, FRM, ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: