Wichtige Erkenntnisse

- Die revidierten Schuldenzahlen Senegals stellen die Konsistenz des IWF bei der Anwendung seines Rahmens für die Tragfähigkeit der Verschuldung auf die Probe.

- Die Transparenzbemühungen der neuen Regierung haben Senegal von einem regionalen Vorbild zu einem Testfall für die Glaubwürdigkeit des IWF gemacht.

- Die Entscheidung des IWF zur Schuldentragfähigkeit könnte die Marktentwicklung beeinflussen und einen Präzedenzfall für andere Schwellenländer schaffen.

Nach mehreren Revisionen der Schuldenprognosen Senegals für 2024 haben sich die Behörden auf eine öffentlich garantierte Schuldenquote von 138% festgelegt. Da die Regierung eine Ausnahmeregelung des Internationalen Währungsfonds (IWF) für frühere Falschangaben beantragt und eine neue dreijährige Finanzvereinbarung anstrebt, steht der IWF vor der wenig beneidenswerten Aufgabe, seine Tests zur Schuldentragfähigkeit auf einen politisch transformierten und fiskalisch exponierten Staat anzuwenden – ein Prozess, der zunehmend dem Versuch gleicht, ein Quadrat in ein rundes Loch zu zwängen.

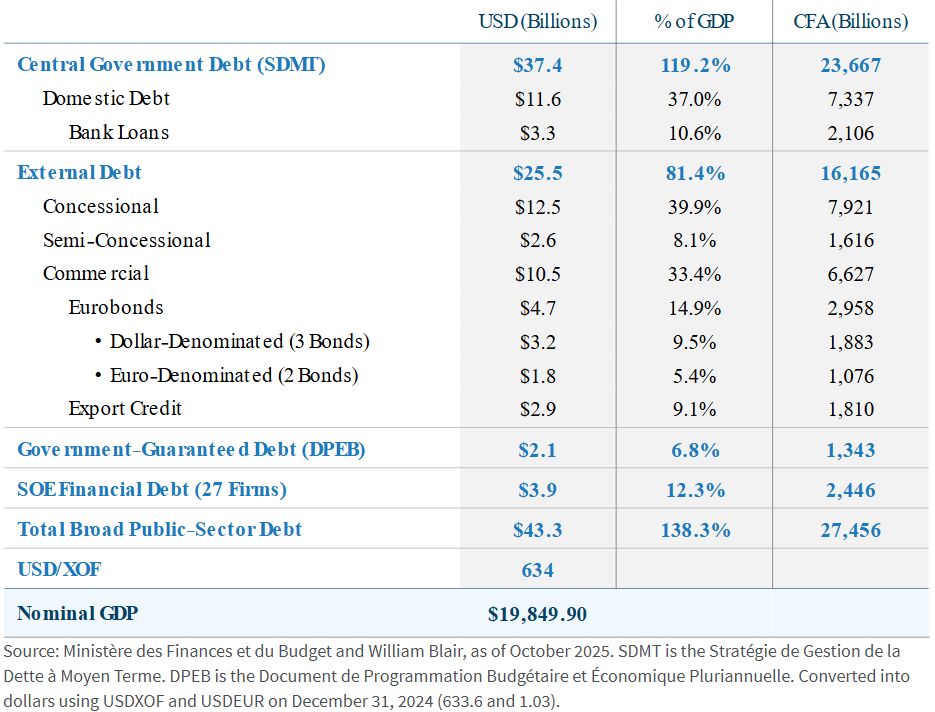

Senegal: Breit angelegte Verschuldung des öffentlichen Sektors

Vom Vorzeigemodell zum Glaubwürdigkeitstest für das LIC-DSA-Rahmenwerk

Ein Jahrzehnt lang galt Senegal innerhalb der Westafrikanischen Wirtschafts- und Währungsunion (WAEMU) als Vorzeigemodell für eine disziplinierte makroökonomische Politik. Eine umsichtige makroökonomische Politik, die vom IWF unterstützt wurde, eine wachsende Steuerbasis und ein verbesserter Zugang zu regionalen Märkten untermauerten die Einstufung Senegals durch den IWF als Land mit hoher Schuldentragfähigkeit und nur mäßigem Risiko einer Überschuldung im Rahmen des Low-Income Country Debt Sustainability Framework (LIC-DSF).

Diese Glaubwürdigkeit trug dazu bei, eine Welle von konzessionären und kommerziellen Krediten zu rechtfertigen, und stärkte die Rolle Senegals als wirtschaftlicher und finanzieller Anker für den Westafrikanischen Franc (CFA), der an den Euro gekoppelt ist.

Diese Darstellung der Stabilität der senegalesischen Demokratie wurde während des politischen Übergangs 2024 in Frage gestellt. Der Versuch des ehemaligen Präsidenten Macky Sall, die Wahlen zu verschieben, löste eine Verfassungskrise aus und ebnete den Weg für den Sieg von Bassirou Diomaye Faye, der mit einem Programm für Aufbruch, Transparenz, Souveränität und Gerechtigkeit antrat. Nach seinem Amtsantritt leitete die Regierung Faye forensische Prüfungen der öffentlichen Finanzen, staatlicher Unternehmen und der Konten des Finanzministeriums ein. Die Ergebnisse veränderten das Image Senegals schlagartig von einem regionalen Vorbild zu einem Testfall für die Glaubwürdigkeit des IWF.

Solange der IWF-Exekutivrat nicht zu dem Schluss kommt, dass die Schulden Senegals tragbar sind oder durch glaubwürdige Anpassungen oder feste Zusicherungen der Gläubiger tragbar gemacht werden können, kann der IWF keine Mittel im Rahmen eines neuen Programms auszahlen. Für die Anleihegläubiger wird die Bewertung darüber entscheiden, ob Senegal eine Umschuldung vornehmen muss oder sich ohne Umstrukturierung eine Finanzierung durch den IWF sichern kann.

Sambia, Ghana und Äthiopien haben alle umfassende Umschuldungen vorgenommen, nachdem sie die LIC-DSF-Schwellenwerte überschritten hatten, die die Fähigkeit des IWF bestimmen, ohne vorherige Umschuldung Kredite zu vergeben. Ihre Umschuldungen umfassten Neuverhandlungen von Eurobonds: Sambia geriet im November 2020 in Zahlungsverzug, Ghana setzte im Dezember 2022 seine Auslandszahlungen aus und Äthiopien erklärte im Dezember 2023 einen Zahlungsaufschub.

Im Gegensatz dazu besteht die neue Regierung Senegals darauf, dass ihre Schulden tragbar bleiben und dass sie sich verpflichtet hat, mit dem IWF an einem glaubwürdigen Reformpaket zu arbeiten. Die geschäftsführende Direktorin des IWF, Kristalina Georgieva, bekräftigte im Oktober 2025 das „uneingeschränkte Engagement des IWF für eine enge Zusammenarbeit mit den senegalesischen Behörden”. Die aktuelle IWF-Mission in Dakar, die am 4. November endete, wird für die Gestaltung dieser Einschätzung von entscheidender Bedeutung sein.

Alle Augen auf die IWF-Mission

Die Aufmerksamkeit der Märkte richtet sich auf jedes Signal der Mission. Die Eurobonds Senegals werden mit einer gewissen Anspannung gehandelt, mit Spreads im J.P. Morgan Emerging Markets Bond Index (EMBI) Global Diversified1 von 881 Basispunkten und Renditen von rund 12%. Die Kurve ist invertiert, wobei die 2028 fällige Euro-Anleihe eine Rendite von über 20% erzielt und die langfristige 2048 fällige US-Dollar-Anleihe zum 30. Oktober 2025 bei etwa 63 Cent mit einer Rendite von etwa 11,4% gehandelt wird.

Eine Einigung auf Arbeitsebene wird möglicherweise nicht am Ende dieser Mission zustande kommen, aber selbst erste Anzeichen für Fortschritte in Richtung eines Programms, das eine Umschuldung vermeidet, könnten unserer Ansicht nach die Spreads verringern und die Bewertungspreise stützen. Andererseits dürften die Spreads unter erheblichen Druck geraten, wenn Äußerungen des IWF Zweifel an der Tragfähigkeit der senegalesischen Schulden aufkommen lassen. Letztendlich wird die Wertentwicklung der Anleihen wahrscheinlich davon abhängen, wie der IWF die LIC-DSF auf Senegals aufgeblähten Schuldenstand anwendet.

Die Details der DSF

Das Engagement des IWF in Ländern mit niedrigem Einkommen orientiert sich an der Debt Limits Policy (DLF) und dem gemeinsamen LIC-DSF des IWF und der Weltbank. Der Rahmen bewertet die Schuldentragfähigkeit eines Landes auf der Grundlage makroökonomischer Indikatoren und der CPIA-Bewertung (Country Policy and Institutional Assessment) der Weltbank und wendet Solvenz- und Liquiditätsschwellen an, um die Tragfähigkeit zu bestimmen (siehe Abbildung unten).

Verstöße bedeuten in der Regel, dass eine Haushaltskonsolidierung oder eine Umschuldung erforderlich ist. In Fällen von völliger Nicht-Tragfähigkeit erfordern neue IWF-Kredite Verhandlungen in gutem Glauben mit den Gläubigern im Rahmen der Politik der Kreditvergabe bei offiziellen Zahlungsrückständen.

Die Schwellenwerte und Benchmarks des IWF-LIC-DSF zeigen eine starke Schuldentragfähigkeit

Das quadratische Problem

Ist Senegal im Rahmen des LIC-DSF zahlungsfähig? Nicht eindeutig. Die öffentlichen Daten reichen nicht aus, um den Barwert der Auslandsverschuldung gemäß der Definition des Rahmens zu berechnen, da die Bedingungen für garantierte Schulden und Schulden staatlicher Unternehmen undurchsichtig sind.

Gemäß der Stratégie de Gestion de la Dette à Moyen Terme (SGDM) 2026-2028 werden die meisten staatlich garantierten Projekte in den Bereichen Energie, Verkehr und Industrie extern finanziert. Unter der Annahme, dass etwa 60% der Verbindlichkeiten staatlicher Unternehmen (SOE) extern sind, ergibt sich ein zusätzlicher Betrag von 3,8 bis 4,0 Milliarden US-Dollar oder etwa 12 bis 13% des BIP, wodurch die gesamte öffentliche Auslandsverschuldung auf fast 95% des BIP steigt.

Die Angleichung der öffentlichen Verschuldung im Rahmen des LIC-DSF-Solvenztests gleicht dem Versuch, ein Quadrst in ein rundes Loch zu zwängen.

Die Gesamtverschuldung des öffentlichen Sektors in Barwert überschreitet die Solvenzobergrenze von 70% des BIP. In der SGDM geben die Behörden an, dass der Barwert der Schulden der Zentralregierung allein 110% des BIP beträgt. Auch die Auslandsverschuldung dürfte die Schwelle von 55% des BIP überschreiten. Diese Werte im Rahmen des LIC-DSF-Solvenztests in Einklang zu bringen, ist, wie bereits erwähnt, wie der Versuch, ein Quadrat in ein rundes Loch zu zwängen.

Die Entscheidung des IWF wird wahrscheinlich von der prognostizierten Schuldendynamik bis 2035 abhängen und davon, ob glaubwürdiges Wachstum und eine Haushaltskonsolidierung die Indikatoren schrittweise wieder innerhalb der Schwelle bringen können.

Nur unter außergewöhnlichen Umständen, wie z. B. systemischen Ausstrahlungseffekten, kann der IWF ohne Auflagen Kredite vergeben, vorausgesetzt, dass die Tragfähigkeit mit hoher Wahrscheinlichkeit wiederhergestellt werden kann. Für Senegal hängt dies davon ab, ob sein Plan zur Haushaltskonsolidierung für den Zeitraum 2026-2028 und die multilaterale Unterstützung als ausreichend angesehen werden, um die Verschuldung zu stabilisieren.

Die Kalkulation des IWF

Der IWF steht vor einem institutionellen Dilemma. Die Falschangaben Senegals erfolgten unter der Aufsicht des IWF und deckten Schwächen bei der Datenvalidierung auf. Eine strikte Auslegung der LIC-DSF würde wahrscheinlich eine Umstrukturierung auslösen, mit potenziellen Auswirkungen auf die gesamte WAEMU, wo Staatsschulden die Bilanzen der regionalen Banken stützen. Eine Lockerung der Regeln birgt jedoch die Gefahr eines Moral Hazard, da durch Nachsicht die Glaubwürdigkeit des Rahmens untergraben wird.

Um eine Umschuldung im Senegal zu vermeiden, wird wahrscheinlich ein Kompromiss erforderlich sein: eine Einstufung als „tragfähig, aber mit hohem Ausfallrisiko”, die eine Fortsetzung der IWF-Kredite bei gleichzeitiger Wahrung der regionalen Stabilität ermöglicht. Ein solcher Pragmatismus mag kurzfristige Turbulenzen abwenden, verwischt aber unserer Meinung nach die Grenze zwischen technischer Bewertung und politischer Beurteilung und verwandelt die Tragfähigkeit der Verschuldung von einer regelbasierten Kennzahl in ein Verhandlungsergebnis, das von institutionellen und strategischen Interessen geprägt ist.

Fazit

Die schwierige Lage Senegals verdeutlicht die allgemeine Herausforderung, vor der der Rahmen des IWF für die Tragfähigkeit der Verschuldung steht: Wie kann Disziplin gewahrt und gleichzeitig finanzielle Instabilität in einer Region verhindert werden, in der Staaten und Banken eng miteinander verflochten sind?

Das Ergebnis der aktuellen Mission wird wahrscheinlich sowohl die Entschlossenheit der senegalesischen Regierung, die Glaubwürdigkeit wiederherzustellen, als auch die Bereitschaft des IWF, seine eigenen Regeln konsequent durchzusetzen, auf die Probe stellen. Unabhängig davon, ob die endgültige Bewertung die Schulden Senegals als tragbar oder als „mit hohem Risiko behaftet” einstuft, glauben wir, dass die Entscheidung über Dakar hinaus Auswirkungen haben und als Maßstab dafür dienen wird, wie flexibel sich die internationale Finanzarchitektur an die Realitäten der modernen Finanzierung von Grenzmärkten anpassen kann.

Für die Finanzmarktteilnehmer wirft dies auch unangenehme Fragen hinsichtlich des moralischen Risikos auf, das eine solche Flexibilität mit sich bringen kann, da die disziplinierende Kraft der Märkte in einer Welt, in der die Solvenzbedingungen zunehmend von offizieller Unterstützung bestimmt werden, immer mehr abnimmt.

Yvette Babb ist Portfoliomanagerin im Emerging Markets Debt Team von William Blair.

Weitere beliebte Meldungen:

1 Der J.P. Morgan Emerging Markets Bond Index (EMBI) Global Diversified misst die Performance von auf US-Dollar lautenden Staats- und quasi-staatlichen Anleihen, die von Schwellenländern begeben werden, wobei die Ländergewichtungen angepasst werden, um eine Konzentration zu vermeiden.

2 Barwert der externen PPG-Schulden geteilt durch das BIP.

3 Barwert der externen PPG-Schulden geteilt durch die Exporte von Waren und Dienstleistungen.

4 Externe Tilgungs- und Zinszahlungen geteilt durch die Exporte.

5 Externe Tilgungs- und Zinszahlungen geteilt durch die Steuereinnahmen.

6 Barwert der gesamten öffentlichen (externen und inländischen) Schulden geteilt durch das BIP.