Kernaussagen

- Robuste Fundamentaldaten: Das Wachstum hat positiv überrascht, da der Handel zwischen Schwellenländern zugenommen hat, der Zugang zu multilateraler und bilateraler Finanzierung stabil blieb und Schuldendynamik, Außenbilanzen sowie Kreditrisiken insgesamt weitgehend stabil waren.

- Risikounterstützende technische Faktoren: Es gab nur eine begrenzte Netto-Neuemission, während erneut Mittelzuflüsse in die Anlageklasse zu verzeichnen waren.

- Faire Bewertungen: Die Renditen sind im Vergleich zu langfristigen Durchschnittswerten attraktiv, und wir finden weiterhin mehr interessante Chancen im High-Yield-Bereich als im Investment-Grade-Segment.

Trotz erhöhter Sorgen im Zusammenhang mit globalen Handelsspannungen, die durch die US-Politik sowie anhaltende geopolitische Konflikte ausgelöst werden, sind wir der Ansicht, dass die Fundamentaldaten der Schwellenländer robust bleiben. Wir erwarten, dass dieses Umfeld auch 2026 anhält.

Konkret wird das Wachstum in den Schwellenländern auf rund 3,7 Prozent auf BIP-gewichteter Basis geschätzt und liegt damit weitgehend auf dem Niveau von 2025. Dies stützt stabile fiskalische Positionen und Schuldenquoten in Relation zum Bruttoinlandsprodukt in den meisten Ländern. Gleichzeitig dürfte eine moderate Inflation weitere geldpolitische Lockerungen ermöglichen, während produktivitätssteigernde Effekte im Zusammenhang mit Künstlicher Intelligenz dem Wachstum zusätzlichen Rückenwind verleihen.

Die Außenwirtschaftlichen Positionen erweisen sich als besondere Stärke. Anhaltende Kapitalzuflüsse, robuste ausländische Direktinvestitionen und gesunde Leistungsbilanzsalden untermauern solide Zahlungsbilanzpositionen. Obwohl die US-Zölle im Jahr 2025 deutlich gestiegen sind, fiel ihre Wirkung weniger gravierend aus als zunächst befürchtet. Zudem sind die Schwellenländer zunehmend abgeschirmt, da der Handel innerhalb der Schwellenländer mittlerweile mehr als die Hälfte des gesamten Handelsvolumens ausmacht. Diese geringere Abhängigkeit von entwickelten Volkswirtschaften dürfte den Schwellenländern helfen, ein schwächeres Wachstum in den Industrieländern zu verkraften, das Ausfallrisiko begrenzen und die Fundamentaldaten insgesamt unterstützen.

Die technischen Rahmenbedingungen bleiben unterstützend. Wir gehen davon aus, dass die Netto-Neuemissionen unter den historischen Durchschnittswerten bleiben dürften, begünstigt durch die anhaltende bilaterale und multilaterale Finanzierung. Gleichzeitig lässt die Untergewichtung von Schwellenländern bei globalen Investoren Spielraum für eine höhere EM-Quote im Jahr 2026. Die Bewertungen sind konstruktiv: Die Spreads von Hartwährungsanleihen sind eng, die Gesamtrenditen bleiben jedoch erhöht. Dies eröffnet weiteres Potenzial für eine Einengung der Spreads, insbesondere im High-Yield-Segment, in Verbindung mit niedrigeren Renditen von US-Staatsanleihen, was die Benchmark-Renditen unterstützt.

Wir sehen weiterhin Chancen bei ausgewählten Unternehmensanleihen aus Schwellenländern sowie in Frontier-Märkten. Frontier-Anleihen werden unserer Einschätzung nach durch hohe reale Renditen, sich verbessernde Außenbilanzen und einen selektiven Spielraum für weitere Zinssenkungen gestützt, während Unternehmensanleihen aus Schwellenländern einen Renditeaufschlag gegenüber Staatsanleihen bieten können.

Im Folgenden schlüsseln wir einige unserer größten aktiven Hartwährungspositionen in den einzelnen Beta-Kategorien auf.

Beta-Bucket-Ansatz: Auswahl aktiver Positionen

Um Kapital effizient zu allokieren und Risiken über eine große und heterogene Länderauswahl hinweg gezielt zu steuern, nutzen wir einen proprietären Gruppierungsansatz.

Anstatt nach Regionen zu strukturieren, ordnen wir Emittenten Kategorien mit niedrigem, mittlerem und hohem Beta zu. Wir sind der Auffassung, dass dieser 'Beta-Bucket-Ansatz' die tatsächlichen Risikoprofile besser abbildet, da er den großen Entwicklungsunterschieden innerhalb einzelner Regionen Rechnung trägt und fairere Vergleiche sowie eine effizientere Portfoliokonstruktion ermöglicht.

Die Risikobudgets werden dynamisch zugeteilt. Wenn unsere Top-down-Bewertungen positiver ausfallen, erhöhen wir das Engagement in Ländern mit hohem Beta. Die Risikoexponierung auf Portfolioebene wird fortlaufend überwacht und angepasst, um ein optimales Verhältnis von Risiko und Rendite sicherzustellen.

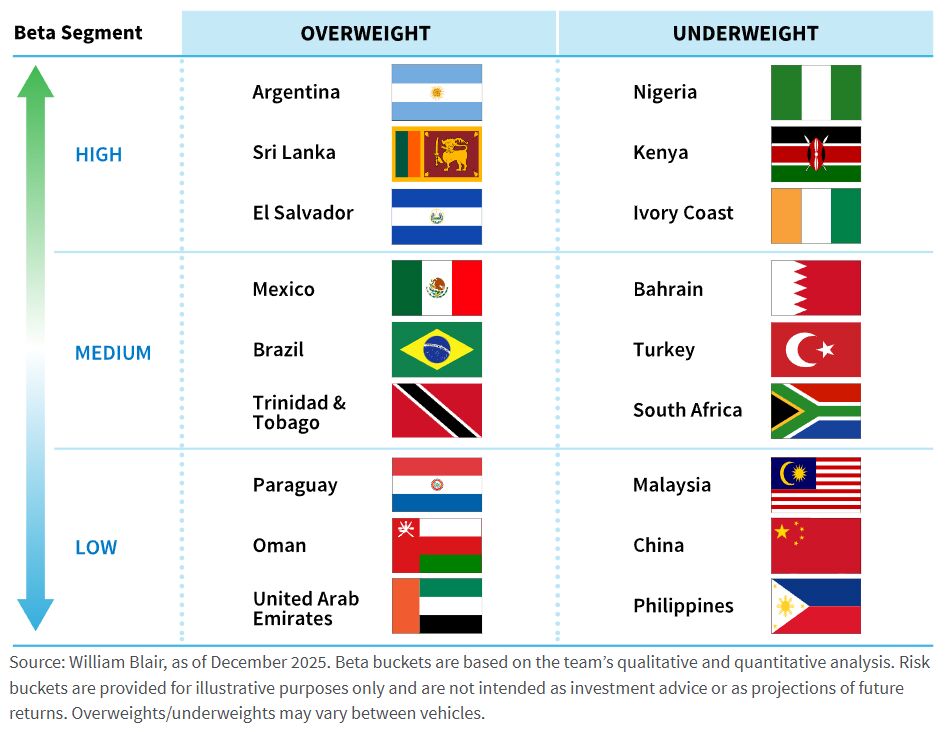

High-Beta-Bucket

Die größten Übergewichtungen auf Spread-Durationsbasis bestanden in Argentinien, Sri Lanka und El Salvador. Die größten Untergewichtungen entfielen dagegen auf Nigeria, Kenia und die Elfenbeinküste.

Argentinien (übergewichtet): Wir sind der Auffassung, dass Argentinien nach den Ergebnissen der Zwischenwahlen und der eingeschlagenen wirtschaftspolitischen Ausrichtung weiterhin einen positiven fundamentalen Pfad verfolgt. Wir bevorzugen amortisierende Anleihen mit kürzerer Duration. Darüber hinaus halten wir eine Position in der Provinz Buenos Aires sowie in BIP-Warrants.

Sri Lanka (übergewichtet): Steigendes BIP-Wachstum, niedrigere Ölpreise und sinkende inländische Zinsen stützen unsere Übergewichtung sri-lankischer makrogebundener Anleihen. Zwar führten zyklonbedingte Infrastrukturschäden im vierten Quartal zu kurzfristigen Kosten, doch die in den vergangenen Jahren geschaffene stärkere Basis unterstützt weiterhin eine Bewertung mit moderatem Aufwärtspotenzial. Mit dem Wirksamwerden der Triggermechanismen dieser Anleihen gewinnt der Aufwärtstrend zusätzlich an Dynamik.

El Salvador (übergewichtet): El Salvador befindet sich weiterhin auf einem Verbesserungspfad, sofern das Land den mit dem Internationalen Währungsfonds vereinbarten wirtschaftspolitischen Kurs beibehält. Zudem gefällt uns die Form der Renditekurve.

Nigeria (untergewichtet): Die Bewertungen sind eng, und wir erwarten weniger unterstützende Impulse von der Ölpreisentwicklung. Zwar gab es bedeutende Reformen in der Geldpolitik, wobei die verbesserte Funktionsweise des Wechselkurses eine zentrale Verbesserung des makroökonomischen Umfelds darstellt, doch bleibt der fiskalische Ausblick komplex. Eine geringe Einnahmenmobilisierung stellt weiterhin eine wesentliche strukturelle Schwäche dar.

Kenia (untergewichtet): Wir gehen davon aus, dass Kenia eine Ausnahme vom Trend zur fiskalischen Konsolidierung in Subsahara-Afrika bleiben dürfte. Der Entwurf des mittelfristigen Haushaltsplans für 2026 signalisiert anhaltenden fiskalischen Druck und nur begrenzten Spielraum für eine deutliche Defizitreduzierung im Vorfeld der Wahlen 2027. Die Behörden setzen dabei verstärkt auf öffentlich private Partnerschaften und den Abbau von Zahlungsrückständen zur Konjunkturstützung. Obwohl das Wachstum robust, die Inflation stabil und die externen Puffer ausreichend sind, sprechen fiskalische Verwundbarkeiten und politische Risiken im Vorfeld der Wahlen 2027 für eine defensive Positionierung.

Elfenbeinküste (untergewichtet): Die Fundamentaldaten sind stark, und die Präsidentschaftswahl im Oktober 2025 verlief geordnet, wobei der Amtsinhaber einen komfortablen Sieg erzielte. Zwar haben inländische Banken ein gewisses Engagement in senegalesischen Lokalwährungsanleihen, doch bewerten Ratingagenturen dieses Engagement als relativ gering und sehen die Schuldenproblematik Senegals nicht als Risiko für den Bankensektor. Dennoch sind die Bewertungen eng, und eine Restrukturierung könnte indirekte Auswirkungen auf die Region haben.

Medium-Beta-Bucket

Die größten Übergewichtungen auf Spread-Durationsbasis bestanden in Mexiko, Brasilien sowie Trinidad und Tobago. Die größten Untergewichtungen entfielen auf Bahrain, die Türkei und Südafrika.

Mexiko (übergewichtet): Wir bleiben bei Pemex übergewichtet, da wir von einer starken Unterstützung durch den Staat ausgehen und die Bewertungen im Vergleich zu Staatsanleihen als sehr attraktiv einschätzen. Zudem sind wir aufgrund der Bewertungen in mexikanischen Staatsanleihen übergewichtet und halten weiterhin Positionen in Unternehmensanleihen.

Brasilien (übergewichtet): Wir bevorzugen Unternehmensanleihen, da wir nach der starken Entwicklung der Staatsanleihen in der zweiten Jahreshälfte 2025 attraktivere Chancen sehen. Die aktuelle Positionierung umfasst Engagements im Öl- und Gassektor über einen unabhängigen Produzenten und einen Emittenten aus dem Petrobras-Umfeld sowie einen Anbieter von Umweltdienstleistungen.

Trinidad und Tobago (übergewichtet): Trotz eines sich abschwächenden fundamentalen Trends bleiben die Ausgangsbedingungen stark, da Trinidad und Tobago über erhebliches Vermögen im Heritage and Stabilization Fund verfügt. Auch die Bewertungen sind im Vergleich zu Peers attraktiv.

Bahrain (untergewichtet): Die geopolitische Volatilität in der Region bleibt hoch, und der Fortschritt bei fiskalischen Reformen ist trotz anhaltender struktureller Herausforderungen begrenzt. Niedrigere Ölpreise haben den fiskalischen Spielraum reduziert, während die Bewertungen im Verhältnis zu den Fundamentaldaten eng bleiben und wenig Fehlertoleranz bieten. Angesichts weiterhin hoher Emissionstätigkeit nach jüngsten Neuemissionen und begrenzter Fortschritte bei der Schuldentragfähigkeit sehen wir andere attraktivere Chancen innerhalb des Universums des Golf-Kooperationsrats.

Türkei (untergewichtet): Die Bewertungen haben sich deutlich verengt, was das Aufwärtspotenzial auf risikobereinigter Basis begrenzt. Zwar dürfte sich die Inflation bis Ende 2026 abschwächen und wir erwarten eine Stabilisierung des Wachstums bei rund 3 Prozent, doch belasten hohe Refinanzierungskosten und hohe reale Zinsen weiterhin die Unternehmensbilanzen. Anhaltende Zweifel an der Glaubwürdigkeit der Politik und geopolitische Risiken erhöhen die Unsicherheit und untermauern unsere vorsichtige Haltung, trotz jüngster Verbesserungen der Außenbilanzen und der Währungsreserven.

Südafrika (untergewichtet): Anhaltende fiskalische Schwächen und strukturelle Herausforderungen belasten weiterhin unseren Ausblick. Trotz attraktiver nominaler Renditen begrenzen schwache Wachstumsaussichten, steigende Kosten für den Schuldendienst und fortbestehende Probleme staatseigener Unternehmen die Attraktivität. Politische Unsicherheit im Vorfeld der Kommunalwahlen 2026 und begrenzte Fortschritte bei der fiskalischen Konsolidierung dämpfen zusätzlich die Stimmung, sodass die Spreads bei unzureichender Kompensation für die zugrunde liegenden Risiken anfällig für Volatilität bleiben.

Low-Beta-Bucket

Die größten Übergewichtungen auf Spread-Durationsbasis bestanden in Paraguay, Oman und den Vereinigten Arabischen Emiraten. Die größten Untergewichtungen entfielen auf Malaysia, China und die Philippinen.

Paraguay (übergewichtet): Die Bewertungen sind im Vergleich zu anderen Low-Beta-Ländern attraktiv, und die Fundamentaldaten sind solide. Die Schuldenquote gemessen am Bruttoinlandsprodukt bleibt niedrig, und das Land weist historisch geringe Haushaltsdefizite auf. Zudem stufte S&P Paraguay im Dezember 2025 auf Investment-Grade-Niveau hoch.

Oman (übergewichtet): Trotz der jüngsten Volatilität der Ölpreise hebt sich Oman dank seines starken Bekenntnisses zu fiskalischer Disziplin und Schuldenabbau als defensive Anlage in der Region hervor. Die Behörden haben glaubwürdige Fortschritte bei strukturellen Reformen erzielt, und die Bewertungen bleiben im Vergleich zu regionalen Peers attraktiv. Wir sind daher der Ansicht, dass die fundamentale Verbesserung der Kreditqualität des Landes weiterhin fest verankert ist.

Vereinigte Arabische Emirate (übergewichtet): Die VAE profitieren weiterhin von einer robusten wirtschaftlichen Diversifizierung, starken externen Puffern und einer vorausschauenden Fiskalpolitik. Diese Faktoren stützen die Kreditstabilität und verleihen Widerstandskraft gegenüber regionaler Volatilität. Wir bevorzugen Unternehmensanleihen sowie kleinere Emirate, bei denen die Bewertungen im Vergleich zu Abu Dhabi attraktiv sind.

Malaysia (untergewichtet): Die Bewertungen sind eng. Wir halten selektiv übergewichtete Positionen in staatsnahen Anleihen, deren Bewertungen im Vergleich zu den im Index enthaltenen Staatsanleihen attraktiver sind.

China (untergewichtet): Die Bewertungen von Staats- und staatsnahen Anleihen sind eng, wenngleich wir selektiv Unternehmensanleihen mit attraktiven Bewertungen und positiven Kreditentwicklungen halten.

Philippinen (untergewichtet): Wir sehen Bewertungsrisiken im Vergleich zu den Peers der Philippinen. Die makroökonomischen Fundamentaldaten sind insgesamt stabil, doch ein schwächerer Wachstumsausblick und wiederkehrende geopolitische Spannungen im Südchinesischen Meer mit China haben die Risikostimmung belastet, ohne die Stabilität der Finanzmärkte wesentlich zu beeinträchtigen.

Marco Ruijer, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen bei William Blair.

Weitere beliebte Meldungen: