Kernaussagen

- Lockerere globale geldpolitische Bedingungen und sich verbessernde makroökonomische Fundamentaldaten unterstützten weiterhin die Performance von Lokalzinssätzen und Währungen in den Schwellenländern (Emerging Markets, EM).

- Wir bevorzugen Märkte mit attraktiven Realrenditen, Reformdynamik und glaubwürdigen wirtschaftspolitischen Rahmenbedingungen.

- Selektivität bleibt entscheidend, mit einer Präferenz für Länder wie Brasilien und Ungarn sowie Teile des afrikanischen Frontier-Marktes, während wir bei Märkten mit angespannten Bewertungen oder fiskalischen und politischen Unsicherheiten vorsichtig bleiben.

Trotz wachsender Sorgen über mögliche Auswirkungen globaler Handelskonflikte infolge der US-Politik sowie anhaltender geopolitischer Spannungen halten wir das fundamentale Umfeld für EM-Lokalanleihen in Landeswährung für robust, und diese Widerstandsfähigkeit dürfte bis 2026 anhalten. Wir sind der Ansicht, dass Investoren das Potenzial für weitere geldpolitische Lockerungen unterschätzen. Attraktive Bewertungen sprechen zudem für Spielraum bei Währungsaufwertungen, da der US-Dollar weiterhin überbewertet ist. Wir erwarten, dass EM-Währungen gegenüber dem US-Dollar sowie gegenüber Währungen anderer entwickelter Märkte gut abschneiden werden.

Ein solides Quartal

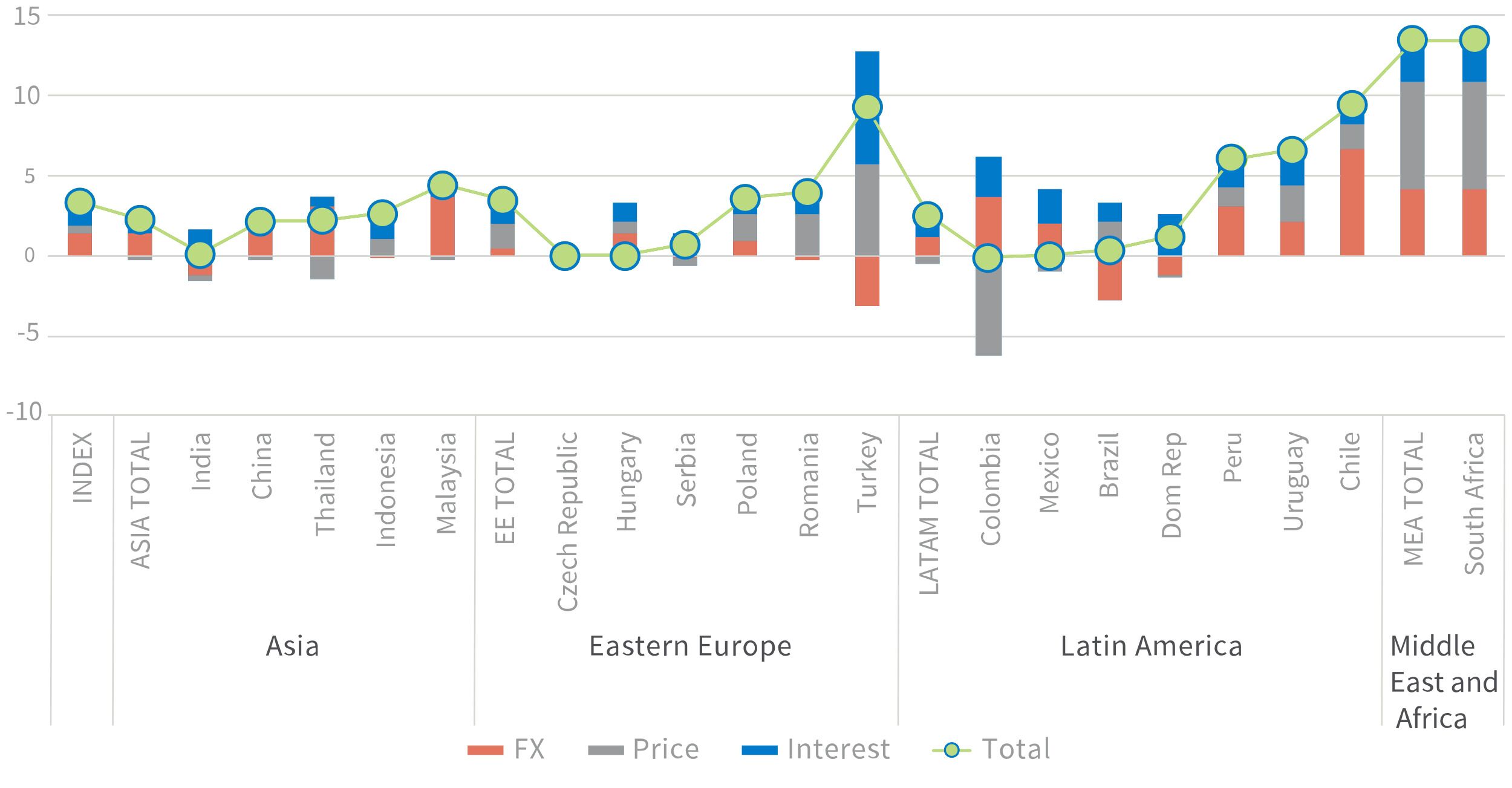

Die Schwellenländer setzten ihren Aufwärtstrend im vierten Quartal fort und schlossen damit ein starkes Jahr 2025 ab.

Der J.P. Morgan Government Bond Index – Emerging Markets Global Diversified (GBI-EM Global Diversified) erzielte eine Rendite von 3,34%, wovon 1,34% auf die Aufwertung der EM-Währungen gegenüber dem US-Dollar entfielen. Auch Lokalwährungsanleihen entwickelten sich positiv und legten preislich um 0,53% zu, während die durchschnittlichen Renditen im Index um 6 Basispunkte sanken.

Regional betrachtet verzeichnete Afrika mit +13,41% die stärkste Performance, gefolgt von Europa (+3,45%), Lateinamerika (+2,47%) und Asien (+2,28%).

EM-Lokalanleihen und -Währungen verzeichneten im vierten Quartal 2025 Zugewinne

Größte aktive Positionen

Nachfolgend skizzieren wir unsere Positionierung über Zins- und Währungsmärkte hinweg nach Ländern zum Stand Ende Dezember 2025.

Beta-Bucket-Ansatz: höchste Engagements

Um Kapital effizient zu allokieren und Risiken über eine große und heterogene Gruppe von Ländern hinweg zu steuern, wenden wir eine proprietäre Gruppierungsmethodik an. Dabei wird jedem Land ein sogenannter Beta-Bucket zugewiesen, der sich am Markt-Beta sowie an lokalen Kapitalmarktgegebenheiten orientiert. Liquide Märkte werden als High- oder Low-Beta klassifiziert, während weniger liquide Länder mit idiosynkratischen Risiken einer Frontier-Kategorie zugeordnet werden. Dieser Ansatz ermöglicht es uns, Relative-Value- und Asset-Allokationsentscheidungen auf Basis des jeweiligen Risikoprofils zu treffen, statt nach Regionen oder anderen gängigen Merkmalen zu differenzieren.

Source: William Blair, as of December 31, 2025. Beta buckets are based on the team’s qualitative and quantitative analysis. Risk buckets are provided for illustrative purposes only and are not intended as investment advice or as projections of future returns. Overweights/underweights may vary between vehicles.

Source: William Blair, as of December 31, 2025. Beta buckets are based on the team’s qualitative and quantitative analysis. Risk buckets are provided for illustrative purposes only and are not intended as investment advice or as projections of future returns. Overweights/underweights may vary between vehicles.

Low-Beta-Bucket

Der Low-Beta-Bucket umfasst einkommensstärkere, weiter entwickelte Schwellenländer mit besserer Kreditqualität. Ihre Zinsmärkte hängen in der Regel vor allem von Inflationserwartungen, Geldpolitik, fiskalischer Disziplin und den Liquiditätsbedingungen der Märkte ab. Die Währungen dieser Gruppe weisen typischerweise eine geringere Volatilität auf und bewegen sich häufig im Gleichlauf mit den großen Leitwährungen, während begrenzte Zusatzrenditen oder Laufzeitprämien in Phasen breiter EM-Volatilität nur eine moderate Kompensation bieten. Benchmark-Exposures lassen sich häufig effizient über Derivate abbilden.

Ungarn: Während die fiskalische Konsolidierung in Ungarn weiterhin nur schrittweise vorankommt, dürfte sich das Defizit 2026 leicht verringern und die Schuldenquote stabilisieren, unterstützt durch Zuflüsse aus EU-Mitteln. Angesichts wahlbedingter Ausgabenrisiken bleiben wir selektiv, sehen jedoch im Vergleich zu regionalen Wettbewerbern Wertpotenzial bei ungarischen Staatsanleihen (HGBs).

Südkorea: Wir sind eine fünfjährige Receiver-Position eingegangen, um als makroökonomische Absicherung das insgesamt aus einer Untergewichtung der Duration in Low-Beta-Asien resultierende Risiko zu reduzieren.

Malaysia: Wir haben eine Long-Duration-Position aufgebaut, getragen von einer starken saisonalen Nachfrage institutioneller Investoren und lokaler Pensionsfonds. Die starke Entwicklung des malaysischen Ringgit, die Aussicht auf Zinssenkungen durch die US-Notenbank (Fed) sowie eine mögliche Senkung des Overnight Policy Rate durch die Bank Negara Malaysia geben der Duration zusätzlich Rückenwind auf mittlere Sicht.

China: Wir sind im chinesischen Renminbi neutral positioniert, da die People’s Bank of China Bereitschaft zeigt, eine Aufwertung der Währung zuzulassen, während sich der Druck aus einer günstigen Bewertung in real effektiven Wechselkursen (REER) sowie aus saisonalen US-Dollar-Verkäufen von Exporteuren aufbaut. Zudem halten wir eine nennenswerte Short-Duration-Position in chinesischen Zinsen, basierend auf unserer vorsichtigen Einschätzung lokaler Anleihen, insbesondere am langen Ende. Dort treffen niedrige Renditen und schwacher Carry auf staatliche Maßnahmen zur Bekämpfung sogenannter „Involution“, die auf eine Reduzierung deflationärer Risiken abzielen.

Polen: Wir bleiben bei polnischen Zinsen und dem Zloty untergewichtet. Zwar deckt die Unterstützung durch den staatlichen Vermögensfonds (SAFE) einen Teil des Finanzierungsbedarfs 2026 ab, die Emissionspläne bleiben jedoch weitgehend unverändert. Die Aussichten auf fiskalische Konsolidierung sind angesichts politischer Unsicherheiten schwach, und die Bewertungen erscheinen nach der starken Performance zu Jahresbeginn angespannt.

Thailand: Wir sind bei der Duration in Thailand untergewichtet, da die Bewertungen unattraktiv sind. Zinssenkungen sind bereits eingepreist, doch könnten finanzielle Stabilitätsrisiken dazu führen, dass die Zentralbank weniger stark lockert als derzeit vom Markt erwartet.

Chile: Wir sind im Peso übergewichtet, gestützt durch unterstützende Kupferpreise und das Potenzial für kapitalmarktorientierte Maßnahmen unter der neuen Regierung. Bei lokalen Anleihen sind wir aus Kassenpositionen heraus untergewichtet zugunsten höher rentierender regionaler Vergleichsmärkte.

Taiwan: Wir halten an einer Long-Position im Neuen Taiwan-Dollar fest, finanziert durch eine Short-Position im Singapur-Dollar, getragen von den starken und nachhaltigen strukturellen Trends der taiwanischen Technologiebranche. Wir rechnen jedoch mit einer weiterhin hohen Volatilität dieses Trades aufgrund beidseitiger Aktienmarktflüsse. Gleichzeitig dürfte die Zentralbank Taiwans die Leitzinsen anheben, angesichts soliden potenziellen Wachstums 2026 und der Notwendigkeit, die finanzielle Stabilität zu sichern, sodass die derzeit akkommodierende Haltung nicht länger als angemessen beibehalten wird.

Tschechische Republik: Wir halten eine Übergewichtung der tschechischen Krone aufrecht, gestützt durch günstige Bewertungen und sich verbessernde makroökonomische Fundamentaldaten. Die Krone profitierte von einer robusten Binnennachfrage und einem stabilen Inflationsprofil, während die Positionierung angesichts erwarteter geldpolitischer Normalisierung konstruktiv blieb. Langfristig orientierte Investoren („Real Money Accounts“) bauten selektiv Duration auf, und das Engagement in der tschechischen Krone bot im Vergleich zu regionalen Wettbewerbern attraktiven Carry. Wir bleiben konstruktiv, behalten jedoch Positionsrisiken im Blick, falls die globale Volatilität zunehmen sollte.

Rumänien: Wir halten an unserer Untergewichtung des rumänischen Leu fest, da strukturelle Schwächen trotz Abschluss des Wahlzyklus fortbestehen. Das Leistungsbilanzdefizit bleibt hoch und spiegelt eine schwache externe Wettbewerbsfähigkeit sowie eine starke Binnennachfrage wider, während die Inflation weiterhin erhöht ist. Der Finanzierungsbedarf dürfte aufgrund höherer Schuldentilgungen steigen. Zwar wird erwartet, dass sich das Haushaltsdefizit verringert, die Umsetzungsrisiken bleiben jedoch hoch und die Fortschritte bei der fiskalischen Konsolidierung begrenzt. Diese Faktoren, zusammen mit einer Überbewertung der Währung, untermauern unsere vorsichtige Haltung gegenüber dem Leu.

High-Beta-Bucket

High-Beta-Märkte repräsentieren Schwellenländer in einem mittleren Entwicklungsstadium, in denen lokale Vermögenswerte stärker auf globale makroökonomische Faktoren reagieren, etwa Rohstoffzyklen, Veränderungen der Risikostimmung oder Entwicklungen in China. In diesen Ländern wird das Gesamtertragsprofil lokaler Anleihen häufig von der Wechselkursentwicklung dominiert, oft mit einer höheren Korrelation zwischen Währungs- und Zinsbewegungen als in Low-Beta-Märkten.

Brasilien: Wir sind bei Zinsen und dem brasilianischen Real übergewichtet. Brasilien weist eine der höchsten Realzinsniveaus im Benchmark-Index auf, was Portfoliozuflüsse in das Land unterstützt hat. Für 2026 wird mit einer Abschwächung des Wachstums gerechnet, während die Inflationserwartungen für 2026 bei 4,06% liegen. Niedrigere Fed-Zinsen sollten der Zentralbank mehr Spielraum für Zinssenkungen im kommenden Jahr geben und so zur Verankerung der Erwartungen beitragen.

Kolumbien: Wir sind im kolumbianischen Peso neutral positioniert, da die Bewertungen angesichts eines herausfordernden makroökonomischen Umfelds und politischer Unsicherheiten im Vorfeld der Wahlen angespannt erscheinen. Bei lokalen Zinsen sind wir hingegen übergewichtet, da die Zinskurve steil ist. Die Bewertungen sind attraktiv, da der Markt bereits mehrere Zinserhöhungen eingepreist hat.

Mexiko: Wir sind bei der Duration in Mexiko übergewichtet, gestützt durch nachlassendes Wachstum, weitere Zinssenkungen und gut verankerte Inflationserwartungen. Zudem halten wir eine Übergewichtung in Pemex-Anleihen, da die Regierung die direkte Unterstützung für das Unternehmen ausweitet, was zu engeren Spreads gegenüber Staatsanleihen führen dürfte. Den Peso gewichten wir unter, aufgrund von Sorgen über eine Abschwächung der wirtschaftlichen Aktivität und rückläufige Rücküberweisungen aus den USA.

Türkei: Unsere Übergewichtung türkischer Lokalwährungsanlagen lieferte im vierten Quartal ein gemischtes Bild. Die Binnennachfrage zeigte sich widerstandsfähig, und die Inflation ging weiter zurück, sodass die Zentralbank mit Zinssenkungen beginnen konnte, bei insgesamt weiterhin restriktiver Ausrichtung. Die Fortschritte bei der Disinflation sind ermutigend, die Erwartungen bleiben jedoch erhöht, und strukturelle Verwundbarkeiten bestehen fort. Hohe Realrenditen ziehen weiterhin Kapital an, geopolitische Risiken begrenzen jedoch das Aufwärtspotenzial und untermauern einen vorsichtigen Ansatz, auch wenn lokale Anleihen attraktiven Carry bieten.

Südafrika: Wir sind beim südafrikanischen Rand untergewichtet, vor allem aufgrund angespannter Bewertungen nach einer starken Rally, die von der globalen Risikobereitschaft getragen wurde. Die Aufwertung des Rand wurde durch günstige externe Bedingungen und Carry-Nachfrage begünstigt, was wir bei einer Änderung der Risikostimmung für nicht nachhaltig halten. Obwohl der wirtschaftspolitische Rahmen Südafrikas glaubwürdig ist, verstärken strukturelle fiskalische Herausforderungen und politische Unsicherheiten unsere vorsichtige Haltung.

Indonesien: Wir sind bei Zinsen untergewichtet, aufgrund schwächerer Steuereinnahmen, geringeren Wachstums, höherer Defizite, schwächerer Governance, erhöhter Angebotsrisiken und angespannter Bewertungen.

Frontier-Bucket

Unser Frontier-Bucket umfasst Länder in einem frühen Stadium der Entwicklung lokaler Anleihe- und handelbarer Devisenmärkte. Diese Volkswirtschaften sind typischerweise mit höherer Inflationsunsicherheit und einem ausgeprägten Wechselkurs-Pass-through konfrontiert, was die Nachfrage der Investoren nach längeren Laufzeiten oder festverzinslichen Emissionen begrenzen kann. Frontier-Währungen sind häufig an den US-Dollar gekoppelt oder eng gesteuert, und lokale Renditen liegen tendenziell höher. Eine fundierte Kreditanalyse hilft, in diesen Ländern attraktive Chancen zu identifizieren.

Sambia: Wir halten an unserer Übergewichtung sambischer Lokalzinssätze und des sambischen Kwacha fest, da die makroökonomischen Fundamentaldaten weiterhin unterstützend sind. Die Disinflation hat die Erwartungen an eine stabile geldpolitische Ausrichtung und steigende Realrenditen gestärkt. Die Regierung erzielte Fortschritte bei der fiskalischen Konsolidierung und der Schuldenrestrukturierung, was das Vertrauen der Investoren aufrechterhielt. Eine starke Binnennachfrage, verbesserte Terms of Trade und glaubwürdige wirtschaftspolitische Signale stützen unsere konstruktive Einschätzung. Attraktiver Carry und Spielraum für eine bullishe Versteilung der Zinskurve untermauern zusätzlich unsere Positionierung.

Uganda: Wir bleiben konstruktiv gegenüber ugandischen Lokalwährungsanlagen und halten Positionen in länger laufenden Anleihen aufgrund attraktiver Realrenditen. Wahlbedingte Unsicherheiten scheinen begrenzt, es wird mit politischer Kontinuität gerechnet und Gespräche über ein Programm mit dem Internationalen Währungsfonds (IWF) sollen nach den Wahlen wieder aufgenommen werden. Der Haushalt 2025/26 impliziert eine moderate Reduktion der inländischen Emissionen, gestützt durch externe Finanzierung, was zur Stabilisierung der Renditen beitragen dürfte. Starke Devisenreserven und ölbezogene Direktinvestitionen (FDI) stützen das Vertrauen in den ugandischen Schilling und untermauern unsere positive Haltung.

Sri Lanka: Starke Rücküberweisungen und die Wiederaufnahme von Direktinvestitionen sorgen weiterhin für solide Zuflüsse und helfen, die US-Dollar-Nachfrage der Zentralbank auszugleichen, während diese ihre Devisenreserven wieder aufbaut und der Leistungsbilanzüberschuss angesichts steigender Importbedarfe schrumpft. Während lokale Zinsen weiterhin attraktiven Carry bieten, hat sich die Anlegerstimmung nach dem Zyklon Ditwah eingetrübt, was das Risiko weiterer Abwertungen der sri-lankischen Rupie erhöht. Höhere Importrechnungen und ein wachsendes Handelsdefizit verstärken diesen Effekt. Der Fonds hat daher seine Absicherung der Rupien-Exposure erhöht.

Nigeria: Wir halten an unserer Übergewichtung des nigerianischen Naira fest, da sich die Reformdynamik im vierten Quartal fortgesetzt hat. Die Abschaffung von Treibstoffsubventionen und die Deregulierung des nachgelagerten Sektors verbesserten die fiskalische Transparenz, während die Liberalisierung des Devisenmarktes die Lücke zwischen offiziellen und parallelen Wechselkursen verringerte und so zur Stabilisierung der Währung beitrug. Steuerreformen und Digitalisierungsinitiativen stärkten die Einnahmenmobilisierung, und die Streichung Nigerias von der grauen Liste der Financial Action Task Force stellte einen wichtigen Governance-Meilenstein dar. Die Unterstützung des IWF für den Reformrahmen stärkt das Vertrauen, auch wenn fiskalische Umsetzungsrisiken und Inflationsdruck bestehen bleiben. Diese Faktoren stützen unsere konstruktive Haltung gegenüber Lokalwährungsengagements.

Ägypten: Wir halten an unserer Übergewichtung des ägyptischen Pfunds fest, gestützt durch strukturelle Reformen und verbesserte externe Finanzierungsbedingungen unter Anleitung des IWF. Im vierten Quartal begann die Zentralbank mit einem vorsichtigen Lockerungszyklus, da sich die Inflation abschwächte und die Wechselkursstabilität verbesserte. Dies signalisiert den Beginn einer geldpolitischen Normalisierung nach einer langen Phase außergewöhnlich hoher Realzinsen. Die Bemühungen um fiskalische Konsolidierung wurden fortgesetzt, ebenso Fortschritte bei der Subventionsreform und der Einnahmenmobilisierung, was die makroökonomische Stabilität stärkt. Der attraktive Carry und verbesserte Fundamentaldaten untermauern unsere konstruktive Haltung, auch wenn wir Positionsrisiken und die Notwendigkeit eines schrittweisen geldpolitischen Anpassungspfads im Blick behalten.

Lewis Jones, CFA, FRM ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: